|

Главная |

Денежные потоки поставщика оборудования.

|

из

5.00

|

Анализ проведем с использованием дифференциальных денежных потоков.

Рассмотрим период деятельности ОАО «Промтрактор» с 01.07.01 г. по 01.07.02 г. Годовой объем реализации продукции S составил 1 451 578 тыс. рублей. Размер дебиторской задолженности R на 01.07.02 года - 252 121 тыс. рублей.

Менеджмент предприятия полагает, что в зависимости от размера лизингового платежа, а соответственно и от дисконта, предоставляемого предприятием лизинговой компании, изменение структуры реализации продукции ОАО «Промтрактор», может привести к следующим результатам:

- в лучшем случае 30 % всей продукции будет реализовываться на условиях финансового лизинга, а соответственно предприятие будет получать денежные средства за реализованную продукцию на условиях предоплаты;

- гарантировано, что по крайней мере 15 % всей продукции будет реализовано по лизингу.

Какой максимальный размер дисконта может предоставить предприятие лизинговой компании при условии, что чистая прибыль предприятия в результате не уменьшится, если:

- относительные текущие затраты C/S предприятия составляют 0,95 % объема реализации и не изменятся при введении дисконта;

- ставка налога на прибыль Т = 24 %.

При решении задачи будем считать, что мероприятие продлится 5 лет, средневзвешенная стоимость капитала предприятия – 20 % годовых в долларах США, денежные потоки корпорации приблизительно равны ее прибыли после уплаты налога.

Решение

Инвестиции предприятия в дебиторскую задолженность составляют R тыс.рублей.

Если с момента введения дисконта для лизинговой компании, процент объема реализации продукции по лизингу составит Sл%, можно предположить, что и размер инвестиций в дебиторскую задолженность тоже сократиться на Sл%, т.е.

Inv = Sл% * R,

хотя при более глубоком анализе это должно зависеть от того, кто из дебиторов воспользуется лизингом. Но так как мы говорим о реализации продукции с дисконтом на условиях лизинга, т.е. рассрочки платежа для покупателя, то данное предположение представляется верным.

С другой стороны, чистая прибыль предприятия NI равна:

NI = S * (1 – C/S ) * (1 – T).

После введения дисконта d для лизинговой компании чистая прибыль предприятия изменится и может быть рассчитана по формуле:

(S * (1 – Sл%) + S * Sл% * (1 – d) – C/S * S) * (1 – T) =

= S * (1 – Sл% * d – C/S) * (1 – T),

Соответственно изменение чистой прибыли составит:

^CF = S * (1 – Sл% * d – C/S) * (1 – T) – NI =

= S * (1 – Sл% * d – C/S) * (1 – T) – S * (1 – C/S ) * (1 – T) =

= - S * (1 – T) * Sл% * d,

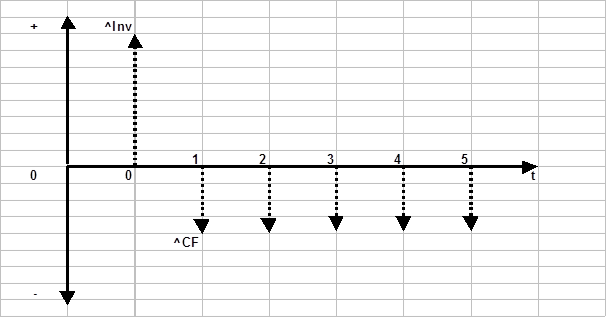

Диаграмма дифференциальных денежных потоков будет выглядеть следующим образом:

Чистый приведенный доход ^NPV при максимально возможном размере дисконта должен быть равен нулю:

^NPV = ^Inv + ^CF * А5;20 =

= Sл% * R – (S * (1 – T) * Sл% * d) * А5;20 = 0,

Из последнего равенства выведем формулу, определяющую значение максимально возможного дисконта для лизинговой компании:

Sл% * R – (S * (1 – T) * Sл% * d) * А5;20 = 0

Sл% * R = (S * (1 – T) * Sл% * d) * А5;20

d = R / (S * (1 - T) * А5;20.

Из полученного соотношения видно, что размер максимально возможной скидки не зависит от объема реализации продукции на условиях лизинга.

Подставим значения выручки и дебиторской задолженности ОАО «Промтрактор» в формулу (Расчет представлен в Приложении № 3.3.1.):

d = 252 121 тыс.руб./ (1 451 578 тыс.руб. * 0,76 * 2.9906) = 7, 64 %.

Выводы:

1) ОАО «Промтрактор» только за счет уменьшения дебиторской задолженности своих потребителей, которые будут приобретать продукцию на условиях финансового лизинга, может предоставить лизинговой компании дисконт в размере 7,64 % от стоимости реализуемой продукции.

2) Учитывая, что в расчетах использовались реальные данные баланса ОАО «Промтрактор» и размер выручки формировался при реальном среднем дисконте для потребителей в размере 7,5 %, то размер общего дисконта для лизинговой компании может составлять 15 % от стоимости продукции, зафиксированной в прайс-листе предприятия.

3) Анализ денежных потоков поставщика – ОАО «Промтрактор» не учитывал возможного увеличения объема продаж за счет сектора потребителей, которые до введения плановых продаж продукции предприятия на условиях лизинга не имели возможности приобретать новую тракторную технику предприятия.

4) Необходимо отметить рекламную сторону осуществления подобного проекта на российском предприятии: широкомасштабное предложение лизинга собственной продукции при стоимости рассрочки платежа в размере ставки LIBOR плюс 7-10 %.

Подобные предложения в настоящее время могут сделать только ведущие западные компании.

|

из

5.00

|

Обсуждение в статье: Денежные потоки поставщика оборудования. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы