|

Главная |

Анализ себестоимости, прибыли и рентабельности

|

из

5.00

|

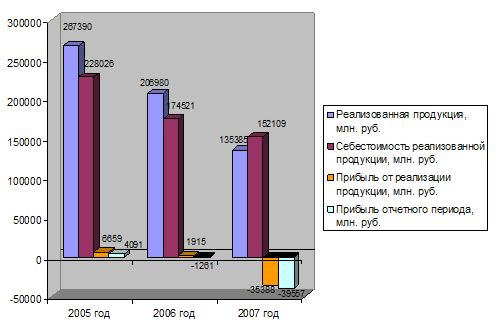

Динамика реализованной продукции, себестоимости, прибыли от реализации продукции и прибыли отчетного периода представлены в таблице 1 и на рисунке 5.

Рисунок 5 – Динамика реализованной продукции, себестоимости, прибыли от реализации продукции и прибыли отчетного периода ОАО «Горизонт» за 2005 – 2007 гг.

Реализация продукции в 2007 году сократилась на 34,59% в сравнении с 2006 годом и на 49,37% по сравнению с 2005 годом.

При этом себестоимость реализованной продукции сократилась в меньшей степени – по сравнению с 2006 годом она снизилась на 12,84%, по сравнению с 2005 годом – на 33,29%. В результате затраты на 1 рубль реализованной продукции возросли на 33,25% по сравнению с 2006 годом и на 31,75% по сравнению с 2005 годом. Данный факт свидетельствует о перерасходе затрат в отчетном году.

Произведем анализ структуры затрат ОАО «Горизонт» с помощью таблицы 6.

Таблица 6 – Структура себестоимости реализованной продукции ОАО «Горизонт» в 2005 – 2007 гг.

| Статьи затрат | 2005 год | 2006 год | 2007 год | Отклонение 2007г. от 2006 г. (+/-) | Отклонение 2007 г. от 2005 г. (+/-) | |||||

| сумма, млн. р. | уд. вес, % | сумма, млн. р. | уд. вес, % | сумма, млн. р. | уд. вес, % | по сумме, млн. р. | по уд. весу, % | по сумме, млн. р. | по уд. весу, % | |

| 1. Сырье и материалы | 8184 | 3,59 | 4466 | 2,56 | 5103 | 3,35 | 637 | 0,80 | -3081 | -0,23 |

| 2. Покупные комплектующие изделия | 149316 | 65,48 | 75314 | 43,15 | 78299 | 51,48 | 2985 | 8,32 | -71017 | -14,01 |

| 3. Возвратные отходы (вычитаются) | -76 | -0,03 | -114 | -0,07 | -76 | -0,05 | 38 | 0,02 | 0 | -0,02 |

| 4. Топливо и энергия на технологические цели | 5449 | 2,39 | 5116 | 2,93 | 3798 | 2,50 | -1318 | -0,43 | -1651 | 0,11 |

| 5. Основная заработная плата производственных рабочих | 6823 | 2,99 | 6405 | 3,67 | 3269 | 2,15 | -3136 | -1,52 | -3554 | -0,84 |

| 6.Дополнительная заработная плата производственных рабочих | 774 | 0,34 | 1053 | 0,60 | 476 | 0,31 | -577 | -0,29 | -298 | -0,03 |

| 7. Налоги и отчисления в бюджет | 15973 | 7,00 | 19534 | 11,19 | 8506 | 5,59 | -11028 | -5,60 | -7467 | -1,41 |

| 8. Расходы на подготовку и освоение производства | 25 | 0,01 | 68 | 0,04 | 5 | 0,00 | -63 | -0,04 | -20 | -0,01 |

| 9. Износ инструмента и приспособлений целевого назначения | 2499 | 1,10 | 1977 | 1,13 | 1335 | 0,88 | -642 | -0,26 | -1164 | -0,22 |

| 10.Общепроизвод-ственные расходы | 11393 | 5,00 | 11876 | 6,80 | 15164 | 9,97 | 3288 | 3,16 | 3771 | 4,97 |

| 11.Общехозяйст-венные расходы | 18372 | 8,06 | 35568 | 20,38 | 28092 | 18,47 | -7476 | -1,91 | 9720 | 10,41 |

| 12. Потери от брака | 560 | 0,25 | 594 | 0,34 | 588 | 0,39 | -6 | 0,05 | 28 | 0,14 |

| 13. Прочие производственные расходы | 4107 | 1,80 | 5046 | 2,89 | 4100 | 2,70 | -946 | -0,20 | -7 | 0,89 |

| Производственная себестоимость | 223399 | 97,97 | 166903 | 95,63 | 148659 | 97,73 | -18244 | 2,10 | -74740 | -0,24 |

| 14. Коммерческие расходы | 4627 | 2,03 | 7618 | 4,37 | 3450 | 2,27 | -4168 | -2,10 | -1177 | 0,24 |

| Полная себестоимость реализованной продукции | 228026 | 100,0 | 174521 | 100,0 | 152109 | 100,0 | -22412 | 0,00 | -75917 | 0,00 |

| Условно-постоянные расходы | 58466 | 25,64 | 82932 | 47,52 | 61269 | 40,28 | -21663 | -7,24 | 2803 | 14,64 |

| Условно-переменные расходы | 169560 | 74,36 | 91589 | 52,48 | 90840 | 59,72 | -749 | 7,24 | -78720 | -14,64 |

Как следует из таблицы 6, наибольший удельный вес в себестоимости продукции ОАО «Горизонт» имеют покупные комплектующие изделия (в 2007 году 51,48% от полной себестоимости). При этом в 2007 году удельный вес покупных комплектующих изделий по сравнению с 2006 годом увеличился на 8,32%, однако в целом за период он снизился на 14,01%.

Таким образом, можно сделать вывод о том, что производство продукции ОАО «Горизонт» является материалоемким – затраты на материалы и комплектующие на протяжении анализируемого периода составляли 46 – 69% в полной себестоимости, при этом более 90% в затратах на сырье и материалы занимает стоимость покупных комплектующих изделий.

Также большой удельный вес в структуре себестоимости имеют общехозяйственные расходы (в 2007 году 18,47% от полной себестоимости) и общепроизводственные расходы (9,97%). В 2007 году по сравнению с 2005 годом удельный вес общехозяйственных расходов увеличился на 10,41%, а удельный вес общепроизводственных расходов на 4,97%.

В ходе анализа выявлено, что доля накладных расходов в себестоимости продукции на протяжении анализируемого периода не складывалась ниже 20%. При этом наблюдается динамика роста условно-постоянных расходов как в абсолютном, так и в относительном выражении – 2007 году по сравнению с 2005 годом их удельный вес увеличился на 14,64%.

Если в 2005 и 2006 году ОАО «Горизонт» в качестве результата от реализации имело прибыль, то в 2007 году результат от реализации сократился по сравнению с 2006 годом на 37303 млн. р., а по сравнению с 2005 годом – на 42047 млн. р., в результате чего убыток от реализации составил 35388 млн. р. На снижение прибыли в значительной степени повлияло увеличение затрат на производство продукции. В результате снижения прибыли от реализации рентабельность продукции снизилась по сравнению с 2006 годом на 24,36%, по сравнению с 2005 годом – на 26,19% и составила за 2007 год -23,26%. Рентабельность продаж также снизилась по сравнению с 2006 годом на 27,06%, по сравнению с 2005 годом – на 28,63% и составила за 2007 год -26,14% (см. рисунок 6).

За 2005 год в качестве результата отчетного периода ОАО «Горизонт» имело прибыль, однако уже с 2006 года у предприятия в качестве финансового результата наблюдается убыток отчетного периода. При этом в 2007 году убыток отчетного периода еще более увеличился – на 38296 млн. р. Общее снижение финансового результата отчетного периода в 2007 году по сравнению с 2005 годом составило 43648 млн. р., а убыток отчетного периода в 2007 году был равен 39557 млн. р.

В результате увеличения убытка отчетного периода в 2007 году произошло снижение рентабельности производства на 11,57% по сравнению с 2006 годом и на 13,41% по сравнению с 2005 годом. В результате рентабельность производства в 2007 году была равна -11,98%.

Рисунок 6 – Динамика рентабельности продукции, продаж и производства ОАО «Горизонт» за 2005 – 2007 гг.

Чистая прибыль (убыток) ОАО «Горизонт» за 2006 – 2008 гг. имела такую же динамику, как и прибыль (убыток) отчетного периода. Так, за 2005 год в качестве чистого финансового результата ОАО «Горизонт» имело прибыль, однако уже с 2006 года у предприятия наблюдается чистый убыток. При этом в 2007 году чистый убыток еще более увеличился – на 38237 млн. р. Общее снижение чистого финансового результата в 2007 году по сравнению с 2005 годом составило 42067 млн. р., а чистый убыток в 2007 году был равен -42052 млн. р.

Подводя итоги всему вышеизложенному, можно сделать вывод о том, что эффективность функционирования ОАО «Горизонт» в 2007 году по сравнению с 2006 и 2005 годом значительно снизилась. На снижение эффективности функционирования ОАО «Горизонт» указывают уменьшение показателей рентабельности продукции (-26,19% за весь период), рентабельности продаж (-28,63%) и рентабельности производства (-13,41%), увеличение затрат на 1 рубль реализованной продукции (+31,75%), а также снижение всех рассчитанных частных показателей эффективности. Снижение эффективности работы ОАО «Горизонт» во многом произошло по причине значительного роста затрат на единицу произведенной продукции.

|

из

5.00

|

Обсуждение в статье: Анализ себестоимости, прибыли и рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы