|

Главная |

Применение парно-корреляционного анализа для обоснования введения конкурсного производства

|

из

5.00

|

Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции разрабатываемой модели рассмотрим несколько взаимозависимых переменных, наиболее корректно отражающих финансовое положение строительного предприятия. В качестве результирующего показателя целесообразно использовать либо чистую прибыль строительного предприятия, либо величину просроченной кредиторской задолженности. На наш взгляд, эти показатели связаны между собой, так как наличие чистой прибыли свидетельствует об отсутствии просроченной кредиторской задолженности, и наоборот, если имеет место просроченная кредиторская задолженность, то ни о какой чистой прибыли не может быть и речи. То есть один из этих показателей может быть выбран в качестве функции при прогнозе.

В качестве аргумента целесообразно использовать коэффициент текущей ликвидности.

На основе данных за предшествующие периоды построим таблицу исходных данных (табл. 8), в которой сопоставим выбранные выше показатели.

Таблица 8

Показатели финансового состояния ОАО «Кимрыинжсельстрой»

| 1/1/2003 | 4/1/2003 | 7/1/2003 | 10/1/2003 | 1/1/2004 | |

| Задолженность перед бюджетом | 1039993 | 1198659 | 1322145 | 1334128 | 1360225 |

| Чистая прибыль | -257587 | -231564 | -266027 | -1423415 | -219304 |

| Коэффициент текущей ликвидности | 2.08 | 1.90 | 1.88 | 1.86 | 1.62 |

| 4/1/2004 | 7/1/2004 | 10/1/2004 | 1/1/2005 | 4/1/2005 | |

| Задолженность перед бюджетом | 1384119 | 1506272 | 1620034 | 1598956 | 1596464 |

| Чистая прибыль | -391027 | -513332 | -992320 | -88749 | -323728 |

| Коэффициент текущей ликвидности | 1.58 | 1.34 | 1.32 | 1.58 | 1.56 |

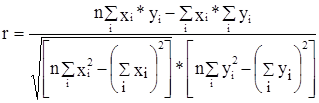

Для выбора наилучшей связки показателей рассчитаем коэффициенты парной корреляции между аргументами и функциями. Расчет проведем на основе формулы парной корреляции признаков:

. (5)

. (5)

Значения коэффициентов приведены в таблице 9.

Можно видеть, что значения коэффициента текущей ликвидности слабо связаны со значениями чистой прибыли, а значения чистой прибыли слабо связаны со значениями задолженности перед бюджетом. Это связано с хаотичным получением прибыли, что было показано в главе 3.2. Однако, парно-корреляционный анализ зависимости чистой прибыли от коэффициента текущей ликвидности мог бы показать минимальное значение коэффициента текущей ликвидности, когда предприятие будет работать безубыточно. Именно это значение для конкретного предприятия можно использовать при определении неудовлетворительной структуры баланса (согласно рекомендациям ФУДН нормативное значение коэффициента текущей ликвидности равно 2).

Как видно из этой таблицы 9, наилучшей парой показателей является пара: аргумент – коэффициент текущей ликвидности, функция – задолженность перед бюджетом.

Для построения линейной модели воспользуемся методом наименьших квадратов, по которой получаем зависимость задолженности перед бюджетом от коэффициента текущей ликвидности.

, (6)

, (6)

где

y – значение функции;

x – значение аргумента;

a1 и a0 – параметры зависимости.

Параметры зависимости можно найти, решив систему уравнений:

. (7)

. (7)

Искомая система уравнений для ОАО "Кимрыинжсельстрой" будет выглядеть следующим образом:

. (8)

. (8)

Решая данную систему уравнений получаем:

а0 = 24955859 , а1 = -657587

Таким образом, можно найти минимальное значение коэффициента текущей ликвидности при котором задолженность перед бюджетом равно нулю. В случае ОАО «Кимрыинжсельстрой» это значение равно 38. Этот коэффициент будет учитывать динамику изменения задолженности и коэффициента текущей ликвидности. На примере ОАО «Кимрыинжсельстрой» можно видеть, что на фоне увеличения задолженности перед бюджетом, коэффициент текущей ликвидности постепенно уменьшается. Поэтому коэффициент текущей ликвидности при котором задолженность перед бюджетом равна нулю (рассчитанный при помощи парно-регрессионного анализа) принимает высокое значение. Это говорит о неспособности предприятия погасить свои обязательства (на фоне увеличения задолженности предприятие снижает производственную деятельность). Поэтому данный коэффициент можно использовать при выборе процедуры банкротства. Для определения нормативного значения этого коэффициента необходимо набрать определённую статистику для ряда предприятий.

|

из

5.00

|

Обсуждение в статье: Применение парно-корреляционного анализа для обоснования введения конкурсного производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы