|

Главная |

Изучение динамики себестоимости.

|

из

5.00

|

Динамика себестоимости изучается в статистике с помощью индексов.

Когда речь идет о динамике изменения себестоимости единицы продукции используются индивидуальные индексы:

iz = z1/z0,

i1= 800/730=1.095 (109.5%)

i2=600/650=0.923 (92.3%)

i3=570/540=1.055 (105.5%)

При выпуске нескольких видов продукции на одном предприятии динамика себестоимости изучается с помощью агрегированных индексов:

Iz=åz1*q1/åz0*q1

Iz=(550*800+450*600+280*570)/(420*800+370*600+230*570)=869.6/689.1=1,26 (126%)

Затраты на 1 руб. товарной продукции представляют собой отношение полной себестоимости к стоимости товарной продукции:

З= åzi*qi/åpi*qi

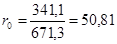

З0=671,3/882,4=0,76 руб.

З1= 869,6/1075,1=0,81 руб.

Разность числителя и знаменателя показывает прибыль или убыток от реализации продукции:

Про=882,4-671,3=211,1 тыс. руб.

Пр1=1075,1-869,6=205,5 тыс. руб.

Затраты на 1 руб. товарной продукции изменяются под влиянием следующих факторов:

1. изменение себестоимости единицы продукции, цен и тарифов

2. изменение ассортиментных сдвигов

3. изменение цены единицы продукции.

Одновременное влияние всех факторов может быть показано на примере индекса динамики затрат на 1 руб. товарной продукции.

=1,262*0,992*0,849=1,063

Выводы:

Анализ показателей стоимости и себестоимости продукции показывает, что в текущем периоде выросла как стоимость, так и себестоимость продукции. При более детальном рассмотрении себестоимости продукции можно заметить, что себестоимость изделий № 1 и № 3 увеличилась соответственно на 9,5% и 5,5%, в то время, как себестоимость изделия № 2 снизилась и составила 92,3% от уровня предыдущего года. Поскольку в структуре выпускаемой продукции преобладают изделия № 1 и № 3, общая себестоимость продукции в текущем периоде увеличилась на 26%, что в конечном итоге повлияло на снижение прибыли от реализации продукции. Затраты на 1 руб. товарной продукции в текущем периоде составили 106% от уровня предыдущего периода. На этот показатель повлияли следующие факторы:

- рост себестоимости продукции вызвал рост затрат на 1 руб. товарной продукции на 26%;

- увеличение количества выпускаемой продукции вызвало снижение показателя на 1%;

- увеличение цены выпускаемой продукции вызвало снижение показателя на 15%.

Задача 6.

Статистика финансовых результатов.

Финансовые результаты характеризуются показателями, которые отражают итог деятельности предприятия.

Основными показателями, характеризующими финансовые результаты являются:

n абсолютные - прибыль

n относительные - рентабельность.

Балансовая прибыль включает в себя :

n прибыль от реализации продукции

n прибыль от прочей реализации

n доходы (расходы) от прочей реализации

Пб= Пр+Ппр+Двн

Пр0=211,1 тыс.руб.

Пр1=205,5 тыс.руб. (см. предыдущ. задачу)

Пб0=211,1+130=341,1 тыс. руб.

Пб1=205,5+200=405,5 тыс.руб.

Индексы динамики прибыли:

Iпр= 205,5/211,1=0,97 (97%)

Iпб=405,5/341,1= 1,19 (119%)

Рентабельность производства

|

Рентабельность продукции

Факторный анализ:

, т.к. Ппр = 0

, т.к. Ппр = 0

Выводы:

Результаты анализа показывают, что и в текущем, и в предыдущем периоде исследуемое предприятие было прибыльным, причем общая масса прибыли в текущем периоде выросла на 19 %. Необходимо отметить также, что прибыль от реализации продукции в текущем периоде снизилась и составила лишь 97% от базового периода, однако достаточно высокий темп роста внереализационных доходов позволил не только сохранить массу балансовой прибыли, но и увеличить ее.

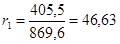

Рентабельность производства в текущем периоде выросла с 0,36% до 0,41%, в то время как рентабельность продукции снизилась с 50,81% до 46,63%. При изучении факторов, повлиявших на рост рентабельности производства, было установлено, что этот рост был вызван увеличением доходов от внереализационных операций. За счет этого фактора рентабельность увеличилась на 20,83%. В то же время снижение прибыли от реализации продукции вызвало падение уровня рентабельности производства на 1,36 процентных пунктов; в результате роста среднегодовой стоимости основных фондов и оборотных средств рентабельность производства снизилась соответственно на 2,85% и 0,03% .

[1] Адамов В.Е. Статистика промышленности. –М.: Финансы и статистика, 1987. Стр.139

[2] Адамов В.Е. Статистика промышленности, М.: Финансы и статистика, 1987,стр.146

|

из

5.00

|

Обсуждение в статье: Изучение динамики себестоимости. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы