|

Главная |

Инструменты регулирования финансовых рынков

|

из

5.00

|

Таргетирование денежной массы — один из специальных инструментов регулирования валютного рынка — широко применялось центральными банками в период с конца 1970-х и все 1980-е гг. (таргетирование денежной массы использовалось также при регулировании платежного баланса). Денежное таргетирование предусматривает ежегодное объявление целевого показателя роста рассчитываемого денежного агрегата (m0; m1; m2; m3) исходя из предположения, что контроль над ростом денежной массы обеспечивает контроль над инфляцией (равенство И. Фишера или так называемое уравнение обмена):

где m — денежная масса;

V — скорость обращения одной денежной единицы;

Р— средний индекс цен;

Q — реальный ВВП.

Соответственно Реальный объем производства (Q) и скорость обращения денег (V) изменяются под влиянием ряда внешних факторов.

Так, ВНП страны зависит от состояния факторов производства, а скорость обращения денег коррелирует с процентной ставкой. При росте денежной массы повышение цен обычно отстает от нее. В практическом плане это положение получало неоднократные подтверждения, в частности, во время азиатского кризиса 1997 г. Ускоренный рост денежной массы, как в наличной, так и в безналичной форме, оказывает понижающее влияние на валютный курс. Следовательно, регулирование объема национальной денежной массы объективно необходимо для регулирования МФР. Показатель национального финансового рынка — денежная масса М — состоит из трех основных частей:

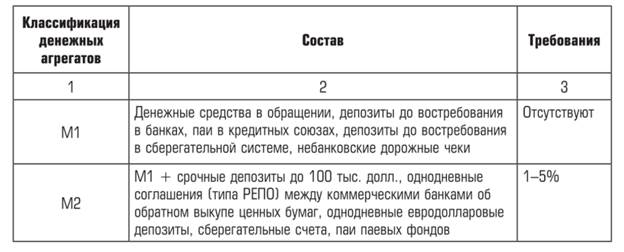

М1 — наличные деньги в обращении, средства на расчетных и текущих счетах в банках, дорожные чеки. В странах с развитым рынком в структуре M1 преобладают чековые платежи (в США до 70% всех сделок, во Франции — 75%).

В странах с развивающими рынками, как правило, чековое обращение не развито, но получает постепенное развитие с помощью пластиковых карт;

М2 — включает М1 плюс срочные вклады в банках;

М3 — включает М2 плюс государственные ценные бумаги.

Иногда кроме перечисленных трех компонентов в структуру денежной массы включают показатель М0 — наличные деньги (банкноты и монеты, находящиеся в обращении). В целях регулирования национального финансового рынка в США в начале 1990-х гг. определена следующая структура денежной массы (табл. 7.6).

Таблица 7.6 Классификация денежных агрегатов США

Данные о денежной массе поступают в центральный банк раньше, чем другие данные (например, об инфляции), поэтому возможно, что номинальная денежная масса поддается более жесткому контролю, чем сама инфляция. Номинальная денежная масса как объект регулирования со стороны центрального банка структурно может быть представлена следующим образом: С одной стороны, жесткий контроль над денежной массой через агрегаты, представленные на рис. 7.2, оказывает дисциплинирующее воздействие на налогово-бюджетную политику.

Целевые денежные показатели не требуют существенной аналитической работы: достаточно годовых допущений трендового роста, трендовой скорости движения денежного обращения и мультипликатора денежной массы.

С другой стороны, денежное таргетирование имеет как концептуальные, так и практические недостатки. В концептуальном плане использование целевых показателей денежной массы усложняет достижение конечной цели — регулирование инфляции, так как вводит дополнительные целевые показатели.

Таргетирование денежной массы всегда предполагает ряд допущений: центральный банк полностью контролирует денежную массу, т.е. мультипликатор денежной массы и скорость денежного обращения предсказуемы. На практике все указанные денежные показатели никогда не выполнялись. Лишь некоторые страны с формирующимися рынками (в том числе и Россия) до сих пор по соглашению с МВФ все еще применяют показатели уравнения Фишера . Европейские страны — члены Европейского валютного союза практически отказались от денежного таргетирования, контролируя лишь показатель ту В 1990-х гг. и развитые страны, и страны с формирующимися рынками столкнулись с одинаковой проблемой: и денежное таргетирование, и целевые показатели обменных курсов практически перестали работать как инструменты регулирования национальных и международного финансового рынков. Возникла необходимость поиска новых инструментов регулирования МФР.

Таким инструментом с начала 1990-х гг. в развитых и с начала 2000-х гг. в странах с формирующимися рынками стало таргетирование инфляции. Установление целевых показателей инфляции (таргетирование) получило в последние 5—6 лет большое распространение как метод регулирования национального финансового рынка. В настоящее время таргетирование инфляции применяет 21 страна (8 развитых и 13 стран с формирующимися рынками) (табл. 7.7). Другие страны в настоящее время разрабатывают национальные модели таргетирования инфляции. Тем не менее, несмотря на многочисленные исследования таргетирования инфляции в промышленно развитых странах , его последствия в странах с формирующимися рынками анализировались недостаточно. Для контроля за финансовым рынком, отличительной чертой которого является нестабильность (речь идет о финансовых рисках), одним из основных регулирующих инструментов всегда была денежно-кредитная политика центрального банка. В ее рамках с 1980-х гг. широко применялось таргетирование денежной массы, а с конца 1990-х гг. — таргетирование инфляции, или поддержание стабильности цен. В отличие от альтернативных стратегий: таргетирование денежной массы или валютного курса, которые призваны достичь низких темпов инфляции через промежуточные переменные (темпы роста денежных агрегатов или уровень курса валюты «якоря»), таргетирование инфляции предусматривает непосредственное следование целевым показателям инфляции. В зарубежной литературе приводятся различные определения таргетирования инфляции. В результате уже сложившейся практики таргетирование инфляции имеет две основные характеристики, которые отличают его от других инструментов денежно-кредитного регулирования финансового рынка.

Таблица 7.7 Страны, применяющие таргетирование инфляции

Источник: составлено по статистическим отчетам МВФ, БМР, ЕЦБ и центральных банков отдельных государств.

Во-первых, центральный банк обязан следовать одному цифровому показателю инфляции или их установленному диапазону. Поэтому основная цель таргетирования инфляции — стабилизация цен.

Во-вторых, таргетирование инфляции не может осуществляться в краткосрочной перспективе (уже заключены контракты по конкретным ценам, по заработной плате и др.). Денежно-кредитная политика может влиять только на ожидаемую будущую инфляцию. Поэтому шведский экономист Л. Свенсон назвал таргетирование инфляции «таргетированием прогноза инфляции». Изменяя денежно-кредитные условия с учетом новой информации, центральные банки постепенно приводят показатели инфляции в соответствие с заданным (целевым) показателем. Если определять таргетирование инфляции по этим двум показателям, то становится ясно, почему ни ФРС США, ни ЕЦБ не применяют таргетирование инфляции. В первом случае не применяются числовые ограничители цен, а во втором — ЕЦБ традиционно придает большое значение «контрольным показателям» роста агрегата тъ зоны евро. Сторонники таргетирования инфляции утверждают, что она имеет ряд преимуществ по сравнению с другими инструментами денежно-кредитного регулирования национального (или регионального) финансового рынка. Таргетирование инфляции: способствует укреплению доверия к данному финансовому рынку, так как показывает, что низкий уровень инфляции — главная цель политики регулирования финансового рынка в данной стране.

Целевые показатели инфляции по своей сути более ясны и лучше поддаются наблюдению и пониманию, чем агрегаты денежной массы, которые пересматриваются ежегодно и с трудом поддаются контролю. Возможности же центрального банка по контролю целевых показателей валютного курса также ограничены, поскольку уровень курса национальной валюты в конечном счете определяется ее международным спросом и предложением относительно валюты — «якоря», что нелегко компенсировать только действиями центрального банка; обеспечивает большую гибкость, так как на темпы инфляции невозможно воздействовать мгновенно, а целевой показатель инфляции — всегда среднесрочная цель. Краткосрочные отклонения от целевого показателя допустимы и необязательно приводят к снижению доверия к национальному финансовому рынку (см. табл. 7.7);

• позволяет уменьшить экономические издержки в случае неудач с другими инструментами денежно-кредитной политики.

Например, привязка национального валютного курса к валюте-«якорю» обычно сопровождается огромными потерями резервов центральных банков, высоким уровнем инфляции, финансовыми и банковскими кризисами и возможным дефолтом по долговым обязательствам. Более детальное сравнение таргетирования инфляции с двумя альтернативными инструментами регулирования национального финансового рынка (таргетирование денежной массы и целевые показатели обменного курса) позволяет сделать следующие выводы.

Как уже указывалось, с конца 1970-х гг. и все 1980-е гг. многие центральные банки строили свою работу по борьбе с инфляцией на основе денежного таргетирования. Оно предусматривало ежегодное объявление целевого показателя роста некоего денежно-кредитного агрегата (т0; Dtp м2, /w3) исходя из предположения, что контроль над ростом денежной массы обеспечивает контроль над инфляцией (тождество И. Фишера, или так называемое уравнение обмена). Данные о денежной массе поступают в центральный банк раньше, чем другие данные (например, об инфляции), поэтому возможно, что номинальная денежная масса поддается более жесткому контролю, чем сама инфляция. Жесткий контроль над денежной массой оказывает дисциплинирующее воздействие на налогово-бюджетную политику. Целевые денежно-кредитные показатели не требуют существенной аналитической работы: достаточно годовых допущений трендового роста, трендовой скорости денежного обращения и мультипликатора денежной массы.

Таргетирование денежной массы имеет как концептуальные, так и практические недостатки. В концептуальном плане использование целевых показателей денежной массы лишь усложняет достижение конечной цели — регулирования инфляции, так как вводит целый ряд дополнительных расчетных показателей. Эти целевые показатели менее всего подходят для стран с формирующимися рынками, т.е. с исторически недостаточными навыками обуздания инфляции и слабым доверием к центральному банку. Таргетирование денежной массы всегда предполагало следующие допущения: центральный банк полностью контролирует денежную массу, т.е. мультипликатор денежной массы и скорость денежного обращения предсказуемы. На практике все целевые агрегаты денежной массы никогда не выполнялись. В настоящее время лишь некоторые развивающиеся страны (9 из 22) по соглашению с МВФ все еще применяют денежно-кредитные показатели уравнения И. Фишера.

Второй альтернативный инструмент денежно-кредитного регулирования финансового рынка также не идеален.

Существует два основных вида целевых показателей валютного курса: фиксированные курсы (валютное управление, валютные союзы и односторонняя долларизация) и фиксированные курсы с возможностью корректировок (привязки двусторонние или к корзине валют, скользящие привязки). В той или иной степени оба типа показателей валютного курса предусматривают следование денежно-кредитной политике страны валюты-«якоря». А валютные союзы (европейский, например) подразумевают частичную утрату самостоятельности в денежно-кредитной политике и значительную потерю эмиссионного дохода стран-членов.

Целевые показатели обменных курсов имеют три основных недостатка:

1) лишают центральные банки самостоятельности в денежно-кредитной политике на собственном финансовом рынке;

2) создают возможности для внешних спекулятивных атак, а, следовательно, финансовых кризисов и дефолтов;

3) достижение реального валютного курса ставится в зависимость от уровня внутренних цен, а если цены инерционны, то это сопряжено с большими издержками для производства.

Что касается фиксированных курсов с возможностью корректировки, то после валютного кризиса 1991 г. большинство стран от них отказалось именно из-за чрезмерно высокой зависимости от внешних спекулятивных атак.

Таким образом, альтернативные таргетированию инфляции инструменты регулирования финансового рынка потерпели в 1990-х гг. определенное фиаско в странах с формирующимися рынками, что вынудило их искать новые подходы к денежно-кредитному регулированию национальных финансовых рынков. Критики этого нового подхода к регулированию финансового рынка посредством таргетирования инфляции утверждают, что оно имеет существенные недостатки, т.е. таргетирование инфляции:

• слишком ограничивает свободу действий, поэтому без необходимости сдерживает экономический рост. На начальных этапах достижение низкого и стабильного уровня инфляции действительно может потребовать сокращения объема производства и неоправданно сдерживать экономический рост;

• не в состоянии ограничивать ожидания, поскольку оно предоставляет слишком широкую свободу действий, т.е. таргетирование инфляции предоставляет возможность выбора для центральных банков в отношении мер по достижению целевых показателей;

• подразумевает высокую изменчивость валютного курса. Действительно, коль скоро стабильность цен возводится в ранг первоочередной цели центрального банка, это требует политики невмешательства последнего в динамику валютного курса, что может отрицательно сказаться и на валютном курсе, и на экономическом росте;

• не может быть эффективным в странах, не обладающих необходимым набором предпосылок, вследствие чего эта система не подходит для большинства стран с формирующимися рынками.

К таким предпосылкам относят: устойчивость финансового рынка, технические возможности центрального банка по таргетированию инфляции, отсутствие подчинения денежно-кредитной политики бюджетным соображениям, эффективную институциональную структуру для поддержания низкой инфляции.

Эмпирические исследования результатов таргетирования инфляции до сих пор были посвящены опыту развитых стран, которые ввели это таргетирование в 1990-х гг. (см. табл. 7.7). Ни одно исследование не дало убедительных доказательств положительного влияния этого инструмента регулирования на финансовые рынки, но и не показало его отрицательного воздействия. Отсутствие убедительных доказательств того или иного результата объясняется достаточно просто:

1) лишь восемь развитых стран применяют таргетирование инфляции;

2) в 1990-е гг. все развитые страны улучшили свои макроэкономические показатели, что крайне затруднило вычленение в общей положительной динамике фактора таргетирования инфляции;

3) в 1990-е гг. все развитые страны имели низкие и стабильные темпы инфляции.

Поэтому более показателен опыт стран с формирующимися рынками. Хотя продолжительность использования ими таргетирования инфляции невелика (от трех до семи лет), но вводили они этот режим, имея относительно высокие уровни инфляции и изменчивые макроэкономические показатели. На таком эконометрическом фоне легче распознать степень воздействия фактора таргетирования инфляции. Возможно, еще важнее то, что исследование опыта стран с формирующимися рынками позволяет проверить, насколько эффективно таргетирование инфляции в периоды экономической нестабильности и кризисов. Результаты здесь исключительно убедительные: в период с 1990 по 2004 г. в странах, не применявших таргетирование инфляции, показатель инфляции снизился с 40% в 1990-1997 гг. до 8-15% в 1998—2004 гг. В странах, осуществлявших таргетирование, показатель инфляции снизился с 40% в 1990—1997 гг. до 2,5—5% в 1998—2004 гг. При этом относительно других инструментов денежно-кредитного сдерживания инфляции метод таргетирования дал снижение на 3,6 пункта по сравнению с методами таргетирования денежной массы и стандартизации валютного курса. Объем производства также имел повышательную тенденцию. Поэтому нет основания считать, что страны, применявшие таргетирование инфляции, достигли своей цели в отношении инфляции за счет стабилизации или искусственного торможения реального объема производства. Во всех этих странах таргетирование инфляции дало лучшие результаты, чем привязка валютного курса. Такой вывод неудивителен: контроль над инфляцией — основная среднесрочная цель любого центрального банка.

Таргетирование инфляции приводит к снижению уровня изменчивости инфляционных ожиданий, а также самой инфляции. Таргетирование инфляции в 1990—2005 гг. могло дать положительные результаты в связи с тем, что в большинстве стран с формирующимися рынками, применяющими таргетирование инфляции, в этот же период проводились структурные реформы национальных финансовых рынков, создавшие предпосылки для проведения таргетирования инфляции. Для этого нужны: развитая техническая инфраструктура, прочная финансовая система, институциональная независимость, экономическая структура. Техническая инфраструктура включает в себя: наличие данных, систематическое прогнозирование, модели, позволяющие делать условные прогнозы. Если взять за единицу передовую практику таргетирования, то в странах с формирующимися рынками до введения таргетирования инфляции она составляла 0,29, а после — 0,97 (в развитых странах — 0,98).

Состояние финансового рынка оценивается по следующим факторам:

нормативный банковский капитал к активам с учетом риска;

капитализация фондового рынка к ВВП;

капитализация рынка частных облигаций к ВВП;

коэффициент оборачиваемости фондового рынка;

валютные курсы; срок погашения облигаций.

По странам с формирующимися рынками этот показатель составил: до введения таргетирования инфляции 0,41, после введения — 0,48. Институциональная независимость структурно состоит из: бюджетных обязательств, операционной независимости, бюджетного сальдо в % к ВВП, государственного долга в % к ВВП, независимости монетарной политики центрального банка. Этот показатель по изучаемым странам составил: до введения таргетирования инфляции 0,59; а после— 0,72. Экономическая конъюнктура для эффективности политики таргетирования инфляции строится из: воздействия валютного курса, чувствительности к сырьевым ценам, степени долларизации национальной экономики, открытости для торговли. По этому показателю у стран с формирующимися рынками было до введения таргетирования инфляции 0,36, после введения — 0,46. Развитые страны и страны с формирующимися рынками применяют практически одинаковый механизм таргетирования инфляции. В этой связи достаточно разработки одной математической модели для тех и для других рынков. Для стран, применявших таргетирование инфляции, базовое среднее значение темпов инфляции должно соответствовать целевому показателю; в других странах это просто «нормальный» уровень, к которому возвращается регулируемая инфляция.

Математически этот процесс можно выразить следующим образом:

где хi,t — значение макроэкономических показателей х страны i в период времени t;

аT — среднее значение, к которому возвращается х для стран, применяющих таргетирование инфляции;

аN — среднее значение, к которому возвращается х для стран, не применяющих таргетирование; di,t — переменная, равная 1 для стран, применяющих таргетирование инфляции, и 0 для стран, которые его не применяют;

Ф — скорость, с которой х возвращается к уровню а, характерному для его группы; если Ф равно 1, то х возвращается полностью к исходному уровню а, а если Ф равно 0, то подразумевается, что х зависит только от его прошлых уровней и не имеет тенденции возвращаться к какому-либо конкретному значению.

Данные табл. 7.8 представляют собой просто вариант уравнения (7.4), переписанный с учетом изменения х с добавлением члена ошибки е и допущением двух периодов — до (pre) и после (post):

если допустить, что:

то:

В этих уравнениях параметром для оценки экономического воздействия таргетирования инфляции является аx — коэффициент условной переменной таргетирования инфляции, тогда как а0 показывает, произошло ли общее улучшение макроэкономических показателей в различных странах независимо от режимов регулирования национальных финансовых рынков. В множество переменных х включаются: целевые показатели инфляции, изменчивость инфляции и изменчивость роста реального ВВП, разрыв между потенциальным и реальным производством.

Таргетирование инфляции — относительно новый инструмент денежно-кредитного регулирования для стран с формирующимися рынками.

Таргетирование инфляции в странах с переходной экономикой совпало с ее снижением, смягчением инфляционных ожиданий и меньшей изменчивостью инфляции по сравнению со странами, которые не применяли таргетирование. Правда, каких-либо видимых воздействий на объем производства не наблюдалось, а вот альтернативные инструменты регулирования национального финансового рынка остались благоприятными (изменчивость процентных ставок, обменных курсов, денежной массы, международных резервов). Все это объясняет привлекательность таргетирования инфляции для стран с формирующимися рынками, которые имели очень высокие показатели инфляции до введения таргетирования. Этим, очевидно, объясняется тот факт, что ни одна страна, которая ввела таргетирование инфляции, на данный момент от него не отказалась. Более того, таргетирование инфляции становится все более предпочтительным по сравнению с таргетированием денежной массы и сдерживанием валютного курса в рамках монетарной антикризисной национальной политики, разрабатываемой странами в 2009-2010 гг.

Подробнее на Referatwork.ru: http://referatwork.ru/regulirovanie_mfr_2/section-3.html

|

из

5.00

|

Обсуждение в статье: Инструменты регулирования финансовых рынков |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы