|

Главная |

Анализ финансовых результатов в ООО «Шанс»

|

из

5.00

|

Анализ финансовых результатов деятельности предприятии необходимо начать с расчета аналитических показателей, данные расчеты представим в виде таблицы 1.

Таблица 1. Анализ прибыли предприятия

| Наименование показателей | За 2004 год, тыс. руб. | За 2005 год, тыс. руб. | Отклонения (+, -), тыс. руб. | Удельный вес, % | Отклонения, % | |

| за 2004 год | за 2005 год | |||||

| 1. Выручка (нетто) от продажи товаров (продукции, работ, услуг) | 70626 | 102 072 | +31446 | 100,0 | 100,0 | — |

| 2.Себестоимость проданных товаров (продукции, работ, услуг) | 56579 | 79436 | +22857 | 80,1 | 77,8 | +2,3 |

| 3. Валовая прибыль | 14 047 | 22636 | +8589 | 19,9 | 22,2 | +2,3 |

| 4. Коммерческие расходы | 256 | 305 | -49 | 0,4 | 0,3 | -0,1 |

| 5. Управленческие расходы | 385 | 458 | -73 | 0,5 | 0,4 | -0,1 |

| 6. Прибыль (убыток) от продаж | 13 406 | 21873 | +8467 | 19,1 | 21,4 | +2,3 |

| 7. Операционные доходы | 5717 | 32667 | +26950 | 8,1 | 32,0 | +23,9 |

| 8. Операционные расходы | 7179 | 6964 | +215 | 10,6 | 6,8 | -3,8 |

| 9. Внереализационные доходы | 3884 | 3047 | -837 | 5,5 | 3,0 | -2,5 |

| 10. Внереализационные расходы | 632 | 766 | -134 | 0,9 | 0,8 | -0,1 |

| 11. Прибыль (убыток) до налогообложения | 15196 | 49857 | +34661 | 21,5 | 48,8 | +27,3 |

| 12. Налог на прибыль и иные обязательные платежи | 3338 | 7892 | -4554 | 4,7 | 7,7 | +3,0 |

| 13.Прибыль (убыток) от обычной деятельности | 11858 | 41965 | +30107 | 16,8 | 41,1 | +24,3 |

| 14. Чрезвычайные доходы | — | — | — | — | — | — |

| 15. Чрезвычайные расходы | — | — | — | — | — | — |

| 16. Чистая (нераспределенная) прибыль или убыток | 11858 | 41965 | +30107 | 16,8 | 41,1 | +24,3 |

Анализ бухгалтерской прибыли начинается с исследования ее динамики и структуры как по общей сумме, так и в разрезе составляющих ее элементов. Данные оценки уровня и динамики показателей бухгалтерской прибыли представим в виде таблицы 2.

Таблица 2. Анализ бухгалтерской прибыли по акционерному обществу

| Наименование показателей | 2004 год | 2005 год | Отклонение отчетного периода от базисного | |||

| сумма, тыс. руб | в% к итогу | сумма, тыс. руб | в% к итогу | сумма, тыс. руб | в% к итогу | |

| 1. Валовая прибыль | 14 047 | 92,4 | 22 636 | 45,3 | +8589 | 161,1 |

| 2. Коммерческие расходы | 256 | -1,7 | 305 | -0,6 | -49 | 119,1 |

| 3. Управленческие расходы | 385 | -2,5 | 458 | -0,9 | -73 | 118,8 |

| 4. Прибыль (убыток) от продаж | 13406 | 88,2 | 21873 | 43,8 | +8467 | 163,1 |

| 5. Операционные доходы | 5717 | 37,6 | 32 667 | 65,5 | +26 950 | 571,1 |

| 6. Операционные расходы | 7179 | -47,2 | 6964 | -13,9 | +215 | 96,9 |

| 7. Внереализационные доходы | 3884 | 25,5 | 3047 | 6,1 | -837 | 78,5 |

| 8. Внереализационные расходы | 632 | -4,1 | 766 | -1,5 | -134 | 121,2 |

| 9. Прибыль (убыток) до налогообложения | 15196 | 100,0 | 49 857 | 100,0 | +34 661 | 328,0 |

Данные расчеты свидетельствуют о том, что организация достигла высоких результатов в финансово-хозяйственной деятельности в отчетном периоде по сравнению с базисным. Об этом свидетельствует увеличение общей суммы прибыли на 34661 тыс.руб., что составляет 228 %. Подобный рост прибыли является результатом увеличения всех ее составляющих. В большей степени выросли такие ее элементы, как прибыль от продаж (на 8467) и операционные доходы (на 26 950 тыс. руб.). Они же составляют основную долю бухгалтерской прибыли — 95,4% (43,8 + 65,5 - 13,9%). Если бы не было увеличения коммерческих и управленческих расходов на 122 тыс. руб., операционных расходов на 215 тыс. и внереализационных расходов на 134 тыс. руб., то прибыль до налогообложения была бы в отчетном периоде на 471 тыс. руб., или 0,9% больше (471 / 49 857x100).

Важнейшим составляющим элементом бухгалтерской прибыли является прибыль от реализации продукции (прибыль от продаж). Поэтому целесообразно провести анализ общего изменения прибыли от реализации (табл. 3.

Таблица 3. Оценка прибыли от реализации продукции (прибыли от продаж)

| Наименование показателей | 2004 год | 2005 год | Отклонение (+,-), тыс. руб. | 2005 год к 2004, % |

| 1. Выручка (нетто) от продажи товаров | 70 626 | 102 072 | +31 446 | 144,5 |

| 2. Себестоимость проданных товаров | 56 579 | 79 436 | +22 857 | 140,3 |

| 3. Валовая прибыль | 14 047 | 22 636 | +8589 | 161,7 |

| 4. Коммерческие расходы | 256 | 305 | +49 | 115,2 |

| 5. Управленческие расходы | 385 | 458 | +73 | 119,0 |

| 6. Прибыль (убыток) от продаж | 13 406 | 21 873 | +8467 | 163,1 |

Как следует из данных таблицы, рост прибыли от реализации на 8467 тыс. руб. или 63,1% вызван увеличением выручки от продажи товаров на 31446 тыс. или 44,5%. Однако примерно в тех же пропорциях (40,3; 15,2; 19%) увеличились все виды расходов. Следовательно, дальнейшее сокращение затрат на производство и реализацию продукции является основным резервом роста прибыли от продаж. Условная сумма резерва равна 22 979 тыс. руб. (22 857 + 49 + 73).

Ключевым элементом прибыли от продаж является валовая прибыль. Она представляет собой разницу между выручкой (нетто) от продажи товаров и себестоимостью проданных товаров,

Валовая прибыль формируется под влиянием следующих факторов:

1) объема реализации;

2) себестоимости реализованных изделий;

3) продажных цен на реализованную продукцию;

4) сдвигов в структуре ассортимента с позиций различий в уровне рентабельности отдельных видов изделий.

Пофакторый анализ валовой прибыли осуществляется по данным Отчета о прибылях и убытках за текущий и базисный периоды (квартал, год). При сравнении с планом используются данные финансового плана (бюджета) и расчетов к нему. Данные для расчета влияния отдельных факторов на изменение валовой прибыли представим в виде таблицы 4.

Таблица 4. Исходные данные для факторного анализа валовой прибыли (тыс. руб.)

| Наименование показателей | 2004 год | 2005 год | Отклонение 2005 года от 2004 года | |

| в базисных ценах и затратах | в фактических продажных ценах | |||

| 1. Выручка (нетто) от продажи товаров | (В0) 70 626 | (Вх) 79 101 | (В1) 102 072 | +31 446 |

| 2. Себестоимость проданных товаров | (С0) 56 579 | (Сх) 62 237 | (С1) 79 436 | -22 857 |

| 3. Валовая прибыль | (ВП0) 14 047 | (ВПх) 16 864 | (ВП1) 22 636 | +8589 |

На основе показателей данной таблицы проведем факторный анализ валовой прибыли предприятия, для анализа будем использовать формулы приведенные в первой главе дипломной работы.

На основе формулы 2 рассчитаем индекс изменения выручки от продажи товаров.

Ив = 79101 / 70626 = 1,12

Далее произведем расчет воздействия фактора изменения выручки от продажи товаров, используя формулы 3 и 4:

∆ВП = 14 047 * 1,12 - 14 047 = 1686 тыс, руб.;

∆ВПв = 14 047 * (1,12 - 1,0) =1686 тыс. руб.

Увеличение выручки от продажи товаров в 2005 году по сравнению с базисным привело к росту прибыли на 1686 тыс. руб.

Используя формулы 5 и 6 проведем анализ влияния сдвигов в ассортименте на изменение прибыли.

∆ВПА = 16 864 - (14 047 * 1,12) = 16 864 - 15 833 = 1031 тыс. руб.

∆ВПА = (  ) * 79 101 = 1031 тыс. руб.

) * 79 101 = 1031 тыс. руб.

Расчеты показывают, что в 2005 году по сравнению с 2004 годом имело место увеличение удельного веса проданной продукции с более высоким уровнем рентабельности в ее объеме, что привело к росту валовой прибыли.

На основе формулы 7 произведем расчеты влияния колебания стоимости реализованной продукции на изменение валовой прибыли.

∆ВПС = 79 436 - 62 237 = 17 199 тыс. руб.

В результате роста себестоимости валовая прибыль снизилась на эту величину.

При расчете влияния на изменение валовой прибыли продажных цен используем формулу 8:

∆ВПЦ = 102 072 - 79 101 = 22 971 тыс. руб.

Факторный анализ прибыли данного предприятия показал, что анализируемые факторы привели к росту прибыли на 100 тыс. руб.

Результаты факторного анализа целесообразно представить в виде таблицы 5.

Таблица 5. Результаты расчетов влияния факторов на изменение прибыли от продажи товаров (продукции, работ, услуг)

| Наименование показателей | Сумма изменений прибыли, тыс.руб. |

| Общая сумма отклонения прибыли от продаж отчетного периода от базисного | +8467 |

| В том числе за счет: | |

| роста выручки от продажи товаров | + 1686 |

| увеличения удельного веса продукции с более высоким уровнем рентабельности | + 1031 |

| роста себестоимости проданной продукции | -17 199 |

| увеличения отпускных цен на реализованную продукцию | +22 971 |

| повышения коммерческих расходов | -49 |

| роста управленческих расходов | -73 |

| несоблюдения производственной и технологической дисциплины | + 100 |

Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности выражается формулой:

Ээ = (Экономич.эффект (прибыль) / Ресурсы или затраты) * 100 %

На практике следует различать показатели экономической и финансовой рентабельности. Экономическая рентабельность — параметр, исчисленный исходя из величины прогнозной (потенциальной) прибыли, отраженной в бизнес-плане инвестиционного или инновационного проекта (программы). Финансовая рентабельность определяется на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия.

Система показателей рентабельности исследуемого предприятия представлена в виде таблицы 6.

Таблица 6. Расчет показателей рентабельности

| № п/п | Показатели | 2004 год | 2005 год | Изменения (+ , -) |

| 1 | Исходные данные для расчета показателей рентабельности | |||

| 1.1 | Выручка от реализации товаров (без косвенных налогов), тыс. руб. | 70 626 | 102 072 | +31 446 |

| 1.2 | Полная себестоимость реализованных товаров, тыс. руб. | 57 220 | 80 199 | -22 979 |

| 1.3 | Прибыль от реализации (стр. 1.1 - стр. 1.2), тыс. руб. | 13 406 | 21 873 | +8467 |

| 1.4 | Бухгалтерская прибыль (прибыль до налогообложения), тыс. руб. | 15 196 | 49 857 | +34 651 |

| 1.5 | Чистая прибыль, тыс. руб. | 11 858 | 41 965 | +30 107 |

| 1.6 | Средняя стоимость основных средств, тыс. руб. | 96 432 | 106 264 | +15 832 |

| 1.7 | Средняя стоимость внеоборотных активов, тыс. руб. | 103 800 | 117 097 | +13 297 |

| 1.8 | Средняя стоимость оборотных активов, тыс. руб. | 23 964 | 36 370 | +12 406 |

| 1.9 | Средняя стоимость материально-производственных запасов, тыс. руб. | 3233 | 4672 | + 1439 |

| 1.10 | Средняя стоимость активов (имущества), тыс. руб. | 127 764 | 153 266 | +25 502 |

| 1.11 | Средняя стоимость собственного капитала, тыс. руб. | 115 372 | 135 547 | +20 175 |

| 1.12 | Средняя стоимость инвестиций, тыс. руб. | 117 737 | 137 327 | +19 590 |

| 2 | Расчет показателей рентабельности, % | |||

| 2.1 | Рентабельность реализованной продукции (Ррп) | 23,3 | 27,3 | +4,0 |

| 2.2 | Рентабельность производства (Рп) | 15,2 | 22,2 | +7,0 |

| 2.3 | Рентабельность активов (Рд) | 11,9 | 32,5 | +20,6 |

| 2.4 | Рентабельность внеоборотных активов (Рвод) | 14,6 | 42,6 | +28,0 |

| 2.5 | Рентабельность оборотных активов (Род) | 63,3 | 137,0 | +73,7 |

| 2.6 | Рентабельность собственного капитала (Рск) | 10,3 | 31,0 | +20,7 |

| 2.7 | Рентабельность инвестиций (Ри) | 10,1 | 30,6 | +20,5 |

| 2.8. | Рентабельность продаж | 21,5 | 48,8 | +27,3 |

Из данных таблицы следует, что показатели рентабельности за отчетный период по сравнению с базисным значительно выросли, что подтверждает высокую эффективность деятельности акционерного общества. Особенно существенно увеличились показатели рентабельности производства, активов, собственного капитала, инвестиций и объема продаж.

Важным аспектом анализа рентабельности является оценка доходности объема продаж и расчет факторов, влияющих на ее состояние (влияние цены продукции и ее себестоимости).

Таблица 7. Расчет рентабельности объема продаж

| Показатели | 2004 год | 2005 год | Отклонения (+, -) |

| 1. Выручка от реализации товаров (объем продаж), тыс. руб. | 70 626 | 102 072 | +31 446 |

| 2. Себестоимость реализации товаров (включая коммерческие и управленческие расходы), тыс. руб. | 57 220 | 80 199 | -22 979 |

| 3. Прибыль от реализации товаров, тыс. руб. | 13 406 | 21 873 | +8467 |

| 4. Рентабельность объема продаж (стр. 3:стр. 1 * 100), % | 23,3 | 27,3 | +4,0 |

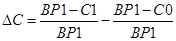

Расчет влияния изменения цены и себестоимости продукции определим методом цепных подстановок.

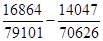

1. Расчет изменения рентабельности продаж за счет роста выручки от реализации (∆ВР):

,

,

где ВР0 и BP1 — выручка от реализации продукции в базисном и отчетном периодах;

С0 — себестоимость реализованной продукции в базисном периоде:

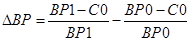

2. Расчет изменения рентабельности продаж за счет увеличения себестоимости реализации (∆C):

,

,

где С0 и С1 — себестоимость реализованной продукции в базисном и отчетном периодах.

3. Общее влияние двух факторов.

+20,6 - 16,6 = +4,0 %.

Полученные расчеты свидетельствуют о том, что уровень рентабельности повысился на 4,0 % в основном за счет роста выручки от реализации продукции на 20,6 %, рост себестоимости реализованной продукции вызвал снижение уровня рентабельности на 16,6 %.

Оценивая результаты проведенного во второй главе анализа, необходимо отметить рост экономических и финансовых показателей деятельности исследуемого предприятия. Проведенный анализ свидетельствует о том, что работа предприятия в 2005 году направлена на повышение качества и снижение материальных и энергетических затрат выпускаемой продукции.

|

из

5.00

|

Обсуждение в статье: Анализ финансовых результатов в ООО «Шанс» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы