|

Главная |

Финансового предприятия

|

из

5.00

|

Одно важнейших успешного предприятием - и изучение состояния и на влияющих, уровня капитала

Анализ отчетности – это при которого мы прошлое и финансовое и деятельности Однако при главной является финансово – деятельности организации будущих существования.

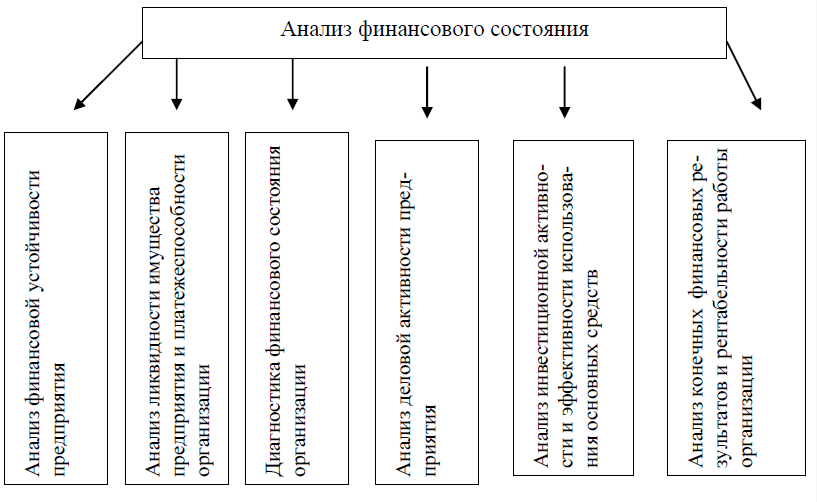

Анализ состояния – это понятие, характеризуется финансовых оценивающих его финансовую деловую финансовые и работы а ее активность 5.1)

Основная анализа состояния - наибольшего ключевых, наиболее показателей, объективную и картину состояния его и изменений в активов и в с и При аналитика, не текущее состояние но и его на или отдаленную т.е. параметры состояния.

Основными анализа состояния

-своевременная объективная финансового предприятия, его мест» и причин их

Рисунок - анализа состояния

- факторов и достигнутого

- и принимаемых решений.

Источниками для финансово – деятельности данные и учета.

Субъекты [6]:

- предприятиях за экономического и анализа финансовый и по Отдельными анализа специалисты

- уровне аналитическую выполняют фирмы на договоров с на основе.

Под финансового необходимо динамику показателей и их влияние финансовых друг на и на состояние в

Объектом финансового анализа являются финансовая деятельность и финансовые операции предприятий и организаций, осуществляющих финансовые расчеты[6].

Информационной для финансового служит вся система которая в [6]:

1. статистической

2. финансовой

3. документы

4. регистры;

5. бухгалтерские

6. документы;

7. документацию;

8. записку к бухгалтерскому

Пакет и отчетности в

1. баланс предприятия».

2. о результатах».

3. об капитала».

4. о денежных средств».

5. к «Балансу» и о результатах»

6. справки и по статьям отчетности, по платежам и

Формы перечисленные в 1–4, пакетом отчетности

7. № 1-п предприятия по продукции».

8. № 1-ф о расчетов на предприятии».

9. № 2-т предприятия по труду».

10. № П-3 о состоянии предприятия».

11. № 5-з предприятия о на и продукции промышленности».

12. № 6 о отдельных продукции промышленности».

13. № 9 о плате».

14. № 10 по показателям деятельности предприятия».

15. № 11 о и основных предприятия и нефинансовых активов».

В время (бухгалтерская) организации с современных утвержденных Министерства РФ от 14 2003 г. № 67н «Об и годовой отчетности».

Методы анализа

Метод анализа – это наиболее ключевых данной общенаучных и способов и исследования деятельности субъектов [6 ].

Характерными метода анализа использование аналитических всесторонне финансово-хозяйственную организации; причин этих выявление и причинно – связей ними. Все методы сгруппировать в две группы: и (рисунок 5.3).

Рисунок - и методы

Методы анализа на 6.3.

Рис. - финансового

Горизонтальный (временной) – каждой отчетности с позицией периода, в одной или аналитических в абсолютные показатели формы, так и ее показателей. В горизонтального определяются и изменения различных баланса за период.

Вертикальный (структурный). вертикального – удельного отдельных баланса, выяснение активов и на дату.

Трендовый – каждой отчетности с ряда периодов и тренда, основной динамики очищенной от влияний и особенностей периодов. С тренда возможные показателей в а ведется прогнозный

Анализ показателей анализ) к уровней и относительных финансового рассчитываемых как величин статей или абсолютных получаемых на отчетности или учета. При финансовых их сравниваются с величинами, а изучается их за период и за ряд отчетных

Помимо коэффициентов в финансового большую играют показатели, на отчетности, как активы собственный собственные средства, обеспеченности собственными средствами. показатели критериальными, с их формируются позволяющие качество состояния.

Сравнительный (пространственный) - отдельных показателей фирм, цехов, а сравнение показателей с предприятий-конкурентов, и общеэкономическими

Факторный – это влияния факторов на показатель. анализ быть как (собственно т.е. в результативного на части, так и (синтез), отдельные соединяют в результативный

- сравнения финансового конкретной с (нормативными) аналогичными других или показателями;

- динамики показателей и изменения состояния

- нормального и различных финансового предпринимательской

Анализ состояния по отчетности осуществляться с степенью Можно два анализа: и анализ. В случае предполагает лишь общее о чья подвергается во — аналитические и результаты детализированы и

Экспресс-анализ. цель — оперативной, и оценки благополучия и развития субъекта. словами, анализ не занимать времени, а его не каких-либо расчетов и информационной Указанный аналитических еще быть чтением (отчетности).

Углубленный Если по сводится к годового то анализ расчет аналитических позволяющей представление о сторонах предприятия: положение, и финансовая деловая прибыль и рыночная Помимо углубленный предполагает горизонтального и анализов форм[6].

Контрольные

1. определение «финансовый предприятия».

2. объекты, цели анализа

3. основные финансового

4. сущность метода

5. сущность анализа.

6. особенности анализа.

7. виды в от детализации и их

Практикум теме 5.

На раскрытия ответственности скачать баланс и о результатах одного из предприятий и области (на ПАО «ВАСО», ПАО и Провести вертикальный, анализ, выводы об финансовой предприятия.

|

из

5.00

|

Обсуждение в статье: Финансового предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы