|

Главная |

IX .Расчет электроэнергии

|

из

5.00

|

Всего Э = 300000*0,2 = 60000 у.е.

Э технологическая = 60000*20% = 12000 у.е.

Энергия на освещение :

Общепроизводственных помещений = 60000*15% = 9000 у.е.

Общехозяйственных помещений = 60000*5% = 3000 у.е.

Двигательная и на прочие нужды = 60000*60% = 36000 у.е.

В т.ч. двигательная = 60000*50% = 30000 у.е.

X . Расчет расходов на командировки

1100 * 12 = 13200 у.е. в год

XI . Расчет канцелярских расходов

330 * 5 = 1650 у.е. в год

XII . Расчет потребности в материалах на ремонт

Для ремонта оборудования

Для ремонта прочих основных средств

XIII . Расчет амортизации основных фондов

Таблица 13

| Оборудование | Количество единиц | Цена единицы оборудования, у.е. | Норма амортизации, % | Цена всего оборудования, у.е. | Сумма амортизации, у.е. |

| Токарные станки | 9 | 3650 | 18 | 32850 | 5913 |

| Револьверные | 5 | 6450 | 18 | 32250 | 5805 |

| Фрезерные | 4 | 2550 | 18 | 10200 | 1836 |

| Сверлильные | 2 | 2350 | 18 | 4700 | 846 |

| Строгальные | 3 | 2185 | 18 | 6555 | 1179,90 |

| Шлифовальные | 4 | 18650 | 18 | 74600 | 13428 |

Итого амортизации оборудования = 29007,90 у.е.

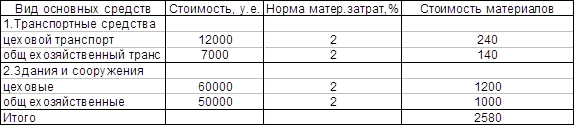

| Прочие основные фонды | Цеховые, у.е. | Общехозяйственные, у.е. | Норма амортизации, % | Сумма амортизации цеховых, у.е. | Сумма амортизации общехозяйственных, у.е. |

| Транспорт | 12000 | 7000 | 30 | 3600 | 2100 |

| Здания, сооружения и пр. | 60000 | 50000 | 6 | 3600 | 3000 |

Итого амортизации прочих основных фондов:

Цеховых = 7200 у.е.

Общехозяйственных = 5100 у.е.

XIV . Расход инвентаря общехозяйственного характера

А : 4750*0,25 = 1187,5 у.е. Б :5150*,025 = 1287,5 у.е. В: 5500*,025 = 1375 у.е.

XV . Расчет расходов по испытаниям

А: 0,35 * 4750 = 1662,5 у.е.

Б: 0,5 * 5150 = 2575 у.е.

В: 0,7 * 5500 = 3850 у.е.

XVI . Расчет расходов по подготовке кадров

84 * 30 = 2520 у.е. в год

XVII . Расчет налогов

Транспортный налог = 3 * 70 * 10 = 2100 у.е. в год

Налог на землю и прочие платежи = 2700 у.е.

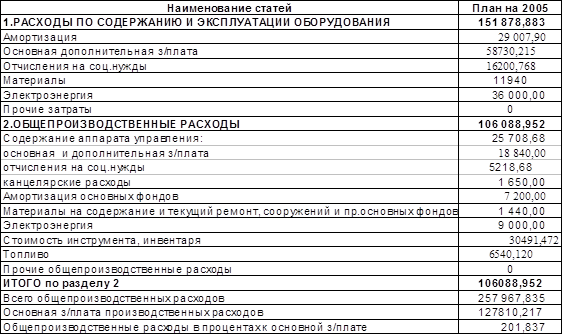

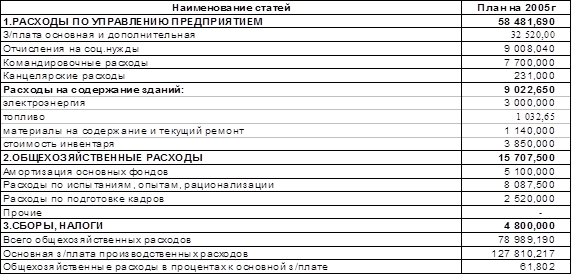

XVIII .Смета цеховых расходов (общепроизводственных)

Таблица 14

XIX . Смета общехозяйственных расходов

Таблица 15

Электроэнергия на предприятии по видам, у.е.:

К-т электроэнергии = 12000/101638,24 = 0,11806579

На единицу:

А 0,11806579 * 10,0196 = 1,182971989

Б 0,11806579 * 6,0046 = 0,708937842

В 0,11806579 * 4,2039 = 0,496336774

На выпуск:

А 1,182971989 * 4750 = 5619,116948

Б 0,708937842 * 5150 = 3651,02989

В 0,496336774 * 5500 = 2729,85226

Доплаты по видам продукции, у.е.:

К-т доплат = 26171,977 / 101638,24 = 0,257501281

На единицу продукции:

А 0,257501281 * 10,0196 = 2,5801

Б 0,257501281 * 6,0046 = 1,5462

В 0,257501281 * 4,2039 =

На выпуск:

А 2,5801 * 4750 = 12255,284

Б 1,5462 * 5150 = 7962,890

В 1,083 * 5500 = 5953,803

Дополнительная зарплата, у.е.:

К-т дополнительной з/п = (765,711 + 13503,529) / 127810,217 = 0,111643969

На единицу продукции:

А 0,111643969 * 12,5997 = 1,407

Б 0,111643969 * 7,5508 = 0,843

В 0,111643969 * 5,286 = 0,590

Отчисления на соц.нужды, у.е.:

К-т = (142079,457 – 615,195 ) / 142079,457 = 0,995670063

А 0,995670063 * 14,006 * 27,7% = 3,863

Б 0,995670063 * 27,7% * 8,394 = 2,315

В 0,995670063 * 27,7% * 5,877 = 1,621

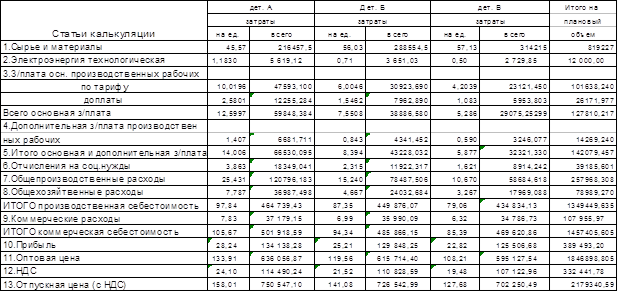

XX . Плановая калькуляция

Таблица 16

XXI . Расчет планового процента рентабельности и суммы прибыли

Сумма чистой прибыли = коммерческая себестоимость продукции * норматив чистой рентабельности

Норматив чистой рентабельности = 20%

Сумма чистой прибыли = 1457405,605 * 20% = 291481,121 у.е.

Налогооблагаемая прибыль = (Сумма чистой прибыли *100%) / (100% - процент налога на прибыль)

Налог на прибыль = 24%

Налогооблагаемая прибыль = (291481,121 *100) / (100-24) = 383527,7908 у.е.

Плановая сумма прибыли от реализации = налогооблагаемая прибыль + сумма налогов, относимых на финансовые результаты (налог на имущество).

Налог на имущество = ср.годовая стоимость ОПФ * 2,2%

Налог на имущество = 271155 * 2,2 % = 5965,41 у.е.

Плановая сумма прибыли от реализации = 383527,7908 + 5965,41 = 389493,2008 у.е.

R продукции = 389493,2008 / 1457405,605 = 0,267251065

Оптовая цена = 389493,2008 + 1457405,605 = 1846898,806 у.е.

НДС = 1846898,806 * 18% = 332441,785 у.е.

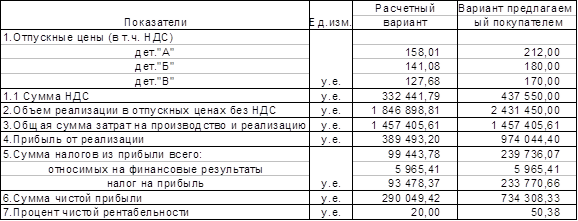

XXII .Сравнительная характеристика эффективности вариантов расчета (в ценах предложения и ценах спроса)

Таблица 17

Заключение

Проведя необходимые расчеты, получены следующие данные:

Общая численность производственных рабочих сдельщиков 49 человек

Вспомогательных рабочих 23 человека

Численность руководителей, специалистов и всего персонала = 12 человек

ФЗП всего персонала = 252169,672 у.е.

Средняя месячная з/п

1 работающего = 252169,672 / 84*12 = 250,168 у.е.

1 рабочего = 200809,672 / 72*12 = 232,418 у.е.

Выработка продукции

на 1 работающего = 101638,24 / 84 = 1209,979 у.е.

на 1 рабочего = 101638,24 / 72 = 1411,642 у.е.

| Итого основных и вспомогательных материалов без тзр | 819227 у.е. |

Топливо общ = 7572,77 у.е.

Всего электроэнергии = 60000 у.е.

Сумма чистой прибыли = 291481,121 у.е.

Налогооблагаемая прибыль = 383527,7908 у.е.

Плановая сумма прибыли от реализации = 389493,2008 у.е.

R продукции = 0,267251065

Оптовая цена = 1846898,806 у.е.

НДС = 332441,785 у.е.

Согласно расчетов предприятию выгодно заключить договор на производство и поставку в 2005 году комплектов деталей в количестве:

Изделие А 4750 единиц;

Изделие Б 5150 единиц;

Изделие В 5500 единиц.

Отпускные цены с НДС составляют соответственно:

158,01 у.е.

141,08 у.е.

127,68 у.е.

Прибыль от реализации продукции составит 389493,20 у.е. Сумма чистой прибыли составит 290049,42 у.е при проценте чистой рентабельности 20%.

При условии, что продукция будет продана по ценам, предлагаемым покупателем, прибыль от реализации продукции составит 974044,40 у.е, сумма чистой прибыли будет равной 734308,33 у.е., а процент чистой рентабельности равен 50,38%.

Таким образом, предприятию будет выгодно заключить договор по ценам покупателя.

|

из

5.00

|

Обсуждение в статье: IX .Расчет электроэнергии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы