|

Главная |

Короткая продажа и дивиденды

|

из

5.00

|

Тот, кто уже имеет некоторый опыт торговли на бирже, знает о термине «дивидендный гэп». Его суть в том, что после дивидендной отсечки акции компании практически всегда падают на размер выплаченного дивиденда.

Сейчас нас волнует, что произойдет, если продать акции перед отсечкой под дивиденды: ведь они потом практически гарантированно упадут, а значит, я гарантированно заработаю на падении. Это так, но есть нюанс.

Если на момент дивидендной отсечки у вас будет открыта короткая позиция, то первоначальный владелец акций получит дивиденды из вашего кармана.

И вы заплатите не просто дивиденды, но еще и налог на них.

Почему так происходит. Мы уже выяснили, что при продаже акций вы берете их не из воздуха — это реальные акции компании, которые брокер предоставил вам в кредит. Но ведь и брокер не берет их из воздуха. Скорее всего, брокер взял акции со счёта какого-то другого клиента и отдал их вам, а вы их продали. А дальше ситуация развивается по следующей схеме.

Проходит отсечка по дивидендам, и первоначальный владелец акций совершенно спокойно ожидает поступления дивидендов на свой счет от брокера. Брокеру же в классическом случае деньги перечисляет сама компания, которая выплачивает дивиденды. Но теперь в нашем случае компания не выплатит брокеру деньги, предназначенные для первоначального владельца, ведь брокер забрал его акции и отдал вам, а вы их продали. Однако первоначальный владелец в этом не виноват, он и знать не знает, что брокер отдал кому-то его акции, да и незачем ему это знать.

Так что в этом случае брокер просто спишет всю сумму дивидендов с вашего счёта и перечислит их первоначальному владельцу.

А кроме того, он спишет с вас налог 13%, который так бы платила компания.

Брокер может принудительно закрыть вашу позицию

Некоторые брокеры принудительно закрывают такие позиции, не позволяя своим клиентам держать короткие позиции на момент отсечки.

Поэтому хоть вы и заработаете на падении акций, в сумме вы обязательно потеряете. Так что запомните: никогда не продавайте акции перед дивидендной отсечкой.

Должен признаться, что, когда я только начинал торговать на фондовой бирже, я многое делал наугад. Однажды я чуть не попал именно в такую ситуацию.

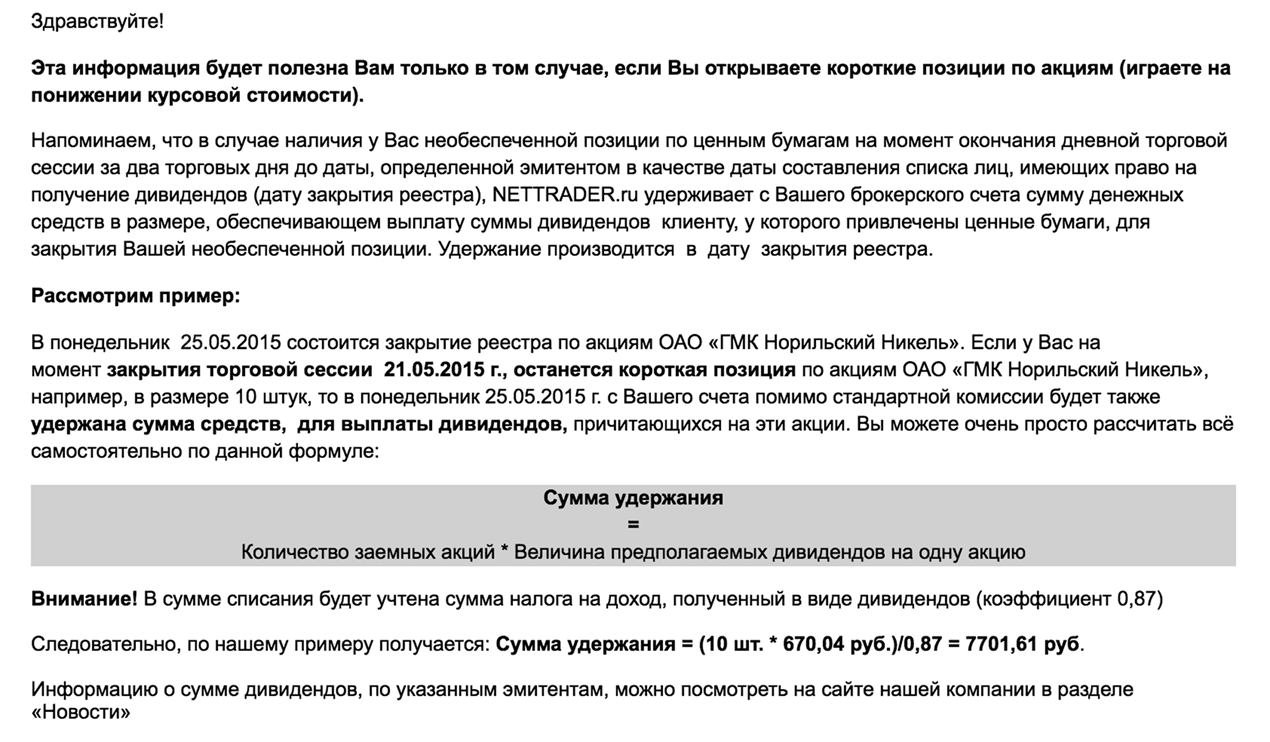

Вот такое письмо я получил за день до отсечки от своего брокера:

|

Запомнить

- Открывать короткую позицию (шорт) можно, только когда вы точно ожидаете падения цены на акции компании.

- После продажи акций в шорт на ваш счет поступят деньги от продажи, которые вы сможете использовать для покупки других активов.

- Открывая короткую позицию, ваш брокер фактически дает вам кредит. Возвращать вы его будете с процентами.

- Короткая продажа акций более рискованна, так как потенциальный убыток в разы превышает потенциальную прибыль.

- Никогда не продавайте акции перед дивидендной отсечкой.

|

| Скретч-карта с одноразовыми паролями |

Поскольку на банки завязаны логины на всех важных сайтах, от госуслуг до «Латвэнерго», то операция по оплате счёта выглядит так:

- Заходите на сайт «Латвэнерго». Выбираете вход через интернет-банк.

- Вводите логин-пароль.

- Вводите код со скретч-карты.

- Находите счет, нажимаете «Оплатить».

- Выбираете оплату через интернет-банк.

- Вводите логин и пароль.

- Вводите код со скретч-карты.

- Нажимаете «Оплатить счет».

- Вводите код со скретч-карты.

А теперь то же самое с оплатой газа.

Можно настроить электронные счета с автоматической оплатой, но не все компании эту услугу предоставляют.

Смс о списаниях и зачислениях по счету стоят по 5 евроцентов за штуку, поэтому ты за них не платишь. А проверка счёта требует каждый раз введения кода со скретч-карты и логина с паролем. (Есть еще вариант со специальным брелоком, который генерирует коды.) Как правило, ты не знаешь баланс своего счёта. По крайней мере, так в моем банке.

0,05 ? стоит одна смс о состоянии счёта. Это примерно 3 рубля

Варианта «положить деньги на депозит» нет — то есть он есть, но вы больше заплатите, чем получите. Вы платите за внесение денег и за снятие, а годовой процент в евро равен 0,0% (!). Это не жадность латвийских банков, это вы живете в Европе с отрицательной ставкой межбанковского кредитования Euribor. Есть какие-то счета, где процент может быть, скажем, 0,05 % годовых. Но я в этом не разбирался за неимением смысла, можете сами поизучать депозиты банка SEB.

0 % годовой процент на депозит в латвийских банках

Другое дело, что такие ставки дают возможность получить ипотеку под 2—3% на 20 лет.

Кэшбэка и Эпл-пэя в Латвии нет.

Где-то в ноябре 2016 года тут стал появляться пэйпасс.

|

из

5.00

|

Обсуждение в статье: Короткая продажа и дивиденды |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы