|

Главная |

Правило 6. Не увлекаться построением пирамид

|

из

5.00

|

Существуют рекомендации на тот случай, когда спекулянт желает увеличить число открытых позиций.

Обычно, когда позиция установлена правильно и начинает приносить прибыль, возникает желание добавить дополнительные контракты к этой позиции. Это следует делать с учетом двух рекомендаций:

• не увеличивать число позиций до тех пор, пока последняя из открытых позиций не покажет прибыль;

• не добавлять каждый раз контрактов больше, чем их было в

момент первоначального открытия позиции.

Если в начале число открытых контрактов было больше, чем 1—2 контракта, то рекомендуется добавлять новые контракты, каждый раз уменьшая количество новых.

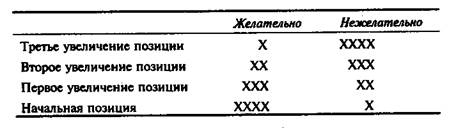

Табл. 3 (х—число контрактов) показывает желательную и нежелательную тактики спекулянта при увеличении позиции.

Таблица 3

В левой колонке таблицы показан желательный способ увеличения позиции, поскольку общая позиция не уязвима при противоположном движении рынка.

Правая колонка свидетельствует скорее об энтузиазме спекулянта, чем о его осторожности, и такая тактика является весьма опасной для общего результата сделки при неблагоприятной тенденции цен.

Как отмечают специалисты, приведенные выше правила управления денежными средствами спекулянта могут помочь ему вести операции более эффективно, однако не заменяют необходимости глубокого анализа рынка. Именно сочетание рыночного анализа и умелого управления денежными ресурсами дает хороший шанс на успех в торговле.

Спекулятивные сделки составляют в настоящий момент весьма важную часть биржевого оборота. Особенно возросла спекуляция на самых активных фьючерсных рынках, где она по оценкам достигает 60—70% всех операций.

Заключение

В заключение хотелось бы сделать следующие выводы. Спекулянт не заинтересован во владении наличным товаром, его главной целью являются правильное прогнозирование изменения фьючерсных цен и извлечение выгод из этого за счет покупки и продажи фьючерсных контрактов.

Он покупает фьючерсные контракты, когда предвидит последующее увеличение цен, рассчитывая продать их в дальнейшем по более высокой цене. Он продает фьючерсные контракты, предвидя падение цен в будущем, с надеждой откупить их по более низкой цене и получить прибыль.

Фьючерсные рынки предоставляют спекулянтам очень привлекательную возможность получения прибыли за счет высокого показателя левериджа. Как правило, только 5—10% стоимости контракта требуется внести, чтобы стало возможным получение прибыли от изменения стоимости всего контракта.

Однодневный спекулянт держит позицию открытой в течение торгового дня, редко перенося ее на следующий день. Объем его операций меньше, чем у скалпера.

Позиционный спекулянт держит позицию в течение определенного периода времени — от нескольких дней до нескольких месяцев. Он не заинтересован в использовании мелких колебаний цен, а играет на долгосрочных тенденциях рынка.

Спредер ведет операции, используя соотношение цен нескольких фьючерсных контрактов.

Спекулянты обычно используют два метода прогнозирования цен — фундаментальный анализ, или анализ факторов спроса и предложения, и технический анализ, основанный на построении графиков изменения цен, объема торговли и открытой/позиции.

Основами успешного ведения спекулятивных операций являются разработка плана сделки, определение соотношения прибыли и убытков, принцип ограничения убытков и тщательное изучение рынков.

Список использованной литературы

1. Комментарий к Уголовному кодексу РФ. Феникс, Ростов – на - Дону, 1999.

2. Драчевский Г. А. Спекулятивные операции на фьючерсных рынках// Деловой мир.

3. Солодилов А. К. Техника спекулятивных операций// Экономика и жизнь.

4. Романовский А. А. Дельцы фьючерсных рынков//Экономическая газета, 1999.

5. Дериглазов А. Д. Стратегия и тактика спекулятивных операций. Энономикс.

6. Завадский П. Л. Энциклопедия экономических терминов. – М., 1999.

7. Биржа и биржевые операции. — Кемерово, 1990.

8. Брокерам и их клиентам /Улыбин К.А., Андрошина И.С., Харисова Н.Л. и др. — М.: Институт молодежи, 1991.

9. Буренин А.Н. Фьючерсные, форвардные и опционные рынки. — М.: ТОО Тривола, 1995.

10. Иванов К. Фьючерсы и опционы: механизм хеджирования. — М., 1993. (Биржевой портфель).

11. Ковнч Де Ш., Такки К. Стратегии хеджирования. — М.: ИНФРА-М, 1996.

12. Ринг "быков" и "медведей". — М.: Политиздат, 1982.

13. Рэдхэд К. и Хыос С. Управление финансовыми рисками. — М.: ИНФРА-М. 1996.

14. Товарная биржа — как ее создать? — М.: Экономика, 1991.

15. Товарная биржа, рынок ценных бумаг. — М., 1992.

|

из

5.00

|

Обсуждение в статье: Правило 6. Не увлекаться построением пирамид |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы