|

Главная |

Показатели движения основных фондов

|

из

5.00

|

Коэффициент обновления основных фондов рассчитывается по формуле

(4.20)

(4.20)

где Фкг – стоимость основных фондов на конец года;

Фвв – стоимость введенных основных фондов.

Коэффициент выбытия основных фондов рассчитывается по формуле

(4.21)

(4.21)

где Фнг – стоимость основных фондов на начало года;

Фвыб – стоимость выбывших основных фондов.

Коэффициент прироста основных фондов

, (4.22)

, (4.22)

В расчете перечисленных показателей используется первоначальная стоимость объектов.

Производственная мощность – это максимально возможный годовой выпуск продукции, выполнения работ и услуг в установленных номенклатуре и ассортименте при наиболее полном использовании всех имеющихся ресурсов.

Производственная мощность измеряется в натуральных измерителях (например, штуках, тоннах, километрах и т.п.) и зависит, прежде всего, от возможностей имеющегося оборудования.

Производственная мощность предприятия или цеха при однотипном оборудовании рассчитывается по формуле

,, (4.23)

,, (4.23)

где ti – норма времени на изготовление изделия (должна быть прогрессивной);

n – среднегодовое количество однотипного оборудования.

Степень использования производственной мощности предприятия характеризуется коэффициентом использования мощности (Ки.м.), который определяется по формуле

, (4.24)

, (4.24)

где Оф – фактический объем выпуска продукции;

– среднегодовая производственная мощность.

– среднегодовая производственная мощность.

Задачи для решения

Задача 4.1.

В августе 2014 года был приобретен станок по цене500 тыс. р. Коэффициент транспортно-заготовительных расходов, связанных с приобретением оборудования, равен 0,07; коэффициент, учитывающий затраты на строительно-монтажные работы, непосредственно связанные с данным оборудованием 0,2. Срок полезного использования – 7 лет.

Задание 1. Рассчитайте первоначальную стоимость станка при вводе его в эксплуатацию.

Задание 2. Определите норму амортизации и сумму начисленной линейным способом амортизации по данному станку за 2014 и 2015 годы.

Задача 4.2.

Стоимость группы оборудования на начало года 2000 тыс.р. В феврале введены основные фонды на сумму 500 тыс.р. В августе произошло выбытие основных фондов на 100 тыс.р., а в ноябре на 150 тыс.р. Срок полезного использования оборудования 8 лет.

Задание 1. Рассчитайте среднегодовую стоимость группы оборудования.

Задание 2. Определите норму амортизации и годовую сумму амортизационных отчислений, начисленную линейным методом.

Задача 4.3.

В апреле 2014 года был приобретен станок первоначальной стоимостью 700 тыс. р. Срок полезного использования – 7 лет. Рассчитайте износ станка на 10 марта 2017 года. Какова будет остаточная стоимость станка на данную дату?

Задача 4.4.

Рассчитать износ станка, коэффициент физического износа и коэффициент годности, если известно, что ежегодные амортизационные отчисления составляют 160 тыс.р., а фактический срок службы – 4 года. Первоначальная стоимость станка 800 тыс.р.

Методические указания

Коэффициент физического износа может рассчитываться как отношение суммы износа основных фондов к их первоначальной стоимости:

(4.25)

(4.25)

Коэффициент годности (Кг) основных фондов рассчитывается по формуле:

(4.26)

(4.26)

Задача 4.5.

Первоначальная стоимость действующего оборудования 200 тыс. руб., производительность – 5 т/час, эксплуатировалось в течение 4 лет при сроке полезного использования 8 лет. Новое аналогичное оборудование, которое стоит на 40 тыс. руб. больше, имеет производительность в 1,6 раза больше. Определить величины физического и морального износа.

Методические указания

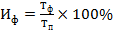

Физический износ – это утрата основными фондами своей потребительской стоимости либо в связи с их эксплуатацией (например, снашивание деталей), либо под воздействием сил природы (например, коррозия металла). Определяется по формуле:

, (4.28)

, (4.28)

где Тф – фактический срок использования основных фондов;

Тп– срок полезного использования основных фондов.

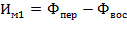

Моральный износ основных фондов выражается в уменьшении стоимости вне зависимости от физического износа. Различают моральный износ первого и второго рода.

Моральный износ первого рода связан с утратой основными фондами своей первоначальной стоимости в результате повышения производительности труда в отраслях их производящих. Элементы основных фондов той же конструкции и с теми же характеристиками выпускаются с меньшими затратами и более низкой ценой.

Моральный износ первого рода определяется по формуле:

, (4.29)

, (4.29)

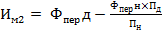

Моральный износ второго рода связан с появлением новой, более прогрессивной и экономичной техники в результате научно-технического прогресса, что приводит к снижению относительной полезности старых основных фондов.

, (4.30)

, (4.30)

где  – первоначальная стоимость действующих основных фондов;

– первоначальная стоимость действующих основных фондов;

– первоначальная стоимость новых основных фондов;

– первоначальная стоимость новых основных фондов;

– производительность действующей техники;

– производительность действующей техники;

– производительность новой техники.

– производительность новой техники.

|

из

5.00

|

Обсуждение в статье: Показатели движения основных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы