|

Главная |

Тема 5. АНАЛИЗ МАТЕРИАЛЬНЫХ РЕСУРСОВ

|

из

5.00

|

Цель анализа – поиск вариантов экономии и рационального использования материальных ресурсов.

Задачи анализа:

1. Оценка эффективности использования материальных ресурсов.

2. Оценка влияния эффективности использования материальных ресурсов на величину материальных затрат.

3. Анализ обеспеченности предприятия материальными ресурсами.

4. Анализ обоснованности норм расхода материальных ресурсов.

5. Обоснование оптимальной потребности в материальных ресурсах.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

5.1. Анализ плановой потребности в материальных ресурсах

Объем и качество выпускаемой предприятием продукции в значительной степени определяется полнотой и своевременностью обеспечения ее соответствующими материальными ресурсами и их использованием.

Анализируя качество расчета потребности, выясняют, все ли нужды предприятия в материальных ресурсах учтены:

– на производство продукции (включая заделы в незавершенном производстве),

– на выполнение опытных и экспериментальных работ,

– ремонт основных средств,

– изготовление нестандартной технологической оснастки и приспособлений,

– на пополнение переходящих производственных запасов и т.д.

Проверяя правильность расчета потребности, определяют:

– учтены ли при расчете плановой потребности изменения в номенклатуре намечаемой к выпуску продукции;

– приняты ли во внимание изменения удельных расходов материалов, сырья и других материальных ценностей на единицу продукции и насколько обоснованы эти изменения;

– насколько обоснован расход материальных ценностей нормативами затрат и т.п.

Завышение потребности ведет к образованию сверхнормативных запасов, снижению оборачиваемости и к финансовым затруднениям, а занижение – к невыполнению производственного задания.

В процессе дальнейшего анализа изучается обеспеченность плановой потребности источниками покрытия.

Такими источниками могут быть:

– поставки по заключенным договорам;

– собственное производство материальных ценностей;

– использование отходов производства и вторичных видов материальных ресурсов.

В плане снабжения источники поступления материальных ценностей по их сумме должны соответствовать плановой потребности. Допущенный в плане разрыв между источниками и потребностью следует рассматривать как большой недостаток в снабженческой и плановой работе. В этом случае следует предусмотреть дополнительную экономию материальных ресурсов, внедрение заменителей или совершенствование технологии.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

| (119) |

где Здн – запасы сырья и материалов, в днях;

Змрi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях,

Pднi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период на количество календарных периодов.

| (120) |

где МРi – расход материальных ресурсов;

Д – количество дней.

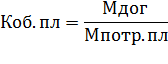

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану.

| (121) |

где Мдог – фактическое поступление материальных ресурсов;

Мпотр.пл – плановая потребность в материальных ресурсах.

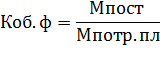

- коэффициент обеспеченности фактический.

| (122) |

где Мпост – стоимость фактически поставленных материальных ресурсов.

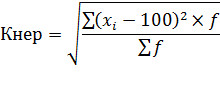

Для оценки ритмичности поставок используются показатели:

- коэффициент неравномерности поставок материалов.

| (123) |

где x – процент выполнения плана поставки по периодам (дням, декадам, месяцам);

f – план поставки за те же периоды/

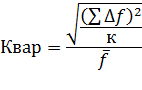

- коэффициент вариации.

| (124) |

где Δf – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов;

– средний объем поставки материалов за период.

– средний объем поставки материалов за период.

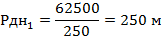

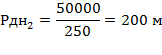

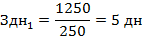

Пример 5.1. Проанализировать обеспеченность предприятия в материальных ресурсах (табл.43).

Таблица 43

Данные для расчета

| Материал | Фактический запас, м | Норма запаса, дни | Расход, м | Период | |

| Ткань пальтовая | 1250 | 7 | 62500 | 250 | |

| Ткань подкладочная | 2400 | 10 | 50000 | 250 |

1. Рассчитаем средний дневной расход каждого вида материала.

|

|

2. Рассчитаем обеспеченность предприятия запасами в днях.

|

|

Как видно из расчетов, предприятие не обеспечено материальными ресурсами, т.к. фактический запас в днях меньше нормативного.

|

из

5.00

|

Обсуждение в статье: Тема 5. АНАЛИЗ МАТЕРИАЛЬНЫХ РЕСУРСОВ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы