|

Главная |

Анализ использования рабочего времени

|

из

5.00

|

Данные о численности работников могут характеризовать размер предприятия, но они не дают представления о фактическом или возможном уровне использования ресурсов рабочей силы. Для получения более полной информации об использовании рабочего времени рассчитывают величины соответствующих фондов времени.

Рабочее время в соответствии с определением ТК РФ – это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового до говора должен исполнять трудовые обязанности.

Фонд рабочего времени – это плановое количество дней или часов, которые должен отработать один работник (рабочий, служащий) в конкретном периоде (за год, месяц). Для рабочих учет времени ведется в человеко-часах или человеко-днях, для остальных категорий работников – в человеко-днях. Эти показатели рассчитывают путем умножения среднесписочной численности работников на среднюю продолжительность рабочего периода в днях или часах.

Различают календарный, табельный (номинальный), максимально возможный, эффективный (плановый) и фактический фонды рабочего времени.

Календарный фонд рабочего времени равен числу календарных дней за определенный период. Он может быть рассчитан на одного работника, на всю численность рабочих или на группу рабочих предприятия в человеко-днях или человеко-часах (с учетом установленной продолжительности рабочей смены).

Табельный (номинальный) фонд рабочего времени определяется как разность между календарным фондом рабочего времени в человеко-днях (человеко-часах) и количеством человеко-дней (человеко-часов), не используемых в праздничные и выходные дни.

| (67) |

Максимально возможный фонд рабочего времени характеризует потенциальную величину возможного для использования фонда рабочего времени в данном периоде. Это разность между табельным фондом рабочего времени и временем на очередные отпуска работников.

| (68) |

Эффективный (плановый) фонд рабочего времени меньше максимально возможного на величину плановых невыходов (Нпл) на работу по уважительным причинам.

| (69) |

Фактический (полезный) фонд рабочего времени характеризует фактические затраты рабочего времени за определенный период в человеко-днях (человеко-часах). Фактический фонд рабочего времени формируется с учетом неявок на работу без уважительных причин (Нб/у).

| (70) |

Полноту использования персонала можно оценить по количеству отработанных дней и часов один работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Наряду с показателями движения рабочей силы анализируются показатели использования рабочего времени, к которым относятся:

- структура календарного и максимально возможного фондов рабочего времени;

- средняя продолжительность рабочего месяца (квартала, года);

- средняя продолжительность рабочего дня.

Фонд рабочего времени (ФРВ) зависит от численности персонала, удельного веса рабочих, количества отработанных дней один рабочим в среднем за год и средней продолжительности рабочего дня.

| (71) |

где Чппп – численность промышленно-производственного персонала;

Удр – удельный вес рабочих в общей численности персонала;

Д – количество рабочих дней, отработанных одним рабочим;

П – продолжительность рабочего дня, ч.

Пример 3.5. Провести факторный анализ фонда рабочего времени (табл. 33).

Таблица 33

Данные для расчета

| Показатель | Прошлый год | Отчетный год | Изменение |

| Среднегодовая численность работников | 200 | 200 | – |

| в том числе рабочих | 160 | 164 | + 4 |

| удельный вес рабочих | 0,8 | 0,82 | + 0,02 |

| Отработано дней одним рабочим за год | 225 | 215 | – 10 |

| Отработано часов всеми рабочими | 280800 | 264450 | – 16350 |

| Продолжительность рабочего дня | 7,8 | 7,5 | – 0,03 |

| Выпуск продукции, тыс. руб. | 80000 | 83600 | + 3600 |

Используем метод абсолютных разниц.

Как видно из расчетов, фонд рабочего времени увеличился на 7020 часов за счет увеличения удельного веса рабочих в общей численности персонала, сократился на 12792 часа за счет сокращения рабочих дней и на 1057,8 часов за счет сокращения продолжительности рабочего времени. В целом фонд рабочего времени сократился на 6829,8 часов.

При анализе использования рабочего времени изучаются целодневные простои и внутрисменные потери рабочего времени. Для выяснения причин целодневных и внутрисменных потерь анализируют баланс рабочего времени. Но в балансе отражаются только учтенные потери рабочего времени.

Целодневные потери рабочего времени определяются как разность между отработанными человеко-днями фактически и по плану, пересчитанными на фактическую численность рабочих. И, аналогично, целодневные потери можно найти умножением целодневных потерь рабочего времени одним рабочим на фактическую численность рабочих. Снижение целодневных потерь рабочего времени достигается за счет проведения мероприятий по сокращению простоев.

Внутрисменные потери рабочего времени рассчитываются двумя путями:

1. Из общих потерь рабочего времени вычитаются целодневные потери;

2. Как изменение средней продолжительности рабочего дня (разница между фактом и планом), умноженное на количество дней, фактически отработанных одним рабочим, и умноженное на фактическое количество рабочих плюс часы сверхурочной работы.

Причиной внутрисменных потерь рабочего времени являются внутрисменные простои, опоздания рабочих и т.п.

Для точного выявления причин целодневных и внутрисменных потерь рабочего времени используют данные фактического и планового баланса рабочего времени.

Целодневные потери рабочего времени:

| (72) (73) |

Внутрисменные потери:

| (74) |

где Тс – сверхурочное время.

Общие потери рабочего времени:

=Тпот. д + Тпот. в =Тпот. д + Тпот. в

| (75) |

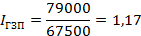

Пример 3.5. Проанализировать использование рабочего времени

Таблица 34

Данные для расчета

| Показатель | На одного рабочего | |

| Прошлый год | Отчетный год | |

| Календарное количество дней | 365 | 365 |

| в том числе праздничные и выходные | 101 | 101 |

| Номинальный ФРВ, дни | 264 | 264 |

| Неявки на работу | 39 | 49 |

| в том числе ежегодные отпуска отпуска по учебе отпуска по беременности и родам дополнительные отпуска болезни | 21 1 3 5 9 | 24 2 2 8 11,8 |

| прогулы простои | – – | 1,2 4 |

| Явочный ФРВ, дни | 225 | 215 |

| Продолжительность смены, ч | 8 | 8 |

| Бюджет рабочего времени, ч | 1800 | 1720 |

| Предпраздничные сокращенные дни, ч | 20 | 20 |

| Льготное время для подростков, ч | 2 | 2,5 |

| Перерывы в работе кормящих матерей, ч | 3 | 5 |

| Внутрисменные простои, ч | 20 | 80 |

| Полезный ФРВ, ч | 1755 | 1612,5 |

| Сверхурочное время, ч | – | 8 |

| Непроизводительные затраты рабочего времени, ч | – | 10 |

| Численность рабочих | 160 | 164 |

Как видно из приведенных данных, предприятие использует имеющиеся трудовые ресурсы недостаточно полно. В среднем одним рабочим отработано 215 дней вместо 225.

В силу чего целодневные потери рабочего времени на одного рабочего составили:

Целодневные потери всех рабочих:

Целодневные потери в часах на всех рабочих:

Внутрисменные потери в часах на всех рабочих:

Общие потери рабочего времени:

В нашем примере большая часть потерь вызвана субъективными факторами: отпусками, прогулами, простоями, что можно считать неиспользованными резервами увеличения фонда рабочего времени.

Недопущение их равнозначно высвобождению 11 работников:

Существенны на данном предприятии и непроизводительные затраты труда (затраты рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса) – они составляют 1640 час.

3.3. Анализ производительности труда

В процессе анализа производительности труда осуществляется:

- оценка выполнения плана и динамики уровня производительности труда;

- определение прироста продукции за счет повышения производительности труда;

- расчет высвобождения (привлечения) работающих за счет повышения производительности труда;

- расчет влияния факторов на изменение уровня производительности труда и возможное повышение производительности за счет выявленных резервов.

- оценка соотношения темпов изменения производительности труда и средней заработной платы.

Для оценки уровня производительности труда используется показатель выработки – объем продукции (как правило, валовой), выпускаемой одним работником в единицу времени – год, день, час.

Годовая выработка определяется как:

| (76) (77) (78) |

где ВП – годовой объем валовой продукции, руб.;

Ц – цена продукции;

Нвр – норма времени, чел-часов;

ФРВ – фонд рабочего времени одного работника;

ЧР – среднесписочная численность работающих, чел.

Анализ выполнения плана и динамики по уровню производительности труда начинается с определения и абсолютного, и относительного изменения показателя:

| (79) |

где В1, В0 – фактический и базисный (плановый, предшествующего периода) уровень производительности труда, руб./чел.

При анализе выполнения плана (динамики) по уровню выработки рассчитываются показатели:

– прирост объема продукции за счет изменения выработки:

| (80) |

где Ч1 – фактическая численность работающих.

– доля прироста валовой продукции за счет изменения выработки, %:

| (81) |

Расчет производится при условии  .

.

– экономия (дополнительное привлечение) численности работающих за счет изменения производительности труда:

| (82) |

Пример 3.6. Рассчитать долю прироста валовой продукции и условное высвобождение численности (табл. 35).

Таблица 35

Данные для расчета

| Показатели | План | Факт | Изменения | |

| абс. | % | |||

| численность рабочих, чел. | 100 | 98 | – 2 | – 2 |

| выработка рабочих, тыс. руб./ чел. | 840 | 920 | +80 | +9,5 |

| валовая продукция, тыс. руб. | 84000 | 90160 | +6160 | +7,3 |

За счет снижения численности и роста выработки выпуск продукции сократился на 12 %.

Эч = 98 – 90160/840 = 98 –107 = – 9 чел.

Условное высвобождение численности за счет роста выработки составило 9 человек.

Важнейшим этапом анализа уровня производительности труда является оценка влияния факторов на его изменение

По традиции исследуется влияние следующих факторов:

а) структурных сдвигов:

– в составе продукции;

– в составе подразделений предприятия;

б) уровня кооперирования;

в) удельного веса рабочих в общей численности работающих;

г) действительного фонда времени и часовой производительности труда рабочих.

На стоимостный показатель производительности труда оказывает влияние изменение структуры продукции.

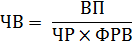

Уровень производительности труда производственных рабочих за период зависит от действительного фонда рабочего времени и часовой выработки продукции:

| (83) |

где ФРВ – действительный фонд времени одного производственного рабочего, час;

ЧВ – часовая выработка.

Часовая производительность труда определяется как:

| (84) |

где ЧР – среднесписочная численность производственных рабочих, чел.

Сопоставление индексов часовой выработки и производительности за период позволяет оценить влияние использования рабочего времени на эффективность работы рабочих.

Неравенство IВ час > IВпр., свидетельствует о наличии потерь рабочего времени.

Если IВ < IВпр., то это свидетельствует о снижении доли производственных рабочих в общей численности.

Пример 3.7. Проанализировать производительность труда (табл. 36).

Таблица 36

Данные для расчета

| Показатель | Прошлый год | Отчетный год | Изменение |

| Выпуск продукции, тыс. руб. | 80000 | 83600 | + 3600 |

| Среднесписочная численность работников | 200 | 200 | – |

| Среднесписочная численность рабочих | 160 | 164 | + 4 |

| Удельный вес рабочих в численности работников, % | 0,8 | 0,82 | + 0,02 |

| Отработанно дней одним рабочим за год | 225 | 215 | – 10 |

| Средняя продолжительность рабочего дня, ч. | 7,8 | 7,5 | – 0,3 |

| Среднегодовая выработка работника, тыс. руб. | 400 | 418 | + 18 |

| Среднегодовая выработка рабочего, тыс. руб. | 500 | 509,8 | + 9,8 |

| Среднедневная выработка рабочего, руб. | 2222,2 | 2371 | + 148,8 |

| Среднечасовая выработка рабочего, руб. | 284,9 | 316,13 | + 31,23 |

1. Рассчитаем среднегодовую выработку всего производственно-промышленного персонала:

|

|

2. Рассчитаем среднегодовую выработку рабочего:

|

|

3. Рассчитаем среднедневную выработку рабочего (так как в задании дано среднее количество рабочих дней, отработанных рабочим, и продолжительность рабочего дня рабочего). По всему персоналу таких данных не представлено:

|

|

4. Рассчитаем среднечасовую выработку рабочего:

|

|

5. Проведем факторный анализ среднегодовой выработки рабочих методом цепных подстановок.

Определяем факторную модель:

| (85) |

Рассчитываем влияние факторов:

Как видно из расчета, производительность труда увеличилась, как всех работников, как и рабочих. Снижение продолжительности рабочего дня на 0,3 часа привело к снижению среднегодовой выработки рабочего на 20 тыс. руб.

Снижение отработанных дней привело к снижению среднегодовой выработки рабочего на 18,8 тыс. рублей. Рост среднечасовой выработки на 31,23 рубля привело к росту среднегодовой выработки рабочего на 51 тыс. рублей.

3.4. Анализ формирования фонда заработной платы

Оплата труда – это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Эта доля выплачивается сотруднику, и он единолично распоряжается этими средствами.

Фондом заработной платы – это сумма, распределяемая за выполненную работу между сотрудниками в соответствии с установленными на предприятии тарифными ставками, окладами, а также сдельными расценками.

Фонд оплаты труда – понятие более широкое и включает в себя сумму абсолютно всех начислений работникам организации, в том числе и фонд заработной платы.

Фонд оплаты труда включает в себя следующие категории:

- премии;

- пособия по временной нетрудоспособности;

- отпускные;

- командировочные;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба, причиненного здоровью работнику;

- затраты на обеспечение работника бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо по сравнению с предыдущим отчетным или базовым периодом.

В результате анализа выявляются тенденции изменения и причины перерасхода или экономии ФОТ относительно нормативных или плановых значений.

Пример 3.8. Проанализировать динамику и структуру фонда заработной платы (табл. 37).

Таблица 37

Данные для расчета

| Виды оплат | Оплата труда, тыс. руб. | Изменение | Удельный вес | ||||

| план | факт | тыс. руб. | % | план | факт | ||

| Оплата труда рабочих | |||||||

| оплата по сдельным расценкам премия оплата по тарифным ставкам доплаты прочие виды оплат Отпуска рабочих | 100 50 100 20 30 200 | 120 55 110 15 25 180 | +20 +5 +10 –5 –5 –20 | +20 +10 +10 –25 –17 –10 | 20 10 20 4 6 40 | 24 11 22 3 5 35 | |

| Итого заработная плата рабочих | 500 | 505 | +5 | +1 | 100 | 100 | |

| Оплата служащих | |||||||

| оклады, включая оплату отпусков премии доплаты и надбавки | 200 30 20 | 200 20 10 | – –10 –10 | – –33 –50 | 80 12 8 | 87 9 4 | |

| Итого заработная плата служащих | 250 | 230 | – 20 | – 8 | 100 | 100 | |

| Оплата труда работников неосновной деятельности | |||||||

| оклады, включая оплату отпусков премии доплаты и надбавки | 50 20 10 | 60 20 10 | +10 – – | + 20 – – | 62,5 25 12,5 | 67 22 11 | |

| Итого заработная плата работников неосновной деятельности | 80 | 90 | +10 | +12,5 | 100 | 100 | |

| Всего расходов на заработную плату | 830 | 825 | – 5 | – 1 | 100 | 100 | |

Как видно из расчетов, фонд заработной платы состоит из тарифной части, премий, доплат, надбавок и отпусков. По сравнению с планом, фонд заработной платы сократился на 1 %. При этом в большей степени вырос фонд заработной платы работников неосновной деятельности и сократился фонд заработной платы работников основной деятельности. В структуре фонда оплаты труда по подразделениям больший удельный вес занимает заработная плата рабочих.

Рост фонда заработной платы рабочих вызвало увеличение оплаты по сдельным расценкам и тарифным ставкам, т.е. вырос тарифный заработок с премией. Снижение показали доплаты и надбавки и отпуска. Большую долю в фонде заработной платы занимает тарифная часть с премией и оплата отпусков. Фактически доля тарифной части увеличилась по сравнению с планом

В фонде заработной платы служащих преобладает оплата по окладам. Она составляет 80 % по плану, а фактически доля увеличена до 87 %. При этом отрицательную динамику показывает надтарифная часть.

В фонде заработной платы работников неосновной деятельности преобладает также тарифная часть и она выросла по сравнению с планом.

Для проведения анализа заработной платы рассчитываются следующие показатели.

а) средняя заработная плата персонала:

| (86) |

где ФЗП– фонд заработной платы организации;

Ч– общая численность работающих.

б) уровень задолженности по заработной плате:

| (87) |

где ФЗПвып – фактически выплаченная заработная плата, руб.;

ФЗПначисл – начисленная к выплате заработная плата работников списочного и несписочного состава (за вычетом подоходного налога), руб.

Приступая к анализу использования ФЗП рассчитывают абсолютное и относительное отклонение его фактической величины от плановой (базисной).

Абсолютное отклонение рассчитывается:

| (88) |

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема производства продукции. Корректируется только переменная часть ФЗП, которая изменяется пропорционально объему продукции.

| (89) |

Пример 3.9. Проанализировать изменение фонда заработной платы.

Таблица 38

Данные для расчета

| Показатель | Прошлый год | Отчетный год | Изменение |

| Фонд заработной платы, тыс. руб. | 13500 | 15800 | + 2300 |

| – переменная часть – постоянная часть | 9440 4060 | 11600 4200 | + 2160 + 140 |

| Объем производства продукции, тыс. руб. | 80000 | 100320 | + 20320 |

1. Рассчитаем индекс выпуска продукции:

2. Рассчитаем абсолютное отклонение ФЗП:

3. Рассчитаем относительное отклонение ФЗП:

Следовательно, на данном предприятии имеется относительная экономия в использовании фонда заработной платы составила 98 тыс. рублей.

В процессе анализа определяют факторы влияния на отклонение ФЗП.

Переменная часть ФЗП зависит от объема производства продукции (  , его структуры (Уд), удельной трудоемкости (ТЕ) и уровня среднечасовой оплаты труда (ОТ).

, его структуры (Уд), удельной трудоемкости (ТЕ) и уровня среднечасовой оплаты труда (ОТ).

| (90) |

Постоянная часть зависит от численности работников (ЧР), количества отработанных дней одним работником в среднем за год (Д), средней продолжительности рабочего дня (П) и среднечасовой заработной платы (ЧЗП).

| (91) |

В процессе анализа устанавливается соответствие между темпами роста средней заработной платы и производительностью труда.

Необходимо, чтобы темпы роста производительности труда опережали темпы роста заработной платы. Если этого не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменение среднего заработка и производительности труда характеризуется их индексами и коэффициентом опережения.

| (92) (93) (94) |

Для определения суммы перерасхода или экономии фонда заработной платы в связи с изменениями соотношений темпов роста производительности труда и заработной платы можно использовать формулу:

| (95) |

Пример 3.10. Проанализировать соответствие темпов роста заработной платы темпам роста производительности труда (табл. 39).

Таблица 39

Данные для расчета

| Показатель | Прошлый год | Отчетный год | Изменение |

| Объем производства продукции, тыс. руб. | 80000 | 100320 | +20320 |

| Среднесписочная численность рабочих, чел. | 200 | 200 | – |

| Среднегодовая выработка, тыс. руб. | 400 | 501,6 | + 101,6 |

| Фонд заработной платы, тыс. руб. | 13500 | 15800 | + 2300 |

| Среднегодовая заработная плата одного рабочего, руб. | 67,5 | 79 | + 11,5 |

1. Рассчитываем среднегодовую выработку работника.

|

|

2. Рассчитываем среднегодовую заработную плату одного работника.

|

|

3. Рассчитываем индекс заработной платы.

4. Рассчитываем индекс производительности труда.

5. Рассчитываем коэффициент опережения.

6. Определяем сумму экономии или перерасхода ФЗП.

В нашем примере более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда заработной платы в размере 1134 тыс. руб.

При анализе данных, касающихся фонда оплаты труда и использования рабочего времени, широко используются различные индексные показатели.

– объема произведенной продукции на 1 руб. заработной платы или фонда оплаты труда.

– выручка на 1 руб. заработной платы или ФОТ всех сотрудников предприятия;

– выручка на 1 руб. заработной платы (или фонда оплаты труда) производственных рабочих;

– выручка на 1 руб. заработной платы или ФОТ специалистов (для предприятий непроизводственной сферы).

Обратные показатели тоже используются достаточно широко:

– доля заработной платы в 1 руб. выручки;

– доля расходов на оплату труда в 1 руб. выручки;

– доля заработной платы в себестоимости продукции предприятия;

– доля расходов на оплату труда в общей сумме расходов предприятия;

– доля заработной платы в 1 руб. товарной или готовой продукции.

Вопросы для самопроверки

1. Как определяется среднесписочная численность персонала?

2. В чем заключается анализ численности и состава персонала?

3. При помощи каких показателей оценивается обеспеченность предприятия персоналом?

4. Какие показатели рассчитываются для анализа движения персонала?

5. Что такое фонд рабочего времени?

6. Как оцениваются потери рабочего времени?

7. В чем заключается анализ производительности труда?

8. Как проводится факторный анализ производительности труда?

9. Что входит в состав фонда заработной платы и фонда оплаты труда?

10. Какие основные показатели рассчитывают для оценки фонда оплаты труда?

|

из

5.00

|

Обсуждение в статье: Анализ использования рабочего времени |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы