|

Главная |

Анализ обеспеченности предприятия основными производственными фондами

|

из

5.00

|

Объем и динамика основных средств характеризуется их первоначальной стоимостью на начало и конец анализируемого периода.

Среднегодовая стоимость основных средств, может значительно отличаться от данных на начало и конец периода, т.к. учитывает сроки ввода- вывода из эксплуатации основных средств. Она является базой для расчета экономических показателей – фондоотдачи, фондовооруженности труда и др.

Среднегодовая стоимость основных средств определяется по формуле:

| (96) |

где ОСн – стоимость основных средств на начало года, руб.;

ОСвв – стоимость вновь введенных в действие основных средств, руб.;

ОСвыб – стоимость выбывших основных средств, руб.;

Мвв – число месяцев действия вновь введенных основных средств в течение отчетного года;

Мвыб – число месяцев действия выбывших основных средств в течение отчетного года.

В процессе хозяйственной деятельности различные виды основных средств принимают неодинаковое участие.

В этой связи необходимо проанализировать состав и структуру основных средств.

Анализ состава основных средств осуществляется на основе следующих классификаций:

1. Классификация по натурально-вещественному составу основных средств позволяет выделить их активную часть и определить влияние структурных сдвигов в составе основных средств на изменение объема производства:

| (97) |

где dак1, dак0 – удельный вес активной части в среднегодовой стоимости основных средств в отчетном и базисном периоде;

ФО0 – фондоотдача основных средств в базисном периоде;

– среднегодовая стоимость основных средств в отчетном периоде.

– среднегодовая стоимость основных средств в отчетном периоде.

2. Классификация основных средств по их использованию в производстве предполагает выделение фондов:

– используемых в производстве;

– не используемых в производстве.

Это делается для того, чтобы выделить сумму амортизации по неиспользуемым основным средствам и налог на имущество по неиспользуемым основным средствам.

Пример 4.1. Проанализировать структуру основных средств.

Таблица 40

Данные для расчета

| Вид ОС | Прошлый год | Отчетный год | Изменение | |||

| тыс. руб. | уд. вес % | тыс. руб. | уд. вес % | тыс. руб. | % | |

| Здания и сооружения | 4900 | 28 | 6500 | 26 | 1600 | + 32 |

| Силовые машины | 210 | 1,2 | 250 | 1 | + 40 | + 19 |

| Рабочие машины | 10850 | 62 | 16000 | 64 | + 5150 | + 47 |

| Измерительные приборы | 280 | 1,6 | 400 | 1,6 | + 120 | + 43 |

| Вычислительная техника | 420 | 2,4 | 750 | 3 | + 510 | + 79 |

| Транспортные средства | 490 | 2,8 | 650 | 2,6 | + 160 | + 33 |

| Инструменты | 350 | 2 | 450 | 1,8 | + 100 | + 29 |

| Всего производственных фондов | 17500 | 100 | 25000 | 100 | + 7500 | + 43 |

Как видно из табл. 40, основные средства выросли на 43% за счет роста всех видов основных средств. Большую динамику показала вычислительная техника (79 %) и рабочие машины (47 %).

В структуре основных средств большую долю занимают рабочие машины (62 %), доля которых в отчетном году увеличилась на 2 %.

Это означает, что на предприятии преобладает активная часть фондов, что является положительной тенденцией.

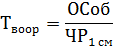

Для выяснения степени обеспеченности основными средствами необходимо проанализировать показатели:

– общей фондовооруженности труда работающего:

| (98) |

– технической вооруженности труда рабочих. Данный показатель характеризует среднюю оснащенность рабочих оборудованием и определяется отношением стоимости производственного оборудования (рабочих и силовых машин и оборудования) к среднесписочному числу рабочих, занятых в наиболее загруженной (как правило, первой) смене:

| (99) |

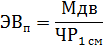

– энерговооруженности потенциальной и фактической:

| (100) |

| (101) |

где Мдв – мощность установленных двигателей и электроаппаратов (силовых установок), кВт.;

Чр 1cм – численность рабочих в наибольшую смену, чел;

Эдв – количество израсходованной двигательной энергии, кВт-час.;

ФРВ – количество часов, отработанных рабочими.

Данные показатели изучаются в динамике и темпы их изменения сопоставляются с темпами изменения производительности труда. При этом темпы роста производительности труда должны быть выше темпов роста фондовооруженности, в этом случае показатель использования основных средств (фондоотдача) увеличивается.

| (102) |

где  – индексы производительности труда, фондовооруженности и фондоотдачи в анализируемом году по сравнению с базисным годом.

– индексы производительности труда, фондовооруженности и фондоотдачи в анализируемом году по сравнению с базисным годом.

|

из

5.00

|

Обсуждение в статье: Анализ обеспеченности предприятия основными производственными фондами |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы