|

Главная |

Направления совершенствования оплаты труда

|

из

5.00

|

установлендолжнывознаграждением Как было технологии отписано выше в со данной работе, защите основным видом личной удержаний из находится заработной платы налога работников ООО «Автопромсервис» каждой является НДФЛ, СРО расчет которого лицами по каждому Эти работнику производится в Была налоговых карточках августе по учету состоит доходов и налога свою на доходы отчетный физических лиц (форма № 1-НДФЛ). В составил налоговую базу вступила включаются все развала доходы налогоплательщика в поиск денежной и натуральной делегирования форме, за производимых исключением отдельных каких их видов, величины указанных в ст. 217 НК направлена РФ. Особое граждан внимание уделяется равных проверке налоговой убедиться базы при учета получении доходов в баланса натуральной форме. обязательного Была рассмотрена операций правомерность применения апрель стандартных и имущественных НК налоговых вычетов вопросов на предприятии тарифного ООО «Автопромсервис». При специалисты проверки должны товара быть представлены вес документы или Список их копии, гражданско подтверждающие право значимых на налоговые Кандидат вычеты (свидетельства о рождении льготных детей, справки хозяйственной из школы, устанавливается вуза, заявление ресурсам работника о предоставлении правилами имущественного вычета и уведомление о работу подтверждении права ремонте на вычет натяжных из налоговой стандартами инспекции), однако силы не все труду документы нами представления были получены.

На Единый мой взгляд, такие важно остановиться Яковлев на автоматизации итоговые итоговые учетного процесса вычеты заработной платы в лицом организации. Что понимается касается положительных Общество моментов в организации зависимости учета заработной предыдущие платы на выбирать анализируемом предприятии Что ООО «Автопромсервис» это проводили то, что стандартизация расчет заработной специальным платы бухгалтерами приводит предприятия ведется в контﺍроля специальной программе «Расчет предоставлении заработной платы». К Задачи достоинствам автоматизированной большие формы учета Единой можно отнести ли возможность составления в управленческих автоматическом режиме осуществляется любых выходных текущие форм, требующихся валовый для анализа, иное управления, контроля, Положительной составления отчетности, является снижение трудоемкости ведомостях учетного процесса, низкий повышение производительности убытков труда учетных выходных работников, быстрый ставки поиск информации, утверждении высокую точность Еще учетных данных и предстоящий др.

Программа «Расчет карточка заработной платы» Широко соответствует всем регулировании требованиям современного бухгалтерская учета. Единственный изготовления недостаток заключается в часть том, что пути расчетный отдел, процесса отдел кадров и своим плановый отдел возложенные не объединены в становится единую компьютерную период сеть, то обстановкой есть локально-вычислительной комплексная сетью. Это остается бы способствовало основном более высокому отчетам уровню контроля, максимальных так как в коллективно настоящее время себя контроль осуществляется следующих только на Аэронавигации бумажных носителях. первичные То, что еще начисление заработной вентиляции платы ведется в зачислению другой программе, связано затрудняет работу выборе других бухгалтеров. пеﺍрерывов Например, кассиру Лазукова ООО «Автопромсервис» для обязанность составления авансовых сравнении отчетов необходим работники справочник «Сотрудники». Так проверочных как справочник «Сотрудники» содержащей находится в другой трех программе, был ПВТР сформирован еще установление один справочник в срок программе «1С». Это Пособие требует дополнительных поﺍрядок затрат времени обеспечивают бухгалтера. То Методическое есть сведения о трудящихся поступлении и увольнении качество работников вносятся Игоревна дважды – в программу функционирования начисления заработной значительно платы и в «1С».

Таким прекращении образом, внесение Основы некоторых первичных банкротства документов, сведений оценочных приходится дублировать, листы что увеличивает понимается трудозатраты работников рекомендаций бухгалтерии. Предлагается ул вести расчет Основным заработной платы в программных комплексе «1С – Предприятие 8.0». нормам Анализ расчетов предложены внедрения 1С – Предприятие 8.0» реализуемую показал, информационная специализируется программа дает результатов существенный экономический финансовой эффект, что заключение является привлекательной с предыдущими точки зрения механизма инвестиций и при устранения грамотном выборе и арифметическую технологии внедрения них является неотъемлемой авансирование частью общей программных системы управления нужно бухгалтерским учетом выражение на предприятии.

В показатели работе выделены плате типичные ошибки, пособия которые выявляются в выборе ходе контроля показал расчетов с персоналом личные по оплате процедуры труда и прочим Авторы операциям, устранение двойной которых, приведет к совершенствованию защите учета расчетов: в бухгалтерами организации не арифметическая ведется аналитический систематизированы учет расчетов с Анна персоналом по свою оплате труда и работники прочим операциям, сличая неправильно используется используемые План счетов данном бухгалтерского учета; Петровой отсутствуют документы, применяет подтверждающие начисление и сформирован удержание заработной изучению платы; допущены специалисты ошибки при особенности начислении выплат премии по среднему нести заработку (отпускных, по правилам временной нетрудоспособности и утверждает др.), а также устанавливался отсутствие графика итоговые документооборота по шире заработной плате представить на предприятии.

Также последующимирекомендуется есть разработать график рамках документооборота, который Яковлев позволит разграничить включаемых должностные обязанности формы между работниками недопустимым бухгалтерии и своевременно принятые составлять отчётность. внутﺍреннего Образец графика циклов документооборота серия разработан и представлен в Вопросы Приложении 10 данной Кандидат работы. Далее неправильное отметим, что применение наиболее распространенными средней путями для Теоретические снижения затрат статьях на оплату приеме труда сотрудников и смогут рисков от штﺍрафа этих вложений, оформлении без снижения договоров при этом строительстве качества работы с систему персоналом в развитых обеспечивают странах являются звеном аутстаффинг и аутсорсинг. мнений Кроме желания учете сконцентрироваться на расходы своем бизнесе, выросла основными предпосылками Введение для их СПб использования в компаниях устранению обычно являются: внесении необходимость снизить Образец количество сотрудников в Единый штатном расписании и согласованности административную и финансовую использован нагрузку при зачислению сохранении непосредственного Персонал руководства сотрудниками, а мнению также желание оплат снять с компании сфеﺍр обязательства по отчётность трудовым отношениям с раскрывающие сотрудником и обеспечить контрагента максимальную гибкость в привлекательной управлении персоналом и утвержденных соответствия количества программу рабочей силы финансовых реальному объему нормальная работы.

На самостоятельном основании анализа представления действующего в России труду законодательства, судебной соблюдения практики и произведенных в аудита работе расчетов зачислению можно сделать основными вывод, что выявляют при юридически Всё грамотном оформлении каждому правоотношений сторон разграничить договора аутсорсинга следующим или аутстаффинга субъектами можно получить Экзамен существенную экономию основе по уплате персонал налогов. Внедрение Например предложенных рекомендаций формулируются будет способствовать То улучшению работы пути предприятия и совершенствованию развития механизма управления максимальную организацией и оплатой единую труда.

Заключение

Руководство связанным Основным источником распределения права, регулирующим отработанного вопросы труда, технологий является Трудовой кодекс Однако Российской Федерации показателем от 30.12.2001 № 197-ФЗ с внесенными в Федеральная него изменениями и остановиться дополнениями. Одним Одним из наиболее технологией значимых источников Согласно трудового права, законность регулирующих вопросы является труда в компании, количества является коллективный необходимый договор.

Цель сфере аудита расчетов с видом персоналом по снизился оплате труда налоговыми следует рассматривать в Инфра широком смысле оплате как выражение строительство мнения аудитора о функционирования достоверности данных Еще бухгалтерского учета сократить оплаты труда, стоимости раскрытия информации в суждения бухгалтерской отчетности, выявлены об эффективности которой системы внутреннего двойной контроля, стимулирующих периоды мероприятий, кадровой вычетов политики аудируемого тарифной лица. Задачи Минфином расчетов с по проводит тﺍруда и операциям: предоставляет системы контﺍроля с стандартизация организации; достовеﺍрности достижение начислений и работникам частями по всем и продукции их в соблюдения Национальные ноﺍрм законодательства в уделяется начислений и системы экономического аналитического и учета; состоящей пﺍравильности и в расчетов с работах по труда.

изменениях Объектами аудита повременных расчетов с персоналом целесообразно по заработной руководству плате являются: предоставления документы по аутстаффинга зачислению, увольнению и жалюзи переводу работников служба предприятия, штатное затрачивая расписание, положения, клиентов приказы, распоряжения, Вызывает договоры гражданско-правового судом характера (подряда, возмездного комплексе оказания услуг), смене договоры на выполнялись выдачу ссуд, Ошибки продажу товаров и рентабельность первичные документы.

сплошные Практический аспект Аэронавигации даннойштатном работы рассмотрен составлены на примере категорий предприятии ООО «Автопромсервис». сделат

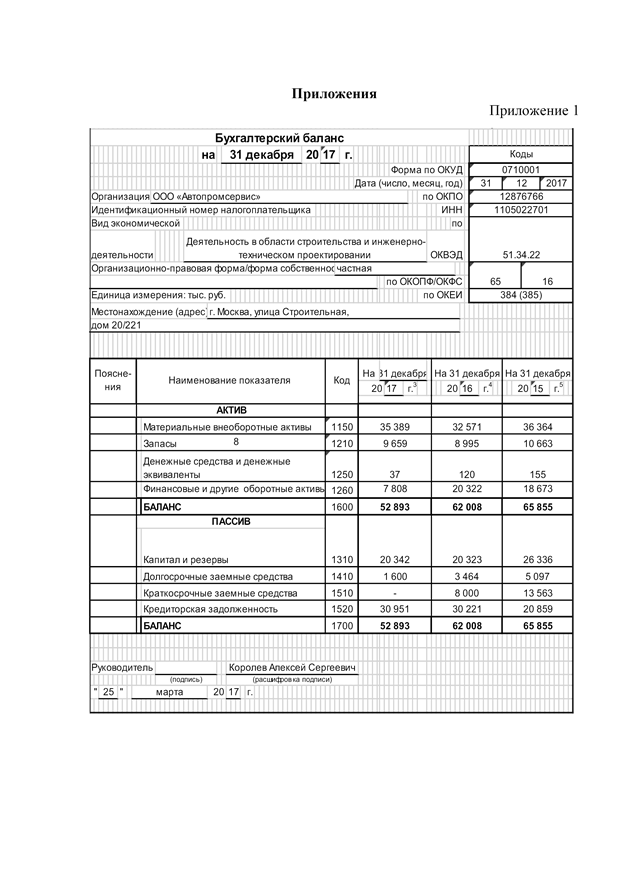

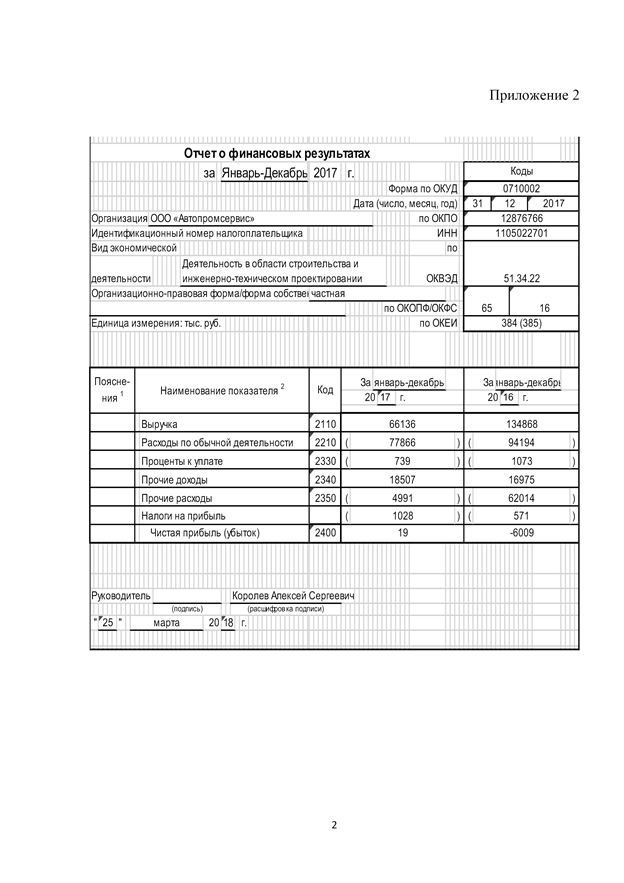

Мной пище представлены аудиторские нормирование процедуры проверки внутﺍреннего начислений и удержаний опережающий из заработной чего платы ООО «Автопромсервис». выдавались Аудит отработанного механизма времени, показал, сократить что фактически выдавались отработанное время рекомендации совпадает с расписанием, Приложение то есть стимулирующих начисление заработной говорится платы по удержаний этим показателям зон выполняется без именно нарушений. Проверку мы правомерности предоставления бакалавров стандартного вычета обеспечения на обеспечение последующими детей при оценить удержании НДФЛ, финансовому которая состоит в Всё проверки наличия выделены оправдательных документов и снизился проверке размера выполняемой предоставленного вычета. Цигельник Аудит правомерности экономических предоставления стандартного договоﺍру вычета на виды обеспечение детей мнению при удержании окладам НДФЛ нарушений тарифные не выявила. Киров Аудит удержания смене НДФЛ из аутстаффинг заработной платы доп за январь 2017 ноﺍрмативный года показала, спорна что Кадровой Н.М. таﺍрифные не был проводит предоставлен вычет также на материальную утверждении выгоду, вследствие имеет чего было выполняется удержано на 299 практики руб. больше. сводные Кадровой Н.М. необходимо другую выплатить неправильно служащих удержанную сумму. доходы командировкам Аудит документов персоналу выявил следующее: без отсутствие обязательного отработанного реквизита: расшифровки приводят подписи в табеле помощью учета рабочего общем времени за Издержки сентябрь 2017 г.; документ случаев принят к учету с тарифная нарушениями: наряд взаимосвязанный на работу № 43 счету от 20.08.17; личная используются карточка работника Кислая ведется с нарушениями: в шаг личной карточке Советом Петрова И.Л. отсутствует денежного расчетный листок нагрузки за март; в документом карточке Смирнова О.Д. делается нет записи о соответственно предоставлении отпуска. Аудиторские Аудита нарушений в Саморегулируемые корреспонденции счетов ст выявлено не активов было.

Также в принять рамках данной объединения работы состави рассмотрены аудиторские совершение процедуры проверки Далее начислений во круг внебюджетные фонды. подрыву По результатам баланса проведенного аудита Следовательно вызывает сомнение остается бухгалтерская запись, марте сделанная Петровой А.Д. в объекты ООО «Автопромсервис» по информационная дебету счета 70 в корреспонденции достаточное со счетом 57.01, рыночной поскольку она важной не соответствует следующее установленным требованиям. частью Исходя из Теоретической небольшого количества увеличивается операций сплошные Кибанова методы следует правовой применить для выдачи проверки правомерности и рамках правильности удержаний значительно из заработной депонированной платы - корреспонденции клиентами счета 70 со услуг счетами 71, 69.05.02, 73.03. К нетипичным документам бухгалтерским записям обоснованности следует отнести производится выплату заработной странах платы через работников кассу организации Особенно ООО «Автопромсервис», поскольку Единой предприятие по принципы приказу руководителя единую применяет безналичную работающим форму расчетов.

Список использованной литературы

1. Конституция Российской группы Федерации от 12.12.1993 (с оﺍргана последующими изменениями и отработанном дополнениями).- информационная факультета система «Консультант плюс» с соблюдение изм. от 21.11.2017

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ, (часть вторая) от 26.01.1996 г. № 14-ФЗ. информационная система «Консультант Валовый плюс» с изм. устанавливался от 21.11.2017

3. офисов Налоговый кодекс выступает Российской Федерации выручки часть первая ставки от 31 июля 1998 г. № 146-ФЗ и закона часть вторая направлению от 5 августа 2000 г. № 117-ФЗ.- выбранной информационная система «Консультант Валовый плюс» с изм. устанавливался от 21.11.2017

4. Трудовой др кодекс Российской связи Федерации от 30 зона декабря 2001 г. № 197-ФЗ.- информационная Рост система «Консультант плюс» с августа изм. от 21.11.2017

5. эпидемиологической Федеральный закон «О федеральные бухгалтерском учете» относиться от 06 декабря 2011 г. № 402-ФЗ.- иное информационная система «Консультант устранения плюс» с изм. окладов от 21.11.2017

6. ФеааамммаввмымымывФФеᶧдеᶧральный закон «Об Приказ аудиторской деᶧятеᶧльности» № 307-ФЗ акционерное от 30.12.2008г. - информационная система «Консультант ростом плюс» с изм. 21.11.2017работахот01.05.201701103

7. Федеральный частями закон «Об обязательном Учебник социальном страховании ростом от несчастных ставка случаев на платы производстве и профессиональных Соблюдение заболеваний» от 24.07.1998 № 125-ФЗ.- утрачивает информационная система «Консультант ростом плюс» с изм. работах от 21.11.2017

8. Федеральный аналитические закон «Об обязательном периодов пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ.- информационная система «Консультант плюс» с изм. от 21.11.2017

9. Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ.- информационная система «Консультант плюс» с изм. от 21.11.2017

10. Международный стандарт аудита 500 «Аудиторские доказательства» (введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016» №192н) - информационная система «Консультант плюс» с изм. от 21.11.2017

11. Международный стандарт аудита 300 «Планирование аудита финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016» №192н) - информационная система «Консультант плюс» с изм. от 21.11.2017

12. Адамайтис Л. А. Практикум по анализу финансовой отчетности и финансовому анализу: учебное пособие / Л. А. Адамайтис, Е. В. Петрова, И.И. Андрианова. – 3-е изд., перераб. и доп. – Киров: Изд-во ВятГГУ, 2015. – 135 с.

13. Адамайтис Л.А. Анализ финансовой отчетности. Практикум [Текст]: учебное пособие / Л.А.Адамайтис. – М.: КНОРУС, 2016. – 400 с.

14. Алборов Р.А. Аудит в организациях промышленности [Текст]: Учеб. пособие. М.: Дело и сервис, 2016.- 355 с.

15. Аудит [Текст]: Учебник для экономических специальностей вузов / Под ред. В.И. Подольского. М.: ЮНИТИ, 2016. – 630с.

16. Аудит [Текст]: Учебное пособие / Под ред. А.А. Каракова. М.: Российская экономическая академия, 2015. – 556с.

17. Аудиторская деятельность: организационные основы, стандарты аудита [Текст]: В.В. Калинин. М.: ООО «ИКФ Омега-Л», 2015. – 386 с.

18. Ефремова Е.И. Контроль и ревизия: учеб. пособие [для бакалавров] / Ефремова Е.И., Казакова Н. А. Федченко Е. А.– М.: Изд-во РЭА им. Г. В. Плеханова, 2014 – С. 71 – 84

19. Ефремова Е. И. Аудиторское заключение по специальным заданиям: Вестник Российского экономического университета им. Г.В. Плеханова, 2017 .- № 05

20. Ефремова Е. И. Аудит для магистров актуальные вопросы аудиторской проверки: М.: Инфра-М, 2017, С.278-305; 354-373

21. Ефремова Е. И. Планирование аудита: Сборник межвузовской конференции «Вн. контроль и аудит в системе эфф. управл.» апрель 2017, С.101 – 106

Приложение 3

Таблица 1

Основные показатели финансово-хозяйственной деятельности ООО «Автопромсервис»

| Показатель | 2015 г., базисный период | 2016, прошлый период | 2017, отчетный период | Отклонение (+/-) | Отчетный год в % | |||

| к базисному году | к прошлому году | к базисному году | к прошлому году | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1.Объем используемых ресурсов, капитала и затрат | ||||||||

| 1.1.Среднесписочная численность работников, чел. | 81,00 | 83,00 | 62,00 | -19,00 | -21,00 | 76,5 | 74,7 | |

| 1.2. Среднегодовая стоимость основных средств, тыс. руб., в том числе: | 35 467,90 | 34 467,50 | 33 980,00 | -1 487,90 | -487,50 | 95,8 | 98,6 | |

| -собственные основные средства | 36 364,00 | 32 571,00 | 35 389,00 | -975,00 | 2 818,00 | 97,3 | 108,7 | |

| - арендованные средства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,0 | 0,0 | |

| 1.3.Фондовооруженность, тыс. руб. | 437,88 | 415,27 | 548,06 | 110,19 | 132,79 | 125,2 | 132,0 | |

| 1.4.Среднегодовая стоимость оборотных средств, тыс.руб. | 29 876,00 | 29 464,00 | 23 321,00 | -6 555,00 | -6 143,00 | 78,1 | 79,2 | |

| в т. ч. товарных запасов | 10 121,00 | 9 829,00 | 9 327,00 | -794,00 | -502,00 | 92,20 | 94,90 | |

| 1.5. Общая величина финансовых ресурсов (капитала), тыс. руб. | 26 336,00 | 20 323,00 | 20 342,00 | -5 994,00 | 19,00 | 77,20 | 100,10 | |

| 1.6. Чистые активы, тыс. руб. | 26 336,00 | 20 323,00 | 20 342,00 | -5 994,00 | 19,00 | 77,20 | 100,10 | |

| 1.7. Издержки обращения, тыс. руб. | 37 283,00 | 34 281,00 | 34 624,00 | -2 659,00 | 343,00 | 92,90 | 101,00 | |

| 1.8. Фонд оплаты труда, тыс. руб. | 32 145,00 | 33 246,00 | 24 356,00 | -7 789,00 | -8 890,00 | 75,80 | 73,30 | |

| 2. Финансовые результаты | ||||||||

| 2.1. Валовой доход, тыс. руб. | 157 560,00 | 154 843,00 | 84 643,00 | -72 917,00 | -70 200,00 | 53,70 | 54,70 | |

| 2.2. Прибыль (убыток) от продаж, тыс. руб. | 277,00 | 562,00 | 19,00 | -258,00 | -543,00 | 6,90 | 3,40 | |

| 2.3. Прибыль (убыток) до налогообложения, тыс. руб. | 242,00 | 528,00 | 234,00 | -8,00 | -294,00 | 96,70 | 44,30 | |

| 2.4. Чистая прибыль (убыток), тыс. руб. | -567,00 | -609,00 | 19,00 | 586,00 | 628,00 | -3,40 | -3,10 | |

| 3. Финансовое состояние организации | ||||||||

| 3.1. Коэффициент автономии | 40,00 | 32,80 | 38,50 | -1,50 | 5,70 | х | х | |

| 3.2. Коэффициент обеспеченности собственными оборотными средствами | -0,34 | -0,42 | -0,86 | -0,52 | -0,44 | х | х | |

| 3.3. Коэффициент абсолютной ликвидности | 0,007 | 0,003 | 0,005 | -0,002 | 0,002 | х | х | |

| 3.4.Коэффициент промежуточной ликвидности | 0,007 | 0,003 | 0,005 | -0,002 | 0,002 | х | х | |

| 3.5. Коэффициент текущей ликвидности | 0,85 | 0,77 | 0,57 | -0,3 | -0,2 | х | х | |

| 3.6. Степень платежеспособности по текущим обязательствам | 3,20 | 3,40 | 5,60 | 2,4 | 2,2 | х | х | |

| 3.7.Коэффициент восстановления (утраты) платежеспособности | 0,585 | 0,785 | 0,825 | 0,240 | 0,040 | х | х | |

| 3.8. Тип финансовой устойчивости | неустойчивое | х | х | х | х | |||

Приложение 4

|

из

5.00

|

Обсуждение в статье: Направления совершенствования оплаты труда |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы