|

Главная |

Анализ и оценка финансово-экономического состояния предприятия

|

из

5.00

|

Одним из основных участников инвестиционного процесса являются строительные организации, которые систематически сталкиваются на различных этапах своей деятельности с проблемой поиска денежных средств, для осуществления инвестиционной деятельности, отечественным строительным организациям необходимо больше внимания уделять финансовой устойчивости и экономической безопасности собственного производства, а также изыскивать дополнительные внутренние резервы для повышения своей конкурентоспособности. Строительные организации, являясь непосредственными участниками инвестиционного процесса, во-первых, в случае выполнения работ по договору - подряда превращают инвестиционные ресурсы заказчика в товар (строительную продукцию), и во-вторых, при осуществлении строительства за счет собственных или заемных средств выполняют роль инвестора и предприятия, выпускающего продукцию.

Для всех случаев инвестору небезразлично иметь финансово-экономическую оценку о положении и надежности строительной организации. Именно доходность предприятия и надежность возврата финансовых ресурсов в конечном итоге наиболее существенно влияют на решение инвестора о вложении денежных средств в его развитие или выпускаемую им продукцию.

Для привлечения инвестиционных ресурсов (заказов) строительная организация должна при участии в подрядных торгах доказать свою инвестиционную привлекательность. В настоящее время в практике хозяйствования существуют следующие виды процедур, позволяющих оценить инвестиционную привлекательность строительных организаций и эффективность использования в них инвестиционных ресурсов:

- оценка кредитоспособности предприятия;

- оценка экономической эффективности инвестиционных проектов, т.е. производимой на предприятии продукции;

- оценка финансово-экономического состояния предприятия;

- оценка инвестиционной привлекательности отдельных регионов, где предполагается производить продукцию строительных организаций;

- оценка риска потери инвестиционных ресурсов.

Результативность управления предприятием в значительной степени определяется уровнем ею организации и качеством информационною обеспечения. В системе информационного обеспечения особое значение имеют бухгалтерские данные, а отчетность становится основным средством коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия. Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего уметь реально оценивать финансово-экономическое состояние как своего предприятия, так и существующих и потенциальных контрагентов. Для этого необходимо:

а) владеть методикой оценки финансово-экономического состояния предприятия;

б) иметь соответствующее информационное обеспечение;

в) иметь квалифицированный персонал, способный реализовать данную методику на практике.

Основу информационного обеспечения анализа финансового состояния должна составить бухгалтерская отчетность. Безусловно, в анализе может использоваться дополнительная информация главным образом оперативного характера.

Финансово-экономический анализ представляет собой систему специальных знаний, связанных с исследованием экономических процессов, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Такого рода анализ может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. Тем не менее, принято выделять два вида финансового анализа: внутренний и внешний.

Внутренний анализ проводится работниками предприятия. Информационная база такого анализа гораздо шире и включает любую информацию, циркулирующую внутри предприятия и полезную для принятия управленческих решений. Соответственно расширяются и возможности анализа. Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия. Внешний анализ менее детализирован и более формализован. В процессе финансового анализа применяются различные приемы, методы и модели.

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера имеющий целью:

· оценить текущее и перспективное финансовое состояние предприятия:

· оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

· выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

· спрогнозировать положение предприятия на рынке капиталов.

Рассмотрим ряд финансово-экономических показателей деятельности инвестиционно-строительного предприятия ООО УСФ «Надежда». Цель предприятия заключается в достижении высоких объемов производства, расширении присутствия на рынке и совершенствовании технологии производства и обеспечение высокого уровня качества производимой продукции.

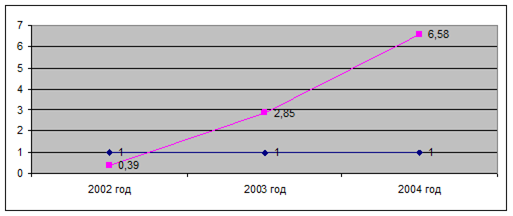

По данным таблицы 2 видно, что произошли существенные изменения в структуре капитала. Резко уменьшилась доля собственного капитала, что, приведет к ухудшению финансового состояния предприятия. Соотношение заёмного капитала к собственному достигло критического уровня и составляет 6,58. Заёмный капитал увеличивается главным образом за счёт роста кредиторской задолженности в первую очередь перед поставщиками и подрядчиками, а также появления прочих краткосрочных обязательств.

Внешним проявлением финансового состояния является кредитоспособность и финансовая устойчивость предприятия. Оценка финансовой устойчивости осуществляется по группе показателей, приведенных в таблице 3.

Таблица 3 - Динамика удельных показателей финансовой устойчивости предприятия ООО УСФ «Надежда» за 2002-2004 г.г.

| Показатели | Граничные значения коэффи-циентов | 2002 г. | 2003 г. | изменение за год | 2004 г. | изменение за год |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коэффициент автономии | Ка>0,5 | 0,72 | 0,02 | -0,7 | 0,004 | -0,016 |

| Коэффициент соотношения заемных и собственных средств | Кзс<1 | 0,39 | 2,85 | 2,46 | 6,58 | 3,73 |

| Коэффициент маневренности | Км>0,5 | 0,81 | -4,8 | 5,61 | -1,75 | -6,55 |

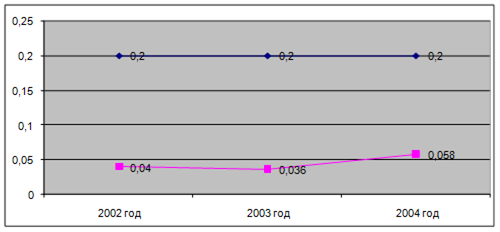

| Коэффициент обеспеченности предприятия собственными оборотными средствами | Кос>0,3 | 0,17 | -2,75 | -2,92 | -1,58 | 4,33 |

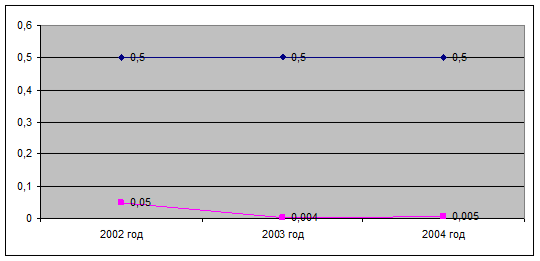

| Коэффициент реальных активов в имуществе предприятия | Кра>0,5 | 0,05 | 0,004 | -0,046 | 0,005 | 0,001 |

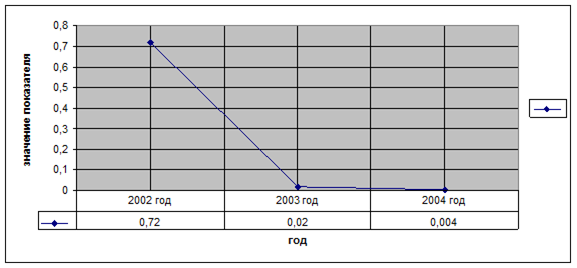

Рисунок 8 – График изменения коэффициента автономии 2002-2004 г.г.

Резкое снижение коэффициента автономии свидетельствует об уменьшении финансовой независимости, увеличении риска финансовых затруднений в будущие периоды.

Коэффициент соотношения заемных и собственных средств на начало анализируемого периода (0,39) соответствует нормативному значению (макс. 1,00), а на конец периода – его превышает (6,58), что свидетельствует о недостаточности собственных средств предприятия для покрытия своих обязательств. Рост означает превышение величины заемных средств над собственными источниками их покрытия. Это происходит из-за резкого увеличения объема краткосрочных обязательств в конце 2004 года.

Рисунок 9 – График изменения коэффициента соотношения заемных и собственных средств.

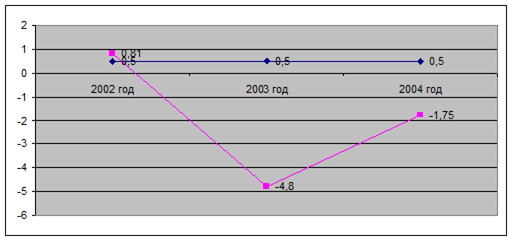

Значение коэффициента маневренности крайне низкое, его значение уменьшается, что является негативной тенденцией для ООО УСФ «Надежда» и означает уменьшение мобильности собственных средств предприятия и ограничение свободы в маневрировании этими средствами.

Рисунок 10 – График изменения коэффициента маневренности за 2002-2004 г.г.

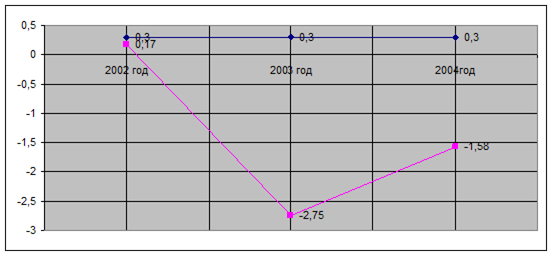

На основе анализа коэффициентов обеспеченности собственными средствами, а также коэффициента реальных активов в имуществе предприятия можно судить о крайне неудовлетворительной структуре баланса, а также о потери производственной мощности.

Рисунок 11 – График изменения коэффициента обеспеченности собствнными средствами

Рисунок 12 – Изменение коэффициента реальных активов в имуществе предприятия

По состоянию на конец 2004 года все без исключения показатели вышли за рамки своих нормативных значений. Складывается крайне опасная ситуация, характеризующаяся потерей финансовой устойчивости и платёжеспособности предприятием.

Анализ показателей ликвидности (таблица 4) показал, что наблюдается динамика их снижения. Это также подтверждает ранее сделанный вывод. Ситуация пока еще не достигла критического уровня, и оборотных средств хватает для погашения краткосрочных обязательств. Большая величина дебиторской задолженности указывает на необходимость совершенствования системы расчетов с покупателями и заказчиками.

Рисунок 13 – График изменения коэффициента абсолютной ликвидности

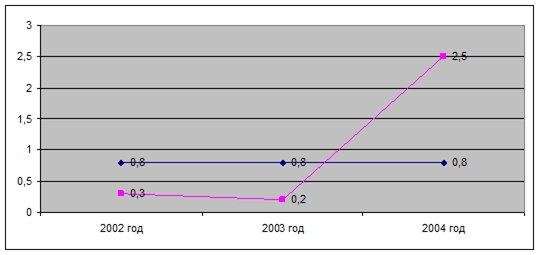

Показатель абсолютной ликвидности по отчетности ООО УСФ «Надежда» выходит за пределы допустимой нормы. Значение Коэффициента быстрой ликвидности в 2003 году характеризовался большим объемом краткосрочных финансовых вложений, а в 2004 г. наблюдается резкий скачок показателя до значения 2.5, при нормативном значении от 0.8 до 1.0. Данный скачок характеризуется резким увеличением дебиторской задолжности дочерних предприятий ООО «ЖБИ-стройкомплект» и ЗАО «КСД-Стройдеталь» перед ООО УСФ «Надежда» (погашение налоговых претензий).

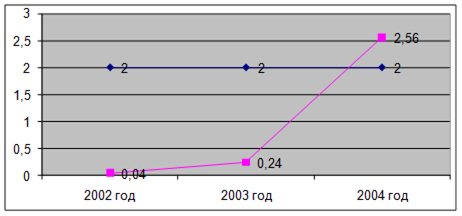

Коэффициент текущей ликвидности на предприятии значительно меньше 2 в 2002-2003 годах, что говорит о необеспеченности предприятия мобильными оборотным средствами для ведения хозяйственной деятельности и погашения срочных обязательств предприятия. Однако к 2004 году наблюдается тенденция на увеличение значения данного показателя.

Рисунок 14 – График изменения коэффициента быстрой ликвидности

Рисунок 15 – График изменения коэффициента текущей ликвидности

По результатам финансово-экономического анализа состояния предприятия в период деятельности с 2002 по 2004 г., показатели ликвидности и финансовой устойчивости имеют значительное отклонение от нормативного значения, в первую очередь из-за недооценки, используемой методикой, специфики строительного производства:

· длительность цикла строительного производства;

· характер расчетов между заказчиком и подрядчиком;

· значительный объем единовременных капитальных вложений, и как следствие – значительный объем незавершенного строительного производства;

· сезонный характер работ.

Негативная тенденция также характеризуется тем, что ООО УСФ «Надежда» является основным кредитором дочерних предприятий ООО «ЖБИ-стройкомплект» и ЗАО «КСД-Стройдеталь. Ввиду погашения налоговых претензий в 2004 г. этих предприятий произошло полярное изменение показателей ликвидности и финансовой устойчивости головного предприятия. В тоже время стоимость основных производственных фондов указанных предприятий значительно превышает кредиторскую задолжность единственному собственнику ООО УСФ «Надежда», что дает право утверждать о возможности головного предприятия в случае необходимости ответить по краткосрочным и долгосрочным обязательствам путем продажи части имущества.

|

из

5.00

|

Обсуждение в статье: Анализ и оценка финансово-экономического состояния предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы