|

Главная |

Расчет общепроизводственных затрат

|

из

5.00

|

Расчет затрат на общепроизводственные и хозяйственные расходы включает:

1. расчет арендной платы;

2. расчет затрат на электроэнергию для освещения помещения;

3. расчет затрат на водоснабжение и канализацию;

4. расчет прочих затрат.

Для размещения производственных мощностей предприятия ООО «Честер» необходимо помещение площадью 60 м2. Расчет расходов на аренду производственного помещения и коммунальных платежей представлен в табл. 2.11.

Таблица 2.11 Расходы на аренду производственного помещения

| Статья | Единица измерения | Цена, грн. | Норма расхода в месяц | Сумма, грн. |

| Арендная плата | м2 | 200 | 20 | 4000 |

| Отопление | Гкалл | 4,15 | 12 | 49,8 |

| Освещение | кВат | 0,246 | 20 | 4,92 |

| Водоснабжение | м3 | 2 | 30 | 60 |

| Канализация | 20 | 1 | 20 | |

| Прочие (тел.) | 50 | |||

| Всего | 4184,72 |

Таким образом, совокупные общепроизводственные затраты в месяц составят 4184,72 грн.

Расчет административных затрат

Данная статья затрат включает:

1. расходы на оплату труда административного персонала;

2. амортизационные отчисления от стоимости основных фондов общепроизводственного назначения;

3. износ МБП общехозяйственного назначения.

Расчет заработной платы административного персонала (директора и бухгалтера) приведен в табл. 2.12., где представлены их основная и дополнительная з/п и начисления на нее, расчет проводится аналогично расчету затрат на оплату труда остальных работников (основных рабочих).

Таблица 2.12 Затраты на заработную плату административного персонала

| Показатели | Количество, чел. | Оклад, грн. | Затраты на оплату труда в месяц, грн. |

| Директор | 1 | 2000 | 2000 |

| Бухгалтер | 1 | 1500 | 1500 |

| Итого основная зарплата | - | - | 3500 |

| Дополнительная зарплата | - | - | 350 |

| Сума основной и дополнит. зарплаты | - | - | 3850 |

| Начисления на зарплату | - | - | 138,6 |

| Итого затрат на оплату труда | - | - | 3988,6 |

Количество, стоимость основных фондов общепроизводственного назначения и расчет амортизационных отчислений в месяц представлены в табл. 2.13.

Таблица 2.13 Амортизация оборудования общепроизводственного назначения

| Вид оборудования | Количество, шт. | Общая стоимость, грн. | Срок эксплуатации, лет | Ликвидац. стоимость | Амортиз. отчисления в мес., грн. |

| ПК | 2 | 8000 | 5 | 640 | 122,67 |

| Офисный стол | 2 | 1600 | 10 | 128 | 12,27 |

| Кресло | 2 | 160 | 9 | 12,8 | 1,36 |

| Стул | 20 | 1000 | 8 | 80 | 9,58 |

| Всего | 10760 | 860,8 | 145,88 |

Списание стоимости МБП происходит при приобретении. Расчеты представлены в табл. 2.14.

Таблица 2.14 Расчет затрат на приобретение МБП и величины их износа

| Вид | Количество, шт. | Цена, грн. | Общая стоимость, грн. | Общая величина износа в мес., грн. |

| Офисная бумага, пачек | 2 | 40 | 80 | 80 |

| Дырокол | 2 | 20 | 40 | 40 |

| Степлер | 1 | 15 | 15 | 15 |

| Прочие канцелярские принадлежности в наборе | 2 | 45 | 90 | 90 |

| Всего | 225 | 225 |

Совокупные административные расходы представлены в табл. 2.15.

Таблица 2.15 Административные затраты на месяц

| Статья | Сумма в месяц, грн. |

| Зарплата административного персонала | 3988,6 |

| Амортизация оборудования общепроизводственного назначения | 145,88 |

| Износ МБП | 225 |

| Всего | 4359,48 |

Расчет затрат на сбыт

Данная статья затрат включает расходы предприятия по сбыту товаров, в данном случае – расходы на рекламу и доставку продукции, которые определяются в расчёте на весь объем выпуска товаров в таких размерах:

1. Затраты на доставку продукции – 300 грн.;

2. Затраты на рекламу продукции – 450 грн.

Калькуляция себестоимости и определение цены единицы продукции

Для калькуляции себестоимости необходимо знать величину понесенных затрат. Общепроизводственные затраты, административные, расходы на сбыт рассчитаны на весь объем производства, поэтому необходимо распределить их между видами продукции пропорционально величине прямых материальных затрат (табл. 2.16.).

Таблица 2.16 Распределение затрат между видами продукции

| Вид | Мат. затраты, грн. | Удель вес, % | Общепроизв. затраты, грн. | Администр. затраты, грн. | Затраты на сбыт, грн. | |||

| На весь выпуск | На ед. | На весь выпуск | На ед. | На весь выпуск | На ед. | |||

| Трубки модели А | 1080 | 60,80 | 2544,19 | 16,96 | 2650,44 | 17,67 | 455,98 | 3,04 |

| Трубки модели Б | 287,65 | 16,19 | 677,63 | 9,04 | 705,92 | 9,41 | 121,45 | 1,62 |

| Трубки модели В | 408,75 | 23,01 | 962,90 | 12,84 | 1003,12 | 13,37 | 172,58 | 2,30 |

| Всего | 1776,4 | 100,00 | 4184,72 | - | 4359,48 | - | 750,00 | - |

Приведенные выше расчеты позволяют составить калькуляцию себестоимости единицы продукции при производстве 150 трубок модели А, 75 трубок модели Б и 75 трубок модели В в месяц(табл. 2.17.).

Таблица 2.17 Калькуляция себестоимости (с/с) и цены реализации единицы продукции

|

Вид затрат | Трубки модели А | Трубки модели Б | Трубки модели В | |||

| Сумма, грн. | Уд. вес, % | Сумма, грн. | Уд. вес, % | Сумма, грн. | Уд. вес, % | |

| Сырье и материалы | 7,20 | 8,45 | 3,84 | 3,69 | 5,45 | 4,78 |

| Затраты на оплату труда | 39,89 | 46,84 | 79,77 | 76,79 | 79,77 | 69,95 |

| РСЭО | 0,40 | 0,47 | 0,21 | 0,21 | 0,30 | 0,27 |

| Общепроизводственные затраты | 16,96 | 19,92 | 9,04 | 8,70 | 12,84 | 11,26 |

| Административные расходы | 17,67 | 20,75 | 9,41 | 9,06 | 13,37 | 11,73 |

| Затраты на сбыт | 3,04 | 3,57 | 1,62 | 1,56 | 2,30 | 2,02 |

| Полная с/с | 85,16 | 100,00 | 103,89 | 100,00 | 114,04 | 100,00 |

| Размер прибыли (15% от с/с) | 12,77 | 15,58 | 17,11 | |||

| С/с + прибыль | 97,93 | 119,47 | 131,15 | |||

| НДС | 19,59 | 23,89 | 26,23 | |||

| Цена реализации | 117,52 | 143,37 | 157,38 | |||

Операционный анализ

Операционный анализ предназначен для определения суммы прибыли, полученной предприятием от основной деятельности, так как чистая прибыль в "Отчете о финансовых результатах" является совокупным результатом основной, финансовой и инвестиционной деятельности и не отображает реальной ситуации на предприятии. Только прибыль от основной деятельности может показать эффективность работы предприятия.

Для проведения операционного анализа необходимо рассчитать следующие показатели:

1. порог безубыточности;

2. порог рентабельности;

3. запас финансовой прочности;

4. коэффициент операционного рычага.

Однако, необходимо разделить все затраты на переменные, постоянные прямые и постоянные косвенные (табл. 2.18.).

Таблица 2.18 Разделение затрат на переменные и постоянные

| Вид затрат | Трубка модели А | Трубка модели Б | Трубка модели В |

| Переменные затраты: | |||

| Сырье и материалы, грн/ед. | 7,20 | 3,84 | 5,45 |

| Итого переменные затраты | 7,20 | 3,84 | 5,45 |

| Постоянные прямые затраты: | |||

| Затраты на оплату труда основных рабочих, грн/весь объем | 5982,9 | 5982,9 | 5982,9 |

| РСЭО, грн/весь объем | 60,39 | 16,08 | 22,86 |

| Итого постоянные прямые затраты, грн/весь объем | 2544,19 | 677,63 | 962,9 |

| Постоянные косвенные затраты: | |||

| Общепроизводственные затраты, грн/весь объем | 2544,19 | 677,63 | 962,9 |

| Административные затраты, грн/весь объем | 2650,44 | 705,92 | 1003,12 |

| Затраты на сбыт, грн/весь объем | 455,98 | 121,45 | 172,58 |

| Итого постоянные косвенные затраты, грн/весь объем | 5650,61 | 1505 | 2138,6 |

Расчет показателей для анализа производится по следующим формулам:

1. Порог безубыточности — это такая выручка от реализации (продаж), которая покрывает переменные затраты и постоянные прямые затраты. Он определяется в стоимостном и натуральном выражении по формулам:

N безуб. (грн.) = Постоянные прямые затраты / Коэф.в.м.

N безуб. (шт.) = Постоянные прямые затраты / (Цена - Перем. на ед.)

Коэф.в.м. = ВР - Переменные затраты на весь выпуск / ВР

2. Порог рентабельности — это такая сумма выручки от продаж, которая покрывает не только переменные и постоянные прямые затраты, но и отнесенные на данный товар постоянные косвенные затраты.

N рент (грн.) = Пост. прямые и пост. косв. затраты / Коэф.в.м.

N рент (шт.) = Пост. прямые и пост. косв. затраты / (Цена - Перем. на ед.)

3. Запас финансовой прочности показывает на сколько предприятие может уменьшить объем производства не перешагнув точку безубыточности.

ЗФП (грн.) = ВР - N рент.(грн.)

ЗФП (%) = (ВР - N рент.(грн))/ ВР

Далее представим распределение затрат с использованием системы развитого директ-костинга и расчет показателей безубыточности (табл. 2.19).

Таблица 2.19 Распределение затрат с использованием развитого директ-костинга и расчет показателей безубыточности

| № | Показатель | Трубка А | Трубка Б | Трубка В | Всего | |

| Разделение затрат с использованием директ-костинга | ||||||

| 1 | Объем реализации, шт. | 150 | 75 | 75 | 300 | |

| 2 | Цена за 1 шт. продукции | 117,52 | 143,37 | 157,38 | 418,26 | |

| 3 | Выручка от реализации | 17627,98 | 10752,45 | 11803,29 | 40183,72 | |

| 4 | Переменные затраты на единицу, грн. | 7,20 | 3,84 | 5,45 | 16,49 | |

| 5 | Переменные затраты на весь объем реализации, грн. | 1080,00 | 287,65 | 408,75 | 1776,40 | |

| 6 | Валовая маржа 1, грн.(3-5) | 16547,98 | 10464,80 | 11394,54 | 38407,32 | |

| 7 | Постоянные затраты прямые на весь объем реализации, грн. | 2544,19 | 677,63 | 962,90 | 4184,72 | |

| 8 | Валовая маржа 2, грн. (6-7) | 14003,79 | 9787,17 | 10431,64 | 34222,60 | |

| 9 | Постоянные затраты косвенные на весь объем, грн. | 5650,61 | 1505,00 | 2138,60 | 9294,21 | |

| 10 | Прибыль, грн. (8-9) | 8353,18 | 8282,17 | 8293,04 | 24928,39 | |

| Расчет показателей безубыточности |

| |||||

| 11 | Коэффициент валовой маржи (6/3) | 0,94 | 0,97 | 0,97 |

| |

| 12 | Порог безубыточности (N безуб): |

| ||||

| грн (7/11) | 2710,24 | 696,26 | 997,44 |

| ||

| шт (7/(2-4)) | 23,06 | 4,86 | 6,34 |

| ||

| 13 | Порог рентабельности (N рент): |

| ||||

| грн ((7+9)/11) | 8729,63 | 2242,62 | 3212,76 |

| ||

| шт. ((7+9)/(2-4)) | 74,28 | 15,64 | 20,41 |

| ||

| 14 | Запас финансовой прочности (ЗФП): |

| ||||

| грн (3-13) | 8898,35 | 8509,82 | 8590,53 |

| ||

| % (14/3) | 50,48% | 79,14% | 72,78% |

| ||

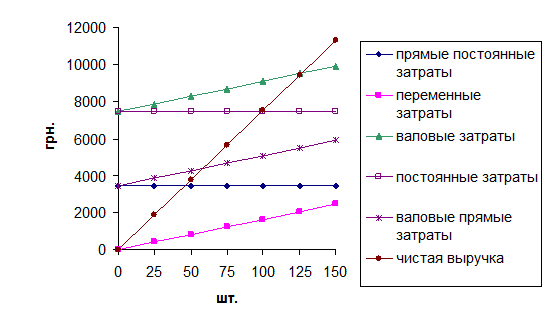

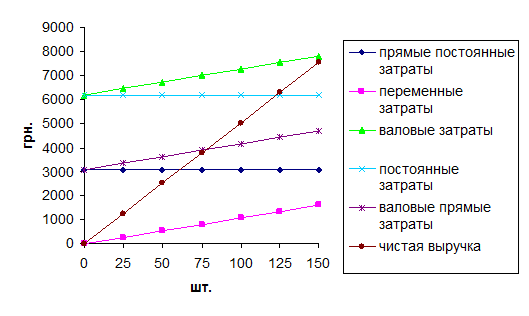

Графически порог безубыточности и рентабельности представлен на рис. 2.1. и рис. 2.2.

Рис. 2.1. Порог безубыточности и рентабельности при производстве футболок

Рис. 2.2. Порог безубыточности и рентабельности при производстве ковриков для мыши

Рассчитанный показатель порога безубыточности свидетельствует о том, что предприятие сможет покрыть свои переменные и прямые постоянные затраты при производстве 23 трубок модели А, 5 трубок модели Б и 6-7 трубок модели В. Покрытие всех постоянных затрат (прямых и косвенных) возможно при выпуске 75 трубок модели А, 16 трубок модели Б и 21 трубки модели В.

Показатель запаса финансовой прочности показывает насколько объем получаемой выручки от реализации превышает порог рентабельности, т.е. насколько предприятие ушло от состояния, когда оно не получает прибыль и не несет убытки. Его значение при производстве 150 трубок модели А составляет 50,48%, при производстве 75 трубок модели Б – 79,14%, а при выпуске 75 трубок модели В – 72,78%.. Это значит, что предприятие может снизить объем производства трубок модели А на 50,48%, модели Б – на 79,14%, а модели В – на 72,78% и при этом не нести убытки.

Таким образом, все показатели операционной деятельности свидетельствуют об эффективности и прибыльности выбранного вида деятельности.

|

из

5.00

|

Обсуждение в статье: Расчет общепроизводственных затрат |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы