|

Главная |

Общая характеристика ООО «МАН Северо-Запад»

|

из

5.00

|

Анализ маркетинговой стратегии ООО «МАН Северо-Запад».

Сокращенное фирменное наименование Общества на русском языке: ООО «МАН Северо-Запад».

Компания ООО «МАН Северо-Запад» была создана в сентябре 2011 года.

Юридический адрес компании: 192019, г. Санкт-Петербург, наб. Обводного канала, д 24, лит. А.

Организационно-правовая форма: юридическое лицо, форма собственности - частная.

Основной вид деятельности ООО «МАН Северо-Запад»: Торговля автомобильными деталями, узлами и принадлежностями. Компания МАН Северо-Запад занимается поставкой и продажей запасных частей на всю линейку грузовиков MAN, Mercedes-Benz, а также на дорожно-строительную технику Terex-Demag, Bomag, Liebherr, KATO, JCB. Оригинальные запчасти в наличии и на заказ от 1 дня со склада в Санкт-Петербург, и от 3х дней со склада в Берлине. Цель деятельности компании – это получение прибыли.

Ассортимент компании насчитывает более 1100 наименований, и имеет стабильную тенденцию к росту.

Активная клиентская база компании насчитывает более 1000 клиентов

Также ООО «МАН Северо-Запад» осуществляет доставку запчастей в другие города России. География клиентов компании очень обширна: Астрахань, Волгоград, Воронеж, Краснодар, Красноярск, Нижний Новгород, Петрозаводск, Ростов-на-Дону, Ставрополь, Уфа, Южно-Сахалинск и др.

Обеспечение широкого ассортимента и наличия товара на складе всегда являлось одной из приоритетных задач компании. Также особое внимание уделяется качеству поставляемой продукции, оперативности и полноте выполнения заказов.

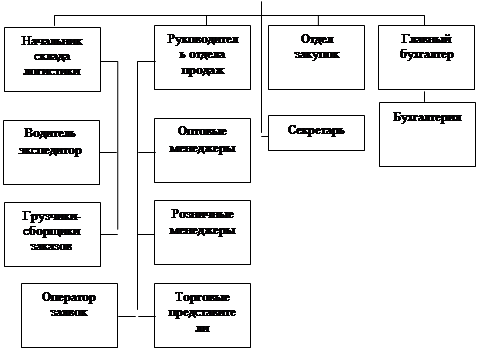

Компания ООО «МАН Северо-Запад» имеет линейную структуру правления, функции участников которой четко установлены. Руководство текущей деятельностью компании осуществляется единоличным исполнительным органом компании – генеральным директором. Организационная структура компании ООО «МАН Северо-Запад» представлена на рисунке 9.

Должностные инструкции сотрудников компании:

Генеральный директор. Генеральному директору данной компании должностная инструкция не разрабатывается. Его статус (в том числе права, обязанности, ответственность и др.) устанавливаются законодательством РФ, учредительными документами общества, локальными нормативными актами и трудовым договором.

.

|

|

Рис. 9. Организационная структура компании ООО «МАН Северо-Запад»

Главный бухгалтер. Распределяет обязанности между бухгалтерами. Главный бухгалтер готовит бухгалтерские и статистические отчёты на основании данных, полученных бухгалтерами, несет полную ответственность за правильность составления и достоверность бухгалтерской и статистической отчетности, которая основана на данных бухгалтерского учета, удостоверяя их своей подписью, обеспечивает выполнение функций в соответствии с требованиями действующего законодательства Российской Федерации о бухгалтерском учете, нормативных актов органов, устанавливающих правила ведения бухгалтерского учета, внутренних документов, осуществляет внутренний контроль над правильностью ведения бухгалтерского учета, а также над достоверностью, полнотой, объективностью и своевременностью составления бухгалтерской и статистической отчетности организации.

Бухгалтерия. В бухгалтерию поступают все сведения, обеспечивающие ведение бухгалтерского учета по всей компании. Осуществляет контроль за бухгалтерской деятельностью. Ведет и контролирует весь документооборот по сделкам. В состав бухгалтерии входят бухгалтеры (экономисты).

Отдел закупок. Отдел закупок - это специалисты, назначающиеся и освобождающиеся от занимаемой должности приказом генерального директора. На должность назначается лицо, имеющее высшее профессиональное образование без предъявления требований к стажу работы и стаж работы в должности не менее 3 лет.

Руководитель отдела продаж. Руководитель отдела продаж ведет организацию и ведение продаж продукции компании, планирует работу, занимается аналитической частью, обеспечивает осуществление и контроль продаж и за деятельностью компании.

Торговля компании ООО «МАН Северо-Запад» осуществляется через менеджеров по оптовой и розничной торговле, а также через торговых представителей. С клиентами заключается договор поставки и по предварительному заказу и предлагаемому ассортименту товаров в прайс-листе, если не предусмотрены иные договорные условия с клиентом, осуществляется отгрузка товара.

Розничный менеджер. Имеют такие же должностные инструкции, что и торговые представители, только работают непосредственно для привлечения новых клиентов.

Оптовый менеджер. Имеют такие же должностные инструкции, что и торговые представители, только работают непосредственно с оптовыми и региональными продажами.

Торговый представитель. Деятельность торгового представителя направлена на достижение следующих целей: увеличение продаж, расширение матриц клиентов, расширение географической территории-покрытия рынка, консультации клиентов.

Оператор заявок. Оператор относится к категории технических работников, принимается на работу и увольняется приказом генерального директора, является материально-ответственным лицом.

Секретарь. Секретарь относится к категории технических исполнителей. Секретарь осуществляет работу по организационно-техническому обеспечению административно-распорядительной деятельности руководителя.

Отдел логистики. Отдел логистики выполняет функции:

- формирование и развитие системы логистики – проектирование и осуществление на практике (построение) системы логистики на предприятии, периодический пересмотр существующей системы и реорганизация ее по мере изменения внешних и внутренних условий;

- развитие стратегии логистики в соответствии с рыночной политикой фирмы в области продаж, инвестиций, кадров и т.д.;

- системное администрирование – работники отдела осуществляют руководство всеми логистическими процессами, протекающими на предприятии, и координируют деятельность подразделений предприятий, которые участвуют в реализации логистических процессов.

Начальник склада. Начальник склада относится к категории руководителей, принимается на работу и увольняется генеральным директором компании. Основной его задачей является организация хранения товарно-материальных ценностей.

Водитель. Водитель относится к категории технических исполнителей. На должность Водителя назначается лицо, имеющее начальное профессиональное образование без предъявления требований к стажу работы или среднее (полное) общее образование и специальную подготовку по установленной программе без предъявления требований к стажу работы.

Грузчик-сборщик заказов. Главной задачей грузчика является проведение погрузочно-разгрузочных работ на складе и сборка заказов.

Штатное расписание - это правовой акт, определяющий структуру, численность и должностной состав работников с указанием должностных окладов. Оно утверждено генеральным директором компании. В утверждении указывается количество единиц с месячным фондом заработной платы. Оно состоит из номера, наименования должности, количества штатных единиц, разряда, должностного оклада, надбавки коэффициента, месячной заработной платы, месячного фонда заработной платы.

Таблица 6

Штатное расписание компании ООО «МАН Северо-Запад»

| Должность | Кол-во работников | График | Зарплата, руб. |

| Генеральный директор | 1 | Не нормированный | 50% от прибыли |

| Главный бухгалтер | 1 | 5/2 | 40000 |

| Бухгалтер | 2 | 5/2 | 25000 |

| Секретарь | 1 | 5/2 | 23000 |

| Руководитель отдела продаж | 1 | 5/2 | % от продаж в отдела, но не менее 25000 |

| Торговый представитель | 4 | 5/2 | % от продаж, но не менее 18500 |

| Оптовый менеджер | 3 | 5/2 | % от продаж, но не менее 20500 |

| Сетевой менеджер | 3 | 5/2 | % от продаж, но не менее 22500 |

| Оператор заявок | 2 | 5/2 | 25000 |

| Специалист отдела закупок | 1 | 5/2 | 30000+премии |

| Начальник склада логистики | 1 | 5/2 | 30000+премии |

| Водитель-экспедитор | 10 | 5/2 | повременная/ сдельная |

| Грузчики -сборщики заказов | 5 | 5/2 | 25000 |

Таким образом, проведенный анализ штатного расписания показал, что ООО «МАН Северо-Запад» имеет недостаточное число специалистов и работников, что должным образом не обеспечивает выполнение функциональных задач ООО «МАН Северо-Запад» в полной мере. Проведённый анализ организационно-правовой структуры ООО «МАН Северо-Запад» показал, что организационная структура компании обеспечит выполнения функциональных задач, является логически правильной и соответствует правовым нормам.

Рассмотрим финансовые показатели ООО «МАН Северо-Запад» за последние 3 года. В таблице 7 и в таблице 8 представлен баланс и отчет о прибылях и убытках ООО «МАН Северо-Запад».

Таблица 7

Баланс и отчет о прибылях и убытках ООО «МАН Северо-Запад» за 2012-2014 гг., руб.

|

|

| 2012 г | 2013 г | 2014 г |

| Актив |

|

|

|

|

| I. Внеоборотные активы |

|

|

|

|

| Нематериальные активы, в т.ч. амортизация | 110 |

| 2500 | 2500 |

| Основные средства, в т.ч. | 120 | 305 000 | 5 000 000 | 4 600 000 |

| Незавершенное строительство | 130 |

|

|

|

| Долгосрочные финансовые вложения | 140 |

|

|

|

| Прочие внеоборотные активы | 150 |

|

|

|

| Итого по разделу I | 190 | 305 000 | 5 002 500 | 4 602 500 |

| II. Оборотные активы |

|

|

|

|

| Запасы, в т.ч. | 210 | 355 500 | 3 531 000 | 3 103 100 |

| затраты в незавершенном производстве | 213 |

|

|

|

| готовая продукция и товары для перепродажи | 214 | 355 500 | 3 528 000 | 3 057 500 |

| расходы будущих периодов | 216 |

| 3 000 | 45 600 |

| НДС по приобретенным ценностям | 220 |

|

|

|

| Дебиторская задолженность (платежи до 12 мес.) | 240 | 1500 | 24 000 | 401 500 |

| в т.ч. покупатели и заказчики | 241 | 1500 | 24 000 | 401 500 |

| Краткосрочные финансовые вложения, в т.ч. | 250 |

|

|

|

| Краткосрочные займы и кредиты | 251 |

|

|

|

| Денежные средства, в т.ч. | 260 | 200 | 3 500 | 692 500 |

| Касса | 261 |

|

|

|

| Расчетные счета | 262 | 200 | 3 500 | 692 500 |

| Валютные счета | 263 |

|

|

|

| Прочие денежные средства | 264 |

|

|

|

| Прочие оборотные активы | 270 |

|

|

|

| Итого по разделу II | 290 | 357 200 | 3 558 500 | 4 197 100 |

| Итого Актив | 300 | 662 200 | 8 561 000 | 8 799 600 |

| Пассив |

|

|

|

|

| III. Капитал и резервы |

|

|

|

|

| Уставной капитал | 410 | 10000 | 10000 | 100000 |

| Добавочный капитал | 420 |

|

|

|

| Резервный капитал, в т.ч. | 430 |

|

|

|

| Резервы, образованные в соответствии с законодательством | 431 |

|

|

|

| Резервы, образованные в соответствии с учредительными документами | 432 |

|

|

|

| Непокрытый убыток (нераспределенная прибыль) | 470 | -8 300 | 2 260 000 | 3 438 920 |

| Итого по разделу III | 490 | 1 700 | 2 270 000 | 3 448 920 |

| IV. Долгосрочные обязательства |

|

|

|

|

| Займы и кредиты (долгосрочные) | 510 |

| 3 066 000 | 2 500 180 |

| Отложенные налоговые обязательства | 515 |

|

|

|

| Итого по разделу IV | 590 |

| 3 066 000 | 2 500 180 |

| V. Краткосрочные обязательства. Займы и кредиты | 610 |

|

|

|

| Кредиторская задолженность, в т.ч. | 620 | 660 500 | 3 225 000 | 2 850 500 |

| поставщикам и подрядчикам | 621 | 585 680 | 3 093 000 | 2 725 000 |

| задолженность перед персоналом организации | 622 | 64 000 | 114 000 | 85 000 |

| задолженность перед государственными внебюджетными фондами | 623 | 2 500 | 5 400 | 10 000 |

| Задолженность по налогам и сборам | 624 | 8 320 | 12 600 | 30 500 |

| Прочие кредиторы | 625 |

|

|

|

| Доходы будущих периодов | 640 |

|

|

|

| Резервы предстоящих расходов | 650 |

|

|

|

| Прочие краткосрочные обязательства | 660 |

|

|

|

| Итого по разделу V | 690 | 660 500 | 3 225 000 | 2 850 500 |

| Итого Пассив | 700 | 622 200 | 8 561 000 | 8 799 600 |

Анализ данных, представленных в таблице 7 показывает, что в балансе о прибылях и убытках в исследуемые годы произошел рост баланса компании, причем рост активов произошел за счет основных средств и готовой продукции, рост пассивов – за счет, прибыли и долгосрочной и краткосрочной задолженностей.

Далее рассмотрим финансовые показатели компании ООО «МАН Северо-Запад» на 2012-2014 гг., руб.

Таблица 8

Анализ финансовых результатов ООО «МАН Северо-Запад» на 2012-2014 гг., руб.

| Показатель | 2012 г | 2013 г | 2014 г |

| Доходы и расходы по обычным видам деятельности: Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 825 000 | 15 831 200 | 18 456 400 |

| Себестоимость проданных товаров, продукции, услуг | 610 000 | 11 081 840 | 12 008 350 |

| Валовая прибыль | 215 000 | 4 749 360 | 6 448 050 |

| Коммерческие расходы | 150 400 | 1 282 160 | 1 352 000 |

| Управленческие расходы | 72 900 | 642 200 | 797 400 |

| Прибыль (убыток) от продаж | (8 300) | 2 825 000 | 4 298 650 |

| Прочие доходы и расходы | 0 | 0 | 0 |

| Проценты к уплате | 0 | 0 | 0 |

| Доходы от участия в других организациях | 0 | 0 | 0 |

| Прочие операционные доходы | 0 | 0 | 0 |

| Прочие операционные расходы | 0 | 0 | 0 |

| Внереализационные доходы | 0 | 0 | 0 |

| Внереализационные расходы | 0 | 0 | 0 |

| Прибыль (убыток) до налогообложения | (8 300) | 2 825 000 | 4 298 650 |

| Постоянные налоговые обязательства | 0 | 0 | 0 |

| Отложенные налоговые активы | 0 | 0 | 0 |

| Отложенные налоговые обязательства | 0 | 0 | 0 |

| Текущий налог на прибыль | 0 | 565 000 | 859 730 |

| Чистая прибыль | -8300 | 2 260 000 | 3 438 920 |

Анализ финансовых результатов показывает, что в 2012 году предприятие работало в убыток из-за небольшой выручки и увеличения коммерческих расходов. Но в 2013 году прибыль достигла высокого показателя – 2,2 млн. руб., и в период с 2013 по 2014 год увеличивалась еще на 1,2 млн. руб., при этом валовая прибыль компании ООО «МАН Северо-Запад» не уменьшалась.

Рассчитаем показатели использования основных средств ООО «МАН Северо-Запад» по формулам:

Фондоотдача:

,

,  (1)

(1)

где В – выручка от продажи,

СОС1 – среднегодовая стоимость основных средств.

Фондоемкость:

, (2)

, (2)

Итак, рассчитаем фондоотдачу:

за 2012 год: 825 000 руб. / 305 000 руб. = 2,7;

за 2013 год: 15 831 200 руб. / 5 000 000 руб. = 3,2;

за 2014 год: 18 456 400 руб. / 4 600 000 руб. = 4,01.

Далее, рассчитываем фондоемкость:

за 2012 год: 1 / 2,7 = 0,37;

за 2013 год: 1 / 3,2 = 0,31;

за 2014 год: 1 / 4,01 = 0,25 .

Рассчитанные показатели основных средств ООО «МАН Северо-Запад» приведем в таблице 9

Таблица 9

Анализ эффективности использования основных средств «МАН Северо-Запад»

| Показатели | 2012 г. | 2013 г. | 2014 г. |

| Фондоотдача | 2,7 | 3,2 | 4,01 |

| Фондоемкость | 0.37 | 0,31 | 0,25 |

| Выручка | 825 000 | 15 831200 | 18 456 400 |

Анализ эффективности использования основных средств ООО «МАН Северо-Запад» показал, что изменение объема выручки произошло за счет изменения фондоотдачи.

Рассчитаем основные показатели дебиторской задолженности ООО «МАН Северо-Запад» при помощи коэффициента оборачиваемости. Коэффициент оборачиваемости - это показатель, характеризующий скорость оборота средств или обязательств. Найдем коэффициент оборачиваемости по формуле:

, (3)

, (3)

где КОБ - Коэффициент оборачиваемости,

В – выручка от продажи,

Сдз – средняя дебиторская задолженность.

Рассчитываем коэффициент оборачиваемости:

за 2012 год: 825 000 руб. / 1 500 руб. = 550;

за 2013 год: 15 831 200 руб. / 24 000 руб. = 659,6;

за 2014 год: 18 456 400 руб. / 401 500 руб. = 45,9.

Затем найдем коэффициент оборачиваемости в днях по формуле:

, (4)

, (4)

где (КОБ (ДН)) - коэффициент оборачиваемости в днях

за 2012 год: 360 / 550 = 0,65;

за 2013 год: 360 / 659,6 = 0,54;

за 2014 год: 360 / 45,9 = 7,8.

Рассчитанные показатели дебиторской задолженности ООО «МАН Северо-Запад» приведем в таблице 10.

Таблица 10

Динамика показателей дебиторской задолженности ООО «МАН Северо-Запад»

| Показатели | 2012 г | 2013 г | 2014 г |

| Коэффициент оборачиваемости | 550 | 659,6 | 45,9 |

| Коэффициент оборачиваемости в днях | 0,65 | 0,54 | 7,8 |

В соответствии с таблицей 10 анализ показателей дебиторской задолженности ООО «МАН Северо-Запад» показал, что коэффициент оборачиваемости в днях с каждым годом растет по сравнению с коэффициентом оборачиваемости за год.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Рассчитаем анализ ликвидности баланса ООО «МАН Северо-Запад»на 2012-2014гг., на основании данных в таблице 2, где А1 = ст. 250 + ст. 260, А2= ст. 230 + ст. 240 + ст. 270, А3 = стр. 210 + стр. 220+ стр. 140, А4 = стр. 190 – с.140., П1 = стр. 620, П2 = стр. 620 + стр. 660, П3 = стр. 590, П4 = стр. 490 + стр. 630 + стр. 640 + стр. 650 и приведем в таблицу 11.

Таблица 11

Анализ ликвидности баланса ООО «МАН Северо-Запад» на 2012-2014гг., руб.

|

| 2012 г | 2013 г | 2014г |

| 2012 г | 2013 г | 2014 г |

| А1 | 200 | 3500 | 692500 | П1 | 660500 | 3225000 | 2850500 |

| А2 | 1500 | 24000 | 401500 | П2 | 660500 | 3225000 | 2850500 |

| А3 | 355500 | 3531000 | 3103100 | П3 | 0 | 3066000 | 2500180 |

| А4 | 305000 | 5002500 | 4602500 | П4 | 1700 | 2270000 | 3448920 |

В соответствии с таблицей 11 анализ ликвидности баланса ООО «МАН Северо-Запад» на 2012-2014гг. показал, что в активы баланса меньше пассивов баланса (А1<П1), то есть денежных средств в компании ООО «МАН Северо-Запад» меньше кредиторской задолженности, следовательно баланс не является абсолютно ликвидным. Так как наиболее ликвидные активы ООО «МАН Северо-Запад» не превышают его ведущие пассивы и традиционно баланс считается абсолютно ликвидным, если имеет место система соотношений: А1>=П1, А2>=П2, А3>=П3, А4<=П4. В данном случае А1<П1 и А4>П4, что означает, что ликвидность баланса отличается от абсолютной.

Однако следует отметить, что проводимый анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Проанализируем показатели ликвидности ООО «МАН Северо-Запад» за 2012-2014 года более детально. Для этого рассчитаем коэффициент абсолютной ликвидности, коэффициент срочной ликвидности и коэффициент текущей ликвидности.

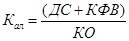

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

КАЛ = А1 / (П1 + П2) или  , (5)

, (5)

где ДС – сумма денежных активов ООО «МАН Северо-Запад» на определенную дату;

КФВ–сумма краткосрочных финансовых вложений ООО «МАН Северо-Запад» на определенную дату;

КО – сумма всех краткосрочных финансовых обязательств ООО «МАН Северо-Запад» на определенную дату.

Значение данного показателя не должно опускаться ниже 0,2.

Рассчитаем коэффициент абсолютной ликвидности по первой формуле:

за 2012 год: 200/ (660500+660500) = 0,00015;

за 2013 год: 3500/(3225000+3225000) = 0,0005;

за 2014 год: 692500/(2850500+2850500) = 0,12 .

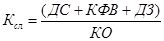

Коэффициент срочной ликвидности показывает, насколько ликвидные средства ООО «МАН Северо-Запад» покрывают его краткосрочную задолженность. Коэффициент срочной ликвидности определяется по формуле:

КСЛ = (А1 + А2) / (П1 + П2) или  , (6)

, (6)

где ДЗ – сумма дебиторской задолженности всех видов.

В ликвидные активы ООО «МАН Северо-Запад» включаются все оборотные активы, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т.е. показывает, какая часть краткосрочных обязательств ООО «МАН Северо-Запад» может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7 до 1,5.

Рассчитаем коэффициент срочной ликвидности:

за 2012 год: (200+1500) / (660500+660500) = 0,001;

за 2013 год: (3500+24000) / (3225000+3225000) = 0,004;

за 2014 год: (692500+401500) / (2850500+2850500) = 0,19.

Коэффициент текущей ликвидности показывает, достаточно ли у ООО «МАН Северо-Запад» средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение определенного года. Это основной показатель платежеспособности компании. Коэффициент текущей ликвидности определяется по формуле:

КТЛ = (А1 + А2 + А3) / (П1 + П2) или  , (7)

, (7)

где ОА – сумма всех оборотных активов ООО «МАН Северо-Запад»

Рассчитаем коэффициент текущей ликвидности:

за 2012 год: (200+1500+355500) / (660500+660500) = 0,27;

за 2013 год: (3500+24000+3531000) / (3225000+3225000) = 0,55;

за 2014 год: (692500+401500+3103100) / (2850500+2850500) = 0,74.

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств компании. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

Показатели ликвидности ООО «МАН Северо-Запад» за 2012-2014 гг. представим в таблице 12.

Таблица 12

Динамика показателей ликвидности ООО «МАН Северо-Запад» за 2012-2014 гг.

| Наименования показателя | Норматив | 2012 г | 2013 г | 2014 г |

| Коэффициент абсолютной ликвидности | не ниже 0,2 | 0,00015 | 0,0005 | 0,12 |

| Коэффициент срочной ликвидности | 0,7-1,5 | 0,001 | 0,004 | 0,19 |

| Коэффициент текущей ликвидности | 1-2 | 0,27 | 0,55 | 0,74 |

В соответствии с таблицей 12 анализ динамики показателей ликвидности ООО «МАН Северо-Запад» за 2012-2014 гг. показал, что ООО «МАН Северо-Запад» имеет проблемы с погашением краткосрочной задолженности за счет денежных средств. Коэффициент абсолютной ликвидности в анализируемые периоды намного ниже нормы. Коэффициент срочной ликвидности в 2014г. вырос по сравнению с предыдущими годами, однако он остается ниже нормы, в связи с незначительной долей денежных средств в активе ООО «МАН Северо-Запад». Мобилизовав все оборотные средства, ООО «МАН Северо-Запад» может погасить большую часть текущих обязательств по кредитам и расчетам. Коэффициент текущей ликвидности – тоже ниже нормы, однако имеется тенденция к его повышению.

Выделяют четыре типа финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния ( ЕС  ;ЕТ ;ЕО>0); т.е. трехкомпонентный показатель S {1;1;1}. Данный тип ситуации означает, что отмечается излишек всех источников средств для формирования запасов и затрат.

;ЕТ ;ЕО>0); т.е. трехкомпонентный показатель S {1;1;1}. Данный тип ситуации означает, что отмечается излишек всех источников средств для формирования запасов и затрат.

2. Нормальная устойчивость (ЕС<0;ЕТ>0;ЕО>0); S {0;1;1}.

3.Неустойчивая финансовая ситуация (ЕС<0;ЕТ<0;ЕО>0); S {0;0;1}.

4. Кризисная финансовая ситуация (ЕС<0;ЕТ<0;ЕО<0); S {0;0;0}.

Представим анализ финансовой устойчивости ООО «МАН Северо-Запад» за 2012-2014 гг. в таблице 13

Таблица 13

Анализ финансовой устойчивости компании ООО «МАН Северо-Запад»

| Показатели | 2012 г | 2013 г | 2014 г |

| 1. Источники собственных средств (490) | 1700 | 2270000 | 3448920 |

| 2. Итого внеоборотных активов (190) | 305000 | 5002500 | 4602500 |

| 3. Собственные средства (строка 1 – 2) | -303300 | -2732500 | -1153580 |

| 4. Итого долгосрочных обязательств(510) | 0 | 3066000 | 2500180 |

| 5. Собственные оборотные средства из долгосрочных заемных источников (строка 3 + 4) | -303300 | 333500 | 1346600 |

| 6. Итого краткосрочных обязательств (690) | 660500 | 3225000 | 2850500 |

| 7. Общая величина основных источников (строка 5 + 6) | 357200 | 3558500 | 4197100 |

| 8. Запасы (210) | 355500 | 3531000 | 3103000 |

9. Излишек (+)/недостаток (-) собственных оборотных средств (строка 3 - 8) (  ) )

| -658800 | -6291000 | -4256580 |

10. Излишек (+)/недостаток (-) собственных оборотных средств и долгосрочных заемных средств (строка 5 - 8) (  ) )

| -658800 | -3197500 | -1756400 |

11. Излишек (+)/недостаток (-) общей величины источников средств для формирования запасов и затрат (строка 7 - 8) (  ) )

| 1700 | 27500 | 1094100 |

| 12. Трехкомпонентный показатель | S (0,0,1) | S (0,0,1) | S (0,0,1) |

В соответствии с таблицей 13 анализ финансовой устойчивости компании ООО «МАН Северо-Запад» показал, что ООО «МАН Северо-Запад»в 2012 году находился в кризисном финансовом состоянии, связанном с нарушением платежеспособности, но к 2014 году ситуация улучшилась.

Далее, рассчитаем показатель двухфакторной модели Альтмана. Показатель Альтмана (Z) для оценки кредитоспособности, финансовой устойчивости и вероятности банкротства ООО «МАН Северо-Запад» по формуле:

Z= - 0,3877 – 1,0736 х1 + 0,0579 х2 , (8)

где Х1 = ОА/КП = строка 290/строка 690;

Х2 = ВБ/СК = строка 300/строка 490.

Вероятность банкротства в двухфакторной модели определяется на уровне:

- 50 %, если Z=0;

- меньше 50 %, если Z < 0 и уменьшается вместе с уменьшением Z;

- больше 50 %, если Z > 0 и увеличивается вместе с увеличением Z.

За 2012 год:

Х1 = 357200/660500 =0,54;

Х2 = 662200/1700 = 389,5;

Z = -0,3877- (1,0736*0,54) + (0,0579*389,5) = 21,5.

За 2013 год:

Х1 = 3558500/3225000 = 1,1;

Х2 = 8561000/2270000 = 3,77;

Z = -0,3877- (1,0736*1,1) + (0,0579*3,77) = - 1,3.

За 2014 год:

Х1 = 4197100/2850500 = 1,4;

Х2 = 8799600/3448920 = 2,55;

Z = -0,3877- (1,0736*1,4) + (0,0579*2,55) = - 1,7.

Представим модель Альтмана в таблице 14

Таблица 14

Двухфакторная модель Альтмана

| Формула | Источник | 2012 г | 2013 г | 2014 г | |

| Показатель Z | - 0,3877 – 1,0736 х1 + 0,0579 х2 | 21,5 | -1,3 | -1,7 | |

| Х1 | ОА/КП | 290/690 | 0,54 | 1,1 | 1,4 |

| Х2 | ВБ/СК | 300/490 | 389,5 | 3,77 | 2,55 |

В соответствии с таблицей 14 показатель двухфакторной модели Альтмана показал, что компания ООО «МАН Северо-Запад» в 2012 году находилась на стадии банкротства, но в 2013-2014 году вероятность банкротства была очень низкая. Показатель Z в 2013-2014 годах меньше 0, следовательно вероятность банкротства меньше 50%.

Рассчитаем рентабельность компании ООО «МАН Северо-Запад» по формуле:

Р=П(У)/В, (9)

где Р- рентабельность;

П(У)- прибыль (убыток) от налогообложения;

В- выручка от продажи товаров (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

За 2012 год. Рентабельность=-8300/825000= -0,01 или -1%.

За 2013 год. Рентабельность 2825000/15831200 = 0,18 или 18%.

За 2014 год. Рентабельность=4298650/18456400 = 0,23 или 23%.

Результаты рентабельности ООО «МАН Северо-Запад» приведем в таблице 15.

Таблица 15

Рентабельности компании ООО «МАН Северо-Запад»

| Показатель | 2012 г | 2013 г | 2014 г |

| Рентабельность | -0,01 | 0,18 | 0,23 |

Из анализа данных таблицы 15 видно, что деятельность компании ООО «МАН Северо-Запад» в 2012 году была убыточной, а с 2013 по 2014 года просматривается рост рентабельности. Главную роль в повышении рентабельности играет увеличение с каждым годом объема выручки, себестоимость и прочие расходы так же растут, но не скачкообразно, а плавно, пропорционально выручке.

Таким образом, благодаря росту таких показателей, как дебиторская задолженность и уменьшению задолженностей (как долгосрочных, так и краткосрочных), финансово-экономическое положение компании ООО «МАН Северо-Запад» можно оценить как хорошее. На основании проведенного анализа видно, что основная проблема компании – это большая доля кредиторской задолженности в пассиве его баланса. Но с 2013 года по 2014 год этот показатель снижается, при этом прибыль с каждым годом только возрастает.

|

из

5.00

|

Обсуждение в статье: Общая характеристика ООО «МАН Северо-Запад» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы