|

Главная |

Анализ конкурентоспособности ООО «МАН Северо-Запад»

|

из

5.00

|

На рынке коммерческихавтомобилей российские производители занимают доминирующее положение, однако иностранные компании постепенно увеличивают свою долю в объеме продаж.

Рынок замедляет темпы роста. Согласно предварительным данным продажи новых грузовиков за 2014 год увеличились на 5% по сравнению с приростом в 56% в 2013 году. В абсолютном выражении объем продаж новых грузовых автомобилей оценивается в 132 тыс. единиц. Несмотря на ожидаемое незначительное снижение объемов продаж, самым крупным сегментом останутся автомобили российских марок, доля которых составит 45% от общего объема рынка против 49% годом ранее.

Как и в целом в автомобильной отрасли, на рынке грузовых автомобилей в 2014 году стоит отметить следующие нововведения в области регулирования:

- Снижение импортных пошлин на грузовые автомобили после ратификации Протокола о вступлении России в ВТО в рамках Единого таможенного тарифа Таможенного союза ЕврАзЭС.

- Введение утилизационного сбора

- Запрет импорта автомобилей, не соответствующих экологическому стандарту Евро-4 или выше. Ожидается, что ежегодный рост рынка в период с 2013 по 2016 год составит 4% в количественном выражении.

Данная тенденция обусловлена умеренным увеличением платежеспособного спроса физических и юридических лиц. Также на рост рынка будут влиять увеличение объемов экспортных поставок автомобилей из России в страны ближнего зарубежья и развитие промышленной сборки иномарок в России.

Рис. 10 Структура рынка грузовых автомобилей.

Рис. 11 Прогноз объема продаж грузовых автомобилей (штук)

Рис. 12 Структура производства грузовых автомобилей,%

Производство грузовых автомобилей в 2014 году выросло на 5% относительно уровня 2013 года. При этом в структуре производства грузовых автомобилей по-прежнему преобладают отечественные марки. В то же время доля иностранных марок в структуре производства грузовых автомобилей продолжает расти. В 2014 году она составила 17%, что отражает интерес иностранных производителей к российскому рынку. В течение 2014 года ряд производителей объявили о планах развития бизнеса в России: • Немецкий производитель грузовиков MAN объявил о планах запуска завода в Шушарах под Санкт-Петербургом в начале 2015 года мощностью 6000 единиц в год. Инвестиции в проект составили 25 млн евро. Также MAN рассматривает возможность создания собственной розничной сети в России. Несмотря на консервативные взгляды относительно дальнейшего развития отрасли, ОАО «КАМАЗ» пересмотрело параметры инвестиционной программы, увеличив ее общую величину с 60 до 62 млрд рублей на период до 2020 года.

Daimler планирует локализовать производство грузовых кабин в России. Предполагается, что в 2015 году в режиме опытно-промышленной партии начнется выпуск грузовиков «КАМАЗ» с кабинами Daimler, а в 2016-2017годах кабины будут поставляться на совместное предприятие Daimler и ОАО «КАМАЗ» («Мерседес-Бенц Тракс Восток»). Объем инвестиций в проект может составить около 6 млрд рублей.

Компания Volvo Group приняла решение о строительстве в Калуге завода по производству кабин для грузовых автомобилей под брендами Volvo и Renault. Мощность завода составит 15 000 единиц в год. Объем инвестиций оценивается в 3,75 млрд рублей. • Scania планирует расширение производства в России до 7000 грузовиков в год. До 2016 года предполагается инвестировать около 70 млн евро как в расширение производства, так и в развитие дилерской сети.

Рынок автобусов в России имеет хорошие перспективы в связи с солидным возрастом транспортных средств, используемых для пассажирских перевозок, и ожидаемой поддержкой со стороны государства

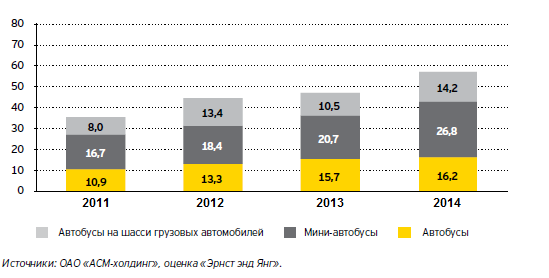

В 2014 году по предварительным оценкам объем продаж автобусов, мини-автобусов и автобусов на шасси грузовых автомобилей превысил 69 тыс. единиц, что на 14% больше, чем в 2013 году. При этом ожидается, что доля отечественных марок в структуре продаж автобусов вырастет на 7% по сравнению с 2013 годом и составит 63%.

По оценкам экспертов положительная динамика рынка будет сохраняться благодаря следующим факторам:

· Необходимость обновления парка автобусов в связи со значительным средним возрастом транспортных средств, используемых для перевозок пассажиров

· Ожидаемая государственная поддержка процесса обновления парка (в 2014 году действовала программа субсидирования закупок муниципального транспорта из федерального бюджета).

В соответствии с Федеральным законом от 24.06. 1998 № 89-ФЗ (ред. от 28.07.2012) «Об отходах производства и потребления» с 1 сентября 2014 года на автобусы, так же, как на легковые и грузовые автомобили, распространяется утилизационный сбор. Новые автобусы облагаются утилизационным сбором в размере от 90 тыс. рублей до 300 тыс. рублей, автобусы со сроком эксплуатации более трех лет — от 150 тыс. рублей до 780 тыс. рублей в зависимости от объема двигателя.

Рис.13. Структура рынка автобусов,%

Рис. 14 Динамика производства автобусов\мини-автобусов\автобусов на шасси грузовых автомобилей (тыс. штук)

Рис. 15. Структура производства автобусов,%

Объем производства в сегменте автобусов в России в 2014 году составил 16,2 тыс. единиц, что демонстрирует рост на 3% по сравнению с 2013 годом. При этом в сегменте мини-автобусов и автобусов на шасси грузовых автомобилей годовой темп прироста производства составил 30% и 36% соответственно. В целом производство сохраняет положительную динамику и растет на 17% ежегодно с 2009 года, однако достичь докризисных уровней (более 67 тыс. и 88 тыс. единиц в 2007 и 2008 годах соответственно) пока не удается. В структуре производства по-прежнему преобладают пригородные и городские автобусы, доля которых составила 57% и 42% соответственно.

Рынок автомобильных комплектующих ожидают существенные изменения ввиду государственной поддержки, локализации и передачи технологий иностранными игроками.

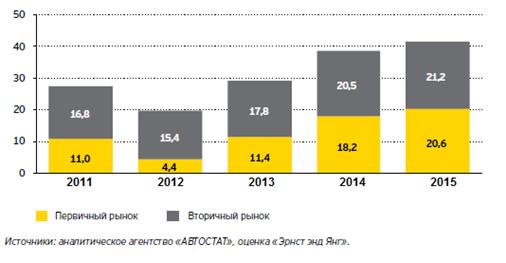

Рынок автомобильных комплектующих в 2014 году замедлил темпы роста на фоне снижения темпов развития автомобильной отрасли. По оценкам экспертов объем рынка в 2015 году в денежном выражении составит 41,8 млрд долларов США, что отражает прирост в 8% по сравнению с 33% в 2013 году. При этом предполагается, что доля первичного рынка вырастет на 2% и составит 49%. Принимая во внимание перспективы развития автомобильного рынка в России, производители комплектующих проявляли в прошедшем году активный интерес к строительству заводов, в том числе в непосредственной близости к площадкам автопроизводителей:

Автотор-Холдинг и канадский производитель комплектующих Magna International объявили о подписании соглашения о сотрудничестве с целью создания кластера заводов по производству автомобильных комплектующих в Калининграде. Планируется строительство не менее 15 заводов по производству автокомпонентов и до шести полнопрофильных автомобильных заводов различных автопроизводителей. Проектный уровень производственных мощностей автомобильного кластера составит к 2018 году 250 тыс. автомобилей в год. Общий объем инвестиций в проект оценивается в 100 млрд рублей.

Испанский производитель и проектировщик комплектующих Grupo Antolin к 2015 году планирует запустить второй завод в Ленинградской области и стать якорным резидентом индустриального парка в Тосненском районе, осуществив инвестиции в проект в размере 30 млн евро.

Немецкий производитель подшипников Schaeffler намерен построить завод по производству автомобильных комплектующих в индустриальнойзоне «Заволжье» в Ульяновске. Общая сумма инвестиций оценивается в 2 млрд рублей. Открытие завода намечено на 2015 год.

Стратегический комитет ОАО «СОЛЛЕРС» принял новую стратегию развития Заволжского моторного завода (ЗМЗ). В соответствии с концепцией развития завод является основной площадкой для создания индустриального парка с привлечением иностранных производителей автокомпонентов. Это будет поддерживать процесс локализации автомобильного производства в России. В настоящий момент на площадке ЗМЗ уже работают первые резиденты.

Кроме того, в январе 2015 года в Минэкономразвития России состоялось подписание Соглашения о создании на территории муниципального района «Город Людиново и Людиновский район» Калужской области особой экономической зоны (ОЭЗ) промышленно-производственного типа. В рамках ОЭЗ планируется сформировать отраслевые кластеры со специализацией в машиностроении (производство автомобильных комплектующих) и производстве строительных материалов. Отмечается, что уже достигнуты договоренности с рядом инвесторов о создании производства комплектующих для автомобилей.

Рис. 16. Оценка рынка автомобильных комплектующих, млрд. долл. США

Дополнительными факторами, влияющими на дальнейшее развитие рынка автомобильных комплектующих, стали ратификация Протокола о присоединении России к ВТО и введение новых правил доступа товаров и услуг на российский рынок. По условиям вступления в ВТО с 2018 года Россия обязана отменить льготы на ввоз комплектующих, предоставляемые компаниям, которые подписали соглашения о промышленной сборке сроком действия до 2020 года. Для того чтобы выполнить обязательства в рамках соглашений о промышленной сборке перед производителями автомобилей и комплектующих, в сентябре 2012 года Государственная Дума Федерального собрания РФ в первом чтении приняла законопроект «О государственной поддержке производителей моторных транспортных средств, их узлов и агрегатов». Согласно данному законопроекту компании, занимающиеся производством автомобилей и комплектующих, получат в 2018-2020 годах из федерального бюджета компенсацию в форме субсидий за повышение ставок ввозных пошлин на товары, предназначенные для производства.

На вторичном рынке автозапчастей приоритетную долю составляют запчасти для отечественных автомобилей - 55% от объема рынка, на долю запчастей для иномарок приходится 45% от объема вторичного рынка. При этом сохраняется тенденция на постепенное увеличение рынка автозапчастей для иномарок.

В 2014 году структура рынка автозапчастей определялась во многом предпочтением конечного потребителя и степенью приверженности оного к торговым маркам и брендам. Также широкая розничная торговля запчастями для легковых автомобилей зависит от парка находящихся в эксплуатации автомобилей отечественных марок - более 15 млн. единиц и значительной долей подержанных иномарок возрастом более 10 лет - около 3,5 млн. единиц. По мере «омоложения» автопарка постепенно меняется и товарная структура рынка автозапчастей за счет перемещения их потребления в автосервисную сферу, по образу западных моделей рынка.

На российском рынке автомобильных запчастей действует около двух тысяч игроков, лидирующие позиции среди которых занимают отечественные производители. Однако, одной из основных тенденций современного рынка автомобильный запчастей выступает изменение структуры автомобильной промышленности, приход на отечественный рынок иностранных производителей, и, как следствие, рост спроса на иностранные бренды . Сегодня российские производители автозапчастей действуют в условиях выраженной конкуренции с продукцией из Европы и более дешевыми автокомпонентами из Китая, Турции и Индии.

Одним из важных факторов роста конкуренции между участниками российского рынка автозапчастей является процесс унификации автомобильных компонентов, активно развивающийся в современной мировой автоиндустрии.

По оценке экспертов в кризисный год конечные потребители стали выбирать неоригинальные запчасти, в первую очередь, из-за их цены.. Компании начали привлекать новых поставщиков с новыми брендами, стали уходить от конкретных специализаций и тяготеть к мультибрендовой ассортиментной политике. Развитие в условиях такого рыночного тренда, конечно, требует довольно серьезных капиталовложений, в то время как спрос на закупленный ранее дорогой оригинал заметно снизился. Образовался дефицит оборотных средств, основным игрокам рынка стало не только сложно обеспечивать регулярные поставки по новым поставщикам, но и поддерживать свой традиционный ассортимент на должном уровне. Такая ситуация «размыла» капиталы импортеров, стали нередки ассортиментные «пробелы», чем начали пользоваться небольшие компании, которые стали активно и не всегда системно завозить никому не известные дешевые аналоги, иногда сомнительные, часто китайского производства. Появились новые мелкие игроки. Другой момент. Очень многие участники рынка отмечают, что проблемы, связанные с кризисом, сыграли на региональных рынках не только разрушительную роль, но и в некотором смысле способствовали его оздоровлению в том смысле, что ужесточилась конкурентная борьба за счет, во-первых, ухода ряда игроков, не справившихся в ситуации сокращения спроса, и, во-вторых, за счет необходимости пересматривать структуру предложения в целом и - что с этим непосредственно связано - развивать клиентский сервис. Роль последнего, кстати, то и дело подчеркивают особо, упирая на него в качестве основного фактора конкурентоспособности.

Тем не менее, торговля автозапчастями и комплектация автосервиса необходимыми автозапчастями, аксессуарами и автохимией в настоящее время в России является выгодным бизнесом. Более 90% компаний, работающих в данном секторе, считают собственную рентабельность достаточной, чтобы оставаться в этом бизнесе. Однако, в настоящее время на рынке автозапчастей наблюдается процесс специализации и укрупнения компаний, тенденция к поглощению крупными игроками более мелких конкурентов. Данный процесс связан с тем, что не многие компании могут себе позволить держать излишние оборотные средства «замороженными» на складах в необходимом ассортименте запасных частей и автотоваров. Вероятно, именно эти тенденции во многом будут характеризовать динамику российского рынка автомобильных запчастей в ближайшем будущем, и их необходимо принимать в расчет как действующим игрокам рынка, так и инвесторам в данный сектор автомобильной отрасли.

С распространением на российском рынке автозапчастей дешевой продукции из стран Азии связана актуальность проблемы ценового демпинга, что, в частности существенно затрудняет развитие отечественных производителей автомобильных компонентов. Проблема демпинга, основными факторами которого выступают присутствие на рынке значительного числа сходных или одинаковых товаров различных производителей, связана прежде всего, с обострением ценовой конкуренции, а также повышение осведомленности потребителей о ценовой ситуации на рынке, в частности, посредством распространения сети Интернет.

Демпинговые действия преимущественно проявляются среди автозапчастей невысокого уровня качества.

Наиболее жесткая конкуренция наблюдается в секторе оптовой торговли, для которого в большей мере характерно и снижение цен. Продавцы, пытаясь привлечь клиентов, используют различные бонусы, отсрочки по платежам вплоть до кредитования и консигнации. Наиболее сильно противостояние между импортёрами запчастей ощущается в нестоличных регионах, тогда как московский рынок уже поделен между основными игроками

В 2014 году одной из актуальных проблем рынка можно назвать и падение спроса в премиум-сегменте. Многие оптовые фирмы оптимизировали склад и отказывались от непопулярных брендов, сокращая ассортимент. В этих условиях выживет сильный производитель качественной продукции, который готов в непростой ситуации поддерживать своих клиентов. Также произошло значительное снижение продаж на рынке автосервисного оборудования.

Еще одной актуальной проблемой современного рынка автомобильных запчастей в России является проблема поддельной продукции. Результаты исследований последних нескольких лет свидетельствуют о том, что объемы продаж поддельных запчастей на российском рынке составляет до 30% в зависимости от наименования.

Контрафактные компоненты наносят значительный урон репутации автопроизводителей и поставщиков оригинальных запчастей. Как правило, чаще всего подделывают быстроизнашивающиеся детали. В их числе: подвески, рулевые тяги, штанги, тормозные колодки, и, естественно, всевозможные машинные масла.

Следующей проблемой рынка автозапчастей стоит назвать «серый импорт» и вытекающие отсюда проблемы таможенных пошлин. Так, на долю «серого» импорта приходилось более 70% от объема продаж запчастей к иномаркам в стоимостном выражении, но за последние два-три года ситуация стала кардинально выравниваться в сторону «белых поставок».

Несмотря на продолжающийся рост, российский рынок автомобильных комплектующих все еще недостаточно развит. Основными препятствиями на пути дальнейшего развития рынка являются:

· Низкий уровень конкуренции и качества производимой продукции

· Недостаточный размер инвестиций в разработку технологий

· Снижение импортных пошлин и, как следствие, возможность ввоза комплектующих по сниженным тарифам

· Существенная зависимость производителей комплектующих от небольшого числа автоконцернов и поставщиков.

После проведения первичного анализа рынка, необходимо определить конкурентные позиции ООО «МАН Северо-Запад».

По данным, полученным в ходе непосредственного наблюдения за рынком и информации, полученной от клиентов компании и непосредственно наблюдения самой компании ООО «МАН Северо-Запад», основной категорией покупателей являются организации и, в меньшей степени, частные лица.

Конкуренция на этом рынке довольна острая. Появление на рынке товаров-заменителей не может кардинальным образом повлиять на положение дел на рынке, так как все компании-конкуренты торгуют примерно одинаковыми товарами, но появление товара-заменителя может изменить ситуацию лишь на какое-то время, пока этим же товаром не начнут торговать другие компании. Одним из ключевых моментов в конкурентной борьбе являются взаимоотношения и взаимозависимость клиентов и поставщиков, высокое качество товара и постоянство на рынке. Чем более клиент зависит от поставщика, тем более трудным и дорогостоящим будет отказ от его услуг.

На рынке присутствуют все три вида конкуренции – функциональная, так как компании-конкуренты продают товары, удовлетворяющие одни и те же потребности; видовая, так как на рынке присутствует соперничество между различными товарами, удовлетворяющими одну и ту же потребность (товары различных марок); предметная, так как компании-конкуренты продают идентичные товары (товары, которые пользуются особенно повышенным спросом). В конкурентной борьбе на рынке доминирует ценовая политика. В какой-то степени покупатель данного товара/бренда в большинстве случаев также ориентируется на цену товара и, конечно, качество. Поэтому ООО «МАН Северо-Запад» снижает цены на некоторые товары, с помощью различных акций, бонусов и других маркетинговых программ и следит за качеством своей продукции, так как качество является главным «оружием» данной компании.

При определении цены, имеет большое значение установление типа спроса на данный товар. Спрос является эластичным и при снижении цены на каждый процент, величина спроса возрастает больше чем на один процент. Более активно цену как маркетинговый инструмент используют компании ООО «МАН Трак энд Бас РУС», ООО «MAN СЕРВИС» и ООО «Интертранссервис», так как более оперативно меняют цену, предлагают разнообразные условия продажи, т.е. могут осуществлять демпинг за счет оборота других товаров и услуг.

Базовые цены компании обычно изменяют с учетом различий между клиентами и условиями продажи. Конкуренты ООО «МАН Северо-Запад» также предлагает своим клиентам различные скидки, акции и бонусы.

Цены в компании устанавливаются, ориентируясь на цены закупочной цены, категории клиента и категории товара/бренда. Такой метод определения цены учитывает уже сложившуюся ценовую структуру на рынке.

Компания располагает стационарным арендуемым складом, с которого и отгружает свою продукцию. Район сбыта продукции ООО «МАН Северо-Запад»– это все районы г.Санкт-Петербурга и Ленинградской области. Торговля осуществляется через стационарный склад по товарным накладным с применением счетов-фактур.

Реализация товаров осуществляется за наличный и безналичный расчет. Оплата осуществляется тремя способами: предоплата 100%, в момент отгрузки продукции, а также с отсрочкой платежа, что отображено на рисунке 16.

Рис. 16. Виды реализации товаров ООО «МАН Северо-Запад» за 2012-2014 гг.%.

Из рисунка 16 видно, доля сделок с предоплатой снижается, о количество сделок с отсрочкой платежа возрастает.

Компания устанавливает цены на реализуемую продукцию, используя в качестве основного метод «себестоимость плюс надбавка». Рентабельность устанавливается на уровне 10-12%, при этом прибыль достигается за счет низкой цены и высокого качества.

Основной метод стимулирования клиентов, используемый в компании – предоставление различных акций, скидок, как правило, в зависимости от объема закупаемой продукции.

Рынки сбыта ООО «МАН Северо-Запад» можно сегментировать по географическому признаку (Санкт-Петербург, Ленинградская область и города России).

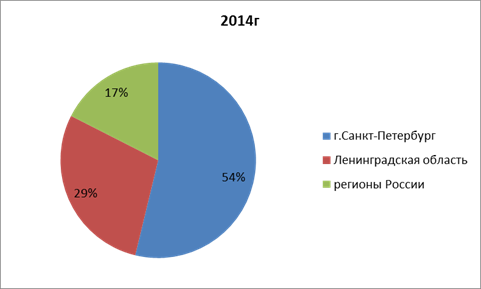

Проанализируем территорию охвата компании ООО «МАН Северо-Запад» на 2012-2014 года на рисунке 17.

Рис. 17. Территория охвата ООО «МАН Северо-Запад» в 2014 году.

Из рисунка 2.3 видно, что компания ООО «МАН Северо-Запад» по Санкт-Петербургу имеет 54% клиента от свой клиентской базы, по всей Ленинградской области 29% клиентов от своей клиентской базы, а в регионы России - 17%, что составляет 331 партнера.

Основными конкурентами компании являются другие компании-дистрибьюторы запчастей для грузовых машин, находящиеся на данной территории и продающие похожие товары, те, что и компания ООО «МАН Северо-Запад». Главными конкурентами компании ООО «МАН Северо-Запад» являются компании: ООО «МАН Трак энд Бас РУС», ООО «MAN СЕРВИС», ООО «Интертранссервис».

Компания ООО «МАН Северо-Запад» имеет преимущества на рынке:

1. Узнаваемость в своем окружении, связи.

2. Широкий ассортимент.

3. Низкие цены.

Ниже мы приводим краткие данные о компаниях-конкурентах:

ООО «МАН Трак энд Бас РУС».

Филиал в Санкт-Петербурге: ул. Воздухоплавательная, д. 19

Санкт-Петербургский филиал ООО «МАН Трак энд Бас РУС» является официальным представителем дочернего предприятия немецкой компании MAN Truck & Bus. MAN Truck and Bus - немецкая компания, предприятия которой находятся практически во всем мире. За более чем 250-летнюю историю компания превратилась в одного из ведущих мировых производителей грузовых автомобилей, автобусов, двигателей и комплектующих.

Более 7 лет компания предлагает услуги по продаже широкой линейки грузовых автомобилей MAN, услуги по сервисному обслуживанию и оригинальные запасные части с регионального склада в Санкт-Петербурге (около 8200 наименований запасных частей). С 2009 года компания предоставляет возможность ознакомиться с автобусами MAN и Neoplan на площадке в Санкт-Петербурге.

Компания предоставляет услуги мобильной мастерской: специалисты сервисной мастерской готовы осуществить ремонт поломок техники на выезде, специалисты службы эвакуации, чья квалификация подтверждена многолетним опытом успешной работы, готовы прийти на помощь в круглосуточном режиме.

В 2012 году команда сервисной мастерской Филиала ООО "МАН Трак энд Бас РУС" в Санкт-Петербурге подтвердила свой статус одной из лучших команд, заняв 4 место в конкурсе MAN Service Quality Award 2012. Конкурс проводится на ежегодной основе среди всех сервисных центров MAN, расположенных по всему миру. В конкурсе приняло участие 635 сервисных центров.

В настоящее время ведется строительство новой сервисной мастерской с более удобным расположением на Московском шоссе. Новая мастерская с 12 сквозными проездами будет оборудована постами для ремонта и обслуживания грузовой и автобусной техники, правки рам и кабин, диагностики, приемки автомобилей и автобусов в ремонт, окраски и мойки.

ООО «MAN СЕРВИС» осуществляет ремонт грузовиков: MAN, Scania, Mercedes, Daf, Volvo и реализует запчасти для европейских грузовиков как со склада, так и под заказ.

Сервисный центр MAN способен решить большой ряд задач по ремонту грузовиков MAN, Scania, Volvo и некоторых других моделей. Сервисный центр MAN работает уже десять лет в северной столице нашей страны, и в течение этого периода времени компания оказывает высококвалифицированные услуги по различным видам ремонта. Компания предлагает возможность выполнить капитальный ремонт двигателя, ремонт КПП, ремонт ходовой.

Клиенты сервисного центра имеют возможность провести диагностические мероприятия, которые осуществляются посредством новейшего оборудования профессионалами в этой области компьютерной диагностики грузовиков. Грузовой автосервис помимо различных ремонтных работ предлагает возможность провести компьютерную диагностику грузовиков основных узлов вашего транспортного средства.

Сервисный центр может предложить большой ассортимент запчастей к транспортным средствам автомобильного концерна MAN. Поставка запчастей производится прямо с завода изготовителя, имеет все необходимые сертификаты, что будет являться гарантом качества и вашей уверенности при их эксплуатации. Запчасти автосервиса man – это оригинальные транспортные детали.

|

из

5.00

|

Обсуждение в статье: Анализ конкурентоспособности ООО «МАН Северо-Запад» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы