|

Главная |

Анализ платежеспособности и финансовой устойчивости

|

из

5.00

|

Анализ начинается с определения по данным бухгалтерского баланса значений следующих основных финансовых показателей:

§ стоимости имущества предприятия – выражается величиной показателя итога бухгалтерского баланса;

§ стоимости внеоборотных активов – выражается итоговой строкой раздела I бухгалтерского баланса;

§ величины оборотных активов – выражается итоговой строкой раздела II;

§ величины собственных средств – выражается итоговой строкой раздела IV баланса;

§ величины заемных средств – выражается суммой показателей баланса, отражающих долгосрочные и краткосрочные кредиты и займы.

Для проведения анализа изменений основных финансовых показателей рекомендуется составить сравнительный аналитических баланс, в который включаются основные агрегированные показатели бухгалтерского баланса.

Сравнительный аналитический баланс позволяет упростить работу по проведению горизонтального и вертикального анализа основных финансовых показателей предприятия. Горизонтальный анализ дает характеристику изменений показателей за отчетный период, а вертикальный – характеризует удельный вес показателей в общем итоге (валюте) баланса предприятия. [11; с. 53]

Изменения удельных весов величин статей баланса за отчетный период рассчитываются по формуле:

(1.1)

(1.1)

где  – статья аналитического баланса;

– статья аналитического баланса;

– показатели статьи аналитического баланса соответственно на начало и конец периода.

– показатели статьи аналитического баланса соответственно на начало и конец периода.

Изменения статей баланса в процентах к величинам на начало года рассчитывают по формуле:

(1.2)

(1.2)

изменения статей баланса в процентах к изменению итого аналитического баланса – по формуле:

(1.3)

(1.3)

Полученные показатели структурных изменений позволяют выявить, за счет каких источников менялись активы предприятия.

В целях углубления анализа финансовых показателей предприятия сравнительные аналитические таблицы могут составляться также для конкретных показателей, например для основных средств, запасов и т. д.

Финансовая устойчивость организации (предприятия) внешне проявляется через его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства. [18; с. 168] Платежеспособность предприятия можно выразить в виде следующего неравенства:

D ³ M + H, (1.4)

где D – дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы;

М – краткосрочные кредиты и займы;

Н – кредиторская задолженность и прочие пассивы.

Экономическая сущность финансовой устойчивости предприятия заключается в обеспеченности его запасов и затрат источниками их формирования.

Для анализа финансовой устойчивости необходимо рассчитать такой показатель, как излишек (или недостаток) средств для формирования запасов и затрат, который определяется как разница между размерами источников средств и запасов. Поэтому для анализа, прежде всего надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат.

В целях характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников. В их числе:

§ наличие собственных оборотных средств (Ес), равное разнице величины капитала и резервов и величины внеоборотных активов:

Ес = К – Ав; (1.5)

где К – капитал и резервы;

Ав – внеоборотные активы.

§ наличие собственных и долгосрочных заемных источников формирования запасов (Ет), получаемое из предыдущего показателя увеличением на величину долгосрочных пассивов:

Ет = (К + Кт) – Ав, (1.6)

где Кт – долгосрочные заемные источники.

§ общий размер основных источников формирования запасов и затрат (Ео), равная сумме предыдущего показателя и величины краткосрочных кредитов и займов:

Ео = Ет + М. (1.7)

На основании перечисленных показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования:

§ излишек (+) или недостаток (–) собственных оборотных средств (±Ес):

±Ес = Ес – 3; (1.8)

где З – запасы.

§ излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов (± Ет):

± Ет = Ет – З; (1.9)

§ излишек (+) или недостаток (–) общего размера основных источников для формирования запасов и затрат (±Ео):

±Ео = Ео – 3. (1.10)

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. При идентификации типа финансовой ситуации используется следующий трехкомпонентный показатель:

S = (S(±Ес), S(±Ет), S(±Ео)), (1.11)

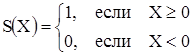

где функция  определяется следующим образом:

определяется следующим образом:

. (1.12)

. (1.12)

Возможно выделение четырех типов финансовых ситуаций:

1) абсолютная устойчивость финансового состояния, создается условиями:

±Ес ³ 0

±Ет ³ 0 (1.13)

±Ео ³ 0

Показатель типа ситуации  .

.

2) нормальная устойчивость финансового состояния:

±Ес < 0

±Ет ³ 0 (1.14)

±Ео ³ 0

Показатель типа ситуации  .

.

3) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия:

±Ес < 0

±Ет < 0 (1.15)

±Ео ³ 0

Показатель типа ситуации  .

.

4) кризисное финансовое состояние, при котором предприятие находится на грани банкротства:

±Ес < 0

±Ет < 0 (1.16)

±Ео < 0

Показатель типа ситуации  .

.

Расчет указанных показателей позволяет выявить финансовую ситуацию, в которой находится предприятие, и получить качественную характеристику его финансового состояния.

Кроме того, для получения количественных характеристик финансовой устойчивости предприятия используются следующие финансовые коэффициенты:

1. Коэффициент автономии, характеризующий независимость предприятия от заемных источников средств:

Ка = К / Б, (1.17)

где Б – общий итог баланса-нетто (валюта баланса).

Нормальное ограничение (оптимальное значение) этого коэффициента оценивается на уровне 0,5, т. е. Ка ³ 0,5. Коэффициент показывает долю собственных средств в общем объеме ресурсов предприятия. Чем выше эта доля, тем выше финансовая независимость (автономия) предприятия;

2. Коэффициент соотношения заемных и собственных средств равен отношению величины обязательств предприятия к величине его собственных средств:

Кз/с = (Кт + М + П) / К, (1.18)

где П – прочие пассивы.

Нормальное ограничение для коэффициента: Кз/с £ 1.

3. Коэффициент соотношения мобильных и иммобилизованных средств:

Км/и = (З + D) / Ав. (1.19)

4. Коэффициент маневренности, равный отношению собственных оборотных средств к общей величине капитала и резервов:

Км = (К – Ав) / К. (1.20)

Нормальное ограничение – Км ³ 0,5. Коэффициент показывает, какая часть собственных средств вложена в наиболее мобильные активы. Чем выше доля этих средств, тем больше у предприятия возможности для маневрирования своими средствами.

5. Коэффициент обеспеченности запасов собственными источниками формирования, равный отношению величины собственных оборотных средств к стоимости запасов предприятия:

Ко = (К – Ав) / З. (1.21)

Нормальное ограничение Ко ³ 0,1.

6. Коэффициент долгосрочного привлечения заемных средств, равный отношению величины долгосрочных заемных средств к сумме величины капитала и резервов и долгосрочных заемных средств:

Кд.пр = Кт / (К + Кт). (1.22)

Он позволяет оценить долю заемных средств при финансировании капитальных вложений.

7. Коэффициент краткосрочной задолженности выражает долю краткосрочных обязательств в общей сумме обязательств:

Кк.з = (М + П) / (Кт + М + П). (1.23)

8. Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов:

Ка.з = (К – Ав) / ((К – Ав) + Кт + М). (1.24)

9. Коэффициент кредиторской задолженности и прочих пассивов выражает долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия:

Кк.з и пр. п = (КрЗ + П) / Пк, (1.25)

где Пк – краткосрочные обязательства.

Если у предприятия расчетные коэффициенты ниже, чем предельные ограничения указанных коэффициентов, то это также свидетельствует о его неустойчивом состоянии.

Анализ финансового состояния предприятия не является самоцелью. Главное его назначение для многих предприятий – выявление факторов и причин, оказавших негативное влияние на финансовое состояние, и на этой основе разработка мер по его улучшению.

Поэтому основная задача финансового менеджера состоит в выявлении таких факторов и подготовке для предприятия вариантов предложений, реализация которых позволит улучшить финансовое положение.

Одно из преимуществ приведенной технологии финансового анализа – поэлементный разрез финансовых показателей, характеризующих степень финансовой устойчивости (абсолютную устойчивость, нормальную устойчивость, неустойчивое, кризисное финансовое состояние).

По сути, каждый составной элемент формул, характеризующих финансовое состояние предприятия, оказывает влияние на степень его финансовой устойчивости. Поэтому целесообразно рассмотреть каждый из этих элементов с позиции либо устранения его негативного воздействия, либо усиления его роли в улучшении финансового состояния.

Набор таких предложений, полученных от финансового менеджера руководителем предприятия, позволит последнему выбрать наиболее реальный и доступный вариант для решения финансовых проблем.

|

из

5.00

|

Обсуждение в статье: Анализ платежеспособности и финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы