|

Главная |

Анализ финансовой устойчивости и платежеспособности

|

из

5.00

|

Оценка финансовой устойчивости предполагает расчёт величины собственных оборотных средств.

Таблица № 2.3.1.

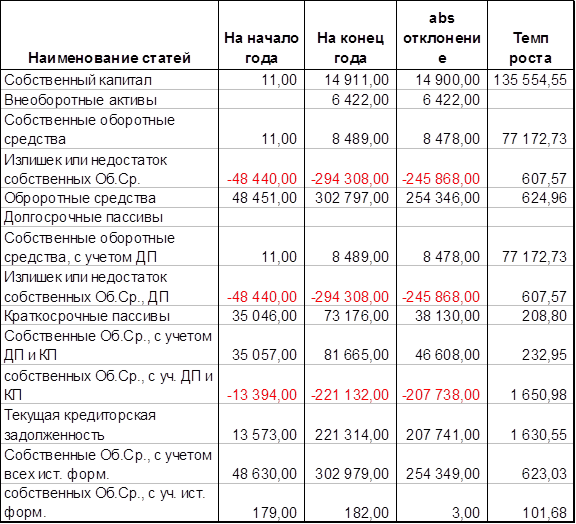

Расчёт величины собственных оборотных средств

|

тыс.руб.

Из таблицы, можно сделать следующие выводы, величина собственного капитала увеличилась на 14 900 тыс.руб., темп роста составил 135554.55 %. Собственные оборотные средств увеличились на 8 478 тыс.руб., темп роста составил 77172.73 %. Величина оборотных средств увеличилась на 254 346 тыс.руб., темп роста составил 624.96 %. Краткосрочные пассивы увеличились на 38 130 тыс.руб., что составило 208,8 % от прошлого года. Текущая кредиторская задолженность составила 13 573 и 221 314 тыс.руб, соответственно, за 2003 и 2004 год. Собственные оборотные средства, с учетом всех источников финансирования составили 48 630 и 302 979 тыс.руб., за 2003 и 2004 год. С учетом всех источников финансирования наблюдается излишек собственных оборотных средств. Излишек составил 179 и 182 тыс.руб., за 2003 и 2004 годы.

В заключении необходимо отметить, что на основе рассчитанных показателей можно сделать вывод, что в 2003 и в 2004 году у предприятия было не устойчивое финансовое состояние.

Кроме расчета показателя собственных оборотных средств, финансовую устойчивость оценивают с помощью системы показателей.

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии (Ка), равный доле источников собственных средств в общем итоге баланса-нетто. Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Значение Ка>0,5, показывает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение ограничения Ка>0,5 важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущие периоды. Такая тенденция, с точки зрения кредиторов, повышает гарантии погашения предприятием своих обязательств.

Обязательства п/п

Ка = ----------------------------------------------

Валюта баланса (5)

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств (Кз/с), который представляет собой частное от деления всей суммы обязательств по привлеченным заемным средствам на сумму собственных средств. Он указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Нормальное ограничение для коэффициента соотношения заемных и собственных средств Кз/с<1.

Обязательства п/п

Кз/с = --------------------------------------------------------

Собственные ср-ва п/п (6)

Также существенной характеристикой финансового состояния является коэффициент соотношения мобильных и иммобилизованных средств (Км/и).. Значение коэффициента в большей степени обусловлено отраслевыми особенностями круговорота средств анализируемого предприятия.

Оборотные средства п/п (мобил)

Км/и = ----------------------------------------------------------------------------

Внеоборотные ср-ва п/п (иммобил) (7)

Весьма существенной характеристикой устойчивости финансового состояния является коэффициент маневренности (Км), равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение коэффициента маневренности положительно характеризует финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5.

Собственные оборотные ср-ва п/п

Км = -------------------------------------------------------------------------

Общая величина ист. собств. ср-в (8)

В соответствии с той определяющей ролью, какую играют для анализа финансовой устойчивости абсолютные показатели обеспеченности предприятия источниками формирования запасов и затрат, одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности запасов и затрат собственными источниками формирования (Ко), равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия. Нормальное ограничение, получаемое на основе статистических усреднений данных хозяйственной практики, для этого коэффициента имеет следующий вид: Ко>0,6 - 0,8.

Собственные оборотные ср-ва п/п

Ко = --------------------------------------------------------------------------

Стоимость запасов и затрат (9)

Важную характеристику структуры средств предприятия дает коэффициент имущества производственного назначения (Кп.им.), равный отношению суммы стоимостей основных средств (за минусом износа), капитальных вложений, оборудования, производственных запасов и незавершенного производства к итогу баланса. На основе данных хозяйственной практики нормальным считается следующее ограничение показателя: Кп.им.>0,5. В случае снижения значения показателя ниже критической границы целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения, если финансовые результаты в отчетном периоде не позволяют существенно пополнить источники собственных средств.

ОС+К.Вл.+Обор-е+ПЗ+Нез.Пр.

Кп.им. = -------------------------------------------------------------------

Валюта баланса (10)

Таблица № 2.3.2

Оценка финансовой устойчивости

| КОЭФФИЦИЕНТЫ | 2003 | 2004 | изменение за год |

| К автономии | 1,00 | 0,95 | -0.05 |

| К соотношения собст. и заемных средств | 4419,91 | 19,75 | -4400,16 |

| К маневренности | 1,00 | 0,57 | -0.43 |

| К обеспеченности собственными оборотными средствами | 0,00 | 0,03 | 0,03 |

Из таблицы, можно сделать следующие выводы, К автономии уменьшился на 0.05, причем он не удовлетворяет нормативному значению, К соотношения собственных и заемных средств, так же уменьшился на 4400.16, причем, нормальным значением для этого коэффициента является от 0-1, К маневренности снизился на 0.43. К обеспеченности собственными оборотными средствами, увеличился на 0.03.

Задача анализа ликвидности баланса возникает в условиях рынка в связи с усилением жесткости финансовых ограничений и необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше его ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А-1). Наиболее ликвидные активы - к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения.

А-2). Быстро реализуемые активы - дебиторская задолженность и прочие активы (-) иммобилизация.

А-3). Медленно реализуемые активы - Запасы и затраты, (-) сч. 31 (-) НДС (+) расчёты с учредителями (+) долгосрочные финансовые вложения (за исключением вкладов в УК).

А-4). Трудно реализуемые активы - статьи раздела 1 актива, за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П-1). Наиболее срочные обязательства - к ним относится кредиторская задолженность и ссуды непогашенные в срок.

П-2). Краткосрочные пассивы - краткосрочные кредиты и заемные средства.

П-3). Долгосрочные пассивы - Долгосрочные кредиты и займы.

П-4). Постоянные пассивы - 1 раздел "Источники собственных средств" пассива баланса (+) стр. 640, 650, 660 (-) сч. 31 (-) сч. 19 (-) иммобилизация.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А-1 > П-1

А-2 > П-2

А-3 > П-3

А-4 < П-4

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит "балансирующий" характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств. В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых в соответствующих группах актива и пассива представлена, конечно, лишь часть, поэтому прогноз достаточно приближенный).

Таблица № 2.3.3.

Анализ ликвидности.

|

тыс.руб.

Из таблицы, можно сделать следующие выводы, наибольший удельный вес приходится на медленно реализуемые активы, а наименьший на наиболее ликвидные. Причем по пассиву наибольший удельный вес приходится в начало года на краткосрочные пассивы, а в конце года на наиболее срочные обязательства, т.е. можно сказать, что в критической ситуации предприятие не сможет рассчитаться по своим обязательствам.

Обобщающий показатель ликвидности баланса.

0,08*3853+0,34*16725+0,57*27873

Ан.г. = --------------------------------------------------- = 0,75

0,28*13573+0,72*35046

0,10*31438+0,19*57820+0,69*213539

Ак.г. = --------------------------------------------------- = 0,91

0,72*221315+0,24*73176

Обобщающий показатель ликвидности увеличился в 2004 году, по сравнению с 2003 годом на 0.16.

Анализ платежеспособности с помощью относительных показателей ликвидности.

1. К абсолютной ликвидности

А1 3853

КАЛн.г. = ------------ = ------------------- = 0,08

П1+П2 13573+35046

А1 31438

КАЛк.г. = ------------ = --------------------- = 0,11

П1+П2 221315+73176

2. К критической ликвидности

А1+А2 3853+16725

ККрЛн.г = ---------- = -------------------- = 0,42

П1+П2 13573+35046

А1+А2 31438+57820

ККрЛк.г = ---------- = -------------------- = 0,30

П1+П2 221315+73176

3. К текущей ликвидности

А1+А2+А3 3853+16725+27873

КТЛн.г = ---------------- = ------------------------------ = 1,00

П1+П2 13573+35046

А1+А2+А3 31438+57820+213539

КТЛк.г = ---------------- = ----------------------------- = 1,03

П1+П2 221315+73176

Из полученных расчетов, можно сделать следующие выводы, К абсолютной ликвидности не отвечает нормативному значению не в 2003, не в 2004 году, хотя в 2004 году К абсолютной ликвидности и увеличился на 0,03.

К критической ликвидности, так же не соответствует нормативному значению, причем в 2004 году наблюдается снижение на 0,12.

К текущей ликвидности не соответствует нормативному значению, но в 2004 году наблюдается его незначительное увеличение на 0,03.

Т.е., можно сделать заключение, что предприятие неплатежеспособно. Все значения коэффициентов ниже нормативных.

|

из

5.00

|

Обсуждение в статье: Анализ финансовой устойчивости и платежеспособности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы