|

Главная |

Организационно-экономическая характеристика ООО «АЛИБИ-Корпорэйшн»

|

из

5.00

|

Москва, 2009 г.

СОДЕРЖАНИЕ

Введение. 3

1 Общая характеристика предприятия ООО "АЛИБИ-Корпорэйшн" 5

1.1 Организационно-экономическая характеристика ООО «АЛИБИ-Корпорэйшн» 5

1.2 Структура бухгалтерского аппарата предприятия. 8

2 Система внутреннего контроля сбыта (реализации) продукции предприятия ООО "АЛИБИ-Корпорэйшн" 10

2.1 Особенности учета расчетов с покупателями и заказчиками. 10

2.2 Оценка системы внутреннего контроля расчетов с покупателями и заказчиками 14

3 Аудит расчетов с покупателями и заказчиками. 18

3.1 Уровень существенности и оценка аудиторского риска. 18

3.2 Планирование проведения аудиторской проверки. 21

3.3 Пути совершенствования системы бухгалтерского учета и аудита на предприятии 29

Заключение. 32

Список литературы. 34

Введение

В условиях развивающейся рыночной экономики, сложного налогового законодательства, обширной нормативно-законодательной базы, бухгалтерам приходится отслеживать большое количество изменений в уже существующих и появляющихся новых документах.

Все существующие новые и важные документы регулируют бухгалтерский учет и аудит хозяйственных операций, а также сами процессы учета и аудита различных видов хозяйственных операций и их варианты.

Операции расчетов с покупателями и заказчиками многочисленны, периодичность их высока, нормативно-правовая база регулируемого учета данных операций обширна и динамична.

Субъект хозяйствования вправе параллельно применять несколько форм и систем расчетов с покупателями и заказчиками (наличный безналичный расчет, расчеты по полной предоплате и расчеты с частичной предоплатой и пр.), периодически изменять и комбинировать их и т.д. Данный вид расчетов традиционно находится в сфере внимания многочисленных контролирующих органов; наконец ошибки в учетных операциях по расчетам с покупателями и заказчиками способны вызвать крайне негативные финансовые эффекты для предприятия (задержка в поступлении средств способна привести к сбоям в системе финансирования собственной деятельности) и т.д.

Вопросам правового регулирования расчетов с покупателями и заказчиками в России посвящена достаточно обширная и динамичная (как и все новейшее законодательство) нормативная база. Государство достаточно жестко регулирует практику применения тех или иных форм расчетов, вводит определенные требования к их соблюдению, и, конечно, особое внимание со стороны законодательных и контролирующих органов уделяется вопросам бухгалтерского учета расчетов с покупателями и заказчиками предприятия.

Актуальность исследования избранной темы «Методика аудиторской проверки расчетов с покупателями и заказчиками» обусловлено тем, что участок учета расчетов с покупателями и заказчиками является до сих пор самым трудоемким, сложным участком учетной работы бухгалтерии любого предприятия.

Цель курсовой работы – определение содержания учета и аудита расчетов с покупателями и заказчиками, установление порядка отражения в учете расчетов и последовательности процедур контроля, систематизация информационной базы аудиторской проверки расчетов с покупателями и заказчиками.

Предмет исследования: нормативно-правовые документы, регулирующие бухгалтерский учет и аудит расчетов с покупателями и заказчиками; учетная политика, регулирующая порядок учета расчетов с покупателями и заказчиками; вся первичная документация по учету операций расчетов с покупателями и заказчиками; учетные регистры и отчетность.

Объект исследования – расчеты с покупателями и заказчиками на примере Общества с Ограниченной Ответственностью «АЛИБИ-Корпорэйшн».

В рамках курсовой работы представляется целесообразным решить следующие задачи:

- необходимо изучить особенности учета расчетов с покупателями и заказчиками;

- требуется проанализировать процесс организации учета и аудита расчетов с покупателями и заказчиками на примере ООО «АЛИБИ-Корпорэйшн»;

- рассмотреть методику проведения аудита расчетов с покупателями и заказчиками;

- предложить возможные пути совершенствования бухгалтерского учета и аудита на предприятии.

1 Общая характеристика предприятия ООО "АЛИБИ-Корпорэйшн"

Организационно-экономическая характеристика ООО «АЛИБИ-Корпорэйшн»

Общество с Ограниченной Ответственностью «АЛИБИ-Корпорэйшн» создано согласно ГК РФ, Закона об обществах, других нормативных актов, утверждено 20 октября 2006 года.

Общество является производственной коммерческой организацией, и его деятельность направлена на удовлетворение общественных потребностей и извлечение прибыли.

Деятельность общества, права и обязанности его учредителей регулируются ГК РФ, Законом об Обществах, другими нормативными актами, регулирующими деятельность юридических лиц, Уставом, утвержденным руководителями. Образованное общество является юридическим лицом, статус которого определен Уставом общества.

Общество имеет обособленное имущество, самостоятельный баланс, имеет расчетный счет и другие счета в банке.

Учредители вправе изменять состав сформированного ими уставного капитала в порядке, предусмотренном настоящим Уставом. Общество имеет круглую печать со своим наименованием, фирменные и товарные знаки обслуживания, другую атрибутику и исключительные права на их использование.

Предметом деятельности ООО «АЛИБИ-Корпорэйшн» является:

· производство обуви;

· продажа продукции собственного производства.

Имущество ООО «АЛИБИ-Корпорэйшн» составляют основные и оборотные средства, а также иные ценности, стоимость которых отражается на самостоятельном балансе предприятия и формируется из собственных и заемных средств.

Высшим органом управления этого общества является общее собрание участников общества. Собрания учредителей бывают очередные и внеочередные. Все участники общества имеют право присутствовать на общем собрании участников, принимать участие в обсуждении вопросов повестки дня и голосовать для принятия решений.

Руководство текущей деятельностью общества осуществляется директором – единоличным исполнительным органом общества. Директор общества подотчетен общему собранию участников. Директор общества избирается общим собранием участников на 5 лет.

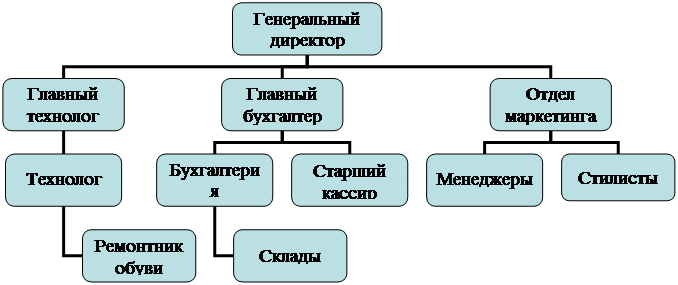

Организационная структура ООО «АЛИБИ-Корпорэйшн» представлена на рисунке 1.

Рис. 1. Организационная структура предприятия

Анализ основных экономических показателей по бухгалтерской отчетности показан в таблице 1.

Таблица 1

|

из

5.00

|

Обсуждение в статье: Организационно-экономическая характеристика ООО «АЛИБИ-Корпорэйшн» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы