|

Главная |

Персонал и численность

|

из

5.00

|

Найм сотрудников будет производиться на конкурсной основе с учетом личных качеств и опыта работы. Планируется ежемесячно оценивать качество работы персонала и поощрять лучших работников.

В соответствии с нормами затрат времени на монтаж изделий и плановым объемом продаж планируется следующая численность работников.

Таблица 3. - Плановая трудоемкость производства продукции.

|

Показатель | годы | |||

| 2010 | 2011 | 2012 | ||

| III кв | IV кв | |||

| Плановый объем монтажных услуг, м2: ворота другое | 200 250 | 100 100 | 700 800 | 800 900 |

| Среднее количество монтажей | 225 | 100 | 750 | 850 |

| Затраты времени на монтаж, час | 370 | 160 | 1220 | 1380 |

Таблица 4. - Плановый годовой баланс эффективного фонда рабочего времени на одного рабочего.

| № п/п | Наименование показателя | дни | часы | В % от номинального фонда раб. Времени |

| 1. | Плановый номинальный фонд рабочего времени для монтажников, работающих посменно | 163 | 1650 | 100 |

| 2. | Целодневные потери | |||

| 2.1. | Очередной отпуск | 12 | 120 | 7,2 |

| 2.2. | Невыходы по болезни | 3 | 30 | 1,8 |

| 3. | Внутрисменные потери: | |||

| 3.1. | Ремонт и профилактика оборудования | 6 | 60 | 3,6 |

| 4. | ИТОГО, потерь | 21 | 210 | 12,7 |

| 5. | Эффективный фонд рабочего времени | 142 | 1440 | 87,3 |

Таблица 5. - Плановая численность рабочих.

|

Показатель | годы | |||

| 2010 | 2011 | 2012 | ||

| III кв | IV кв | |||

| Явочная численность монтажников на смену | 4 | 4 | 4 | 6 |

| Среднесписочная численность монтажников | 6 | 6 | 6 | 8 |

Плановая явочная численность монтажников определялась исходя из плановой трудоемкости и номинального фонда рабочего времени на одного монтажника. Плановая списочная численность монтажников определялась исходя из трудоемкости и эффективного фонда рабочего времени на одного рабочего.

Таблица 6. - Штатное расписание персонала, работающего по сменам на 2011 год.

| Должность | Среднесписочное количество рабочих | Форма оплаты труда | Сдельная расценка за м2, руб. | Часовая тарифная ставка, руб. |

| монтажник ворот | 2 | сдельная | 250 | |

| монтажник металлопластиковых конструкций | 2 | сдельная | 200 | |

| монтажник сервисного обслуживания | 2 | почасовая | 300 |

Таким образом, в плановом периоде численность рабочих составит 6 человек, служащих – 5 человек. Плановый фонд рабочего времени на одного рабочего составит 1 650 часов, что находится в пределах требований трудового законодательства.

Таблица 7. - План накладных расходов, руб.

| статьи затрат | годы | ||||

| III кв 2010 | IV кв 2010 | 2011 | 2012 | 2013 | |

| расходы на содержание административного персонала | 78 000 | 78 000 | 78 000 | 90 000 | 90 000 |

| расходы на содержание офиса | 5 000 | 5 000 | 5000 | 6 000 | 7 000 |

| арендные платежи | 15 000 | 15000 | 18 000 | 25 000 | 30 000 |

| транспортный сбор | 544,48 | 1076,30 | 1210,29 | 1244,20 | 1436,96 |

| затраты на ремонт | 800 | 800 | 800 | 1300 | 1300 |

| ИТОГО | 99 335 | 99 900 | 103 000 | 122 500 | 130 000 |

Расходы на содержание административного персонала рассчитывались в соответствии с должностными окладами и штатным расписанием на планируемый год. Расходы на содержание офиса включают расходы на электроэнергию, потребляемую компьютерами и прочим вспомогательным оборудованием, канцелярские расходы и прочее. Затраты на ремонт рассчитывались в размере 2% от стоимости оборудования.

6.3. Календарный план

В таблице 8 представлен календарный план осуществления проекта.

Таблица 8. – Календарный график подготовки реализации проекта.

| № | Содержание этапа реализации проекта | Календарные сроки исполнения | Суммарные затраты этапа реализации проекта, руб. |

| 1. | Детализация и разработка окончательного варианта бизнес – плана | 01.05.2010 – 01.06.2010 | 1 000 |

| 2. | Регистрация предприятия, заключение договоров (аренды, дилерских и т.д.) | 01.06.2010-01.07.2010 | 150 000 |

| 3. | Подготовка помещения | 01.07.2010–01.08.2010 | 5 000 |

| 4. | Приобретение оснащения и материалов, набор персонала | 01.07.2010–01.09.2010 | 160 000 |

| 5. | Отладка оборудования и обучение персонала | 01.09.2010–14.09.2010 | 1 000 |

| 6. | Реклама | 01.09.201 – 14.09.2010 | 50 000 |

| 7. | Начало работы | 15.09.2010 | |

| ИТОГО | 4,5 месяца | 367 000 |

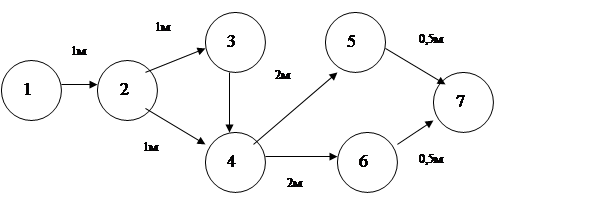

Как видно из планируемых сроков некоторые процессы могут проходить параллельно, некоторые же для начала требуют завершения предыдущих процессов. Чтобы картина реализации проекта стала более ясной изобразим сетевой график.

Анализ критического пути показал, что подготовка проекта займет максимум 4,5 месяца. Но это время может и сократиться, если какие-то процессы пройдут быстрее.

Стоимость предварительного этапа составляет 367 000 рублей. То есть, имея данную сумму денег, фирма может начать работать.

Глава 7. Финансовый план

Все расчеты производились с учетом приведенного прогноза спроса по среднему варианту, как наиболее вероятному. Так как планируется, что подготовительный этап реализации проекта составит 4,5 месяца, то для упрощения таблиц и их наглядности подготовительный период в финансовый план не включается. Затраты на приобретение сырья, оборудования и т.д. переносятся на первый месяц запуска проекта, а затраты на приобретение оборудования не включаются в план доходов и расходов и план движения денежных средств. Эти затраты отражаются в балансовом плане в статьях основных средств и нематериальных активов.

В плане доходов и расходов приведены средние цены на продукцию с учетом планового снижения цен.

Таблица 9. – План доходов и расходов в первый год.

| Показатели | 2010 | 2011 | |||||||||||

| 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| воротные системы | Объем продаж, м2 | 100 | 120 | 100 | 70 | 60 | 50 | 70 | 90 | 110 | 140 | 140 | 100 |

| цена,тыс. руб | 3 | 3 | 3 | 3 | 3 | 3 | 3,1 | 3,1 | 3,1 | 3 | 3 | 3 | |

| издержки, тыс. руб/м2 | 2,7 | 2,7 | 2,7 | 2,7 | 2,7 | 2,7 | 2,8 | 2,8 | 2,8 | 2,7 | 2,7 | 2,7 | |

| роллставни | Объем продаж, м2 | 120 | 150 | 120 | 80 | 50 | 50 | 60 | 100 | 100 | 130 | 130 | 110 |

| цена, тыс. руб | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,6 | 2,6 | 2,6 | 2,5 | 2,5 | 2,5 | |

| издержки, тыс. руб/м2 | 2 | 2 | 2 | 2 | 2 | 2 | 2,1 | 2,1 | 2,1 | 2 | 2 | 2 | |

| услуги монтажа | Объем продаж, м2 | 300 | 350 | 200 | 150 | 150 | 200 | 250 | 350 | 400 | 450 | 500 | 500 |

| цена, тыс. руб | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | |

| издержки, тыс. руб./м2 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | |

| услуги по ремонту | Объем продаж, час | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 |

| цена, тыс. руб | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | |

| издержки, тыс. руб./час | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | |

| сводные показатели | выручка от реализации, тыс руб | 825 | 982,5 | 780 | 567,5 | 462,5 | 455 | 575,5 | 786,5 | 871 | 1037,5 | 1060 | 890 |

| издержки, тыс. руб | 630 | 756,5 | 605 | 431,5 | 344,5 | 330 | 429,5 | 594,5 | 663 | 795,5 | 808 | 660 | |

| прибыль, тыс. руб | 195 | 226 | 175 | 136 | 118 | 125 | 146 | 192 | 208 | 242 | 252 | 230 | |

Таблица 10. План доходов и расходов на три года.

| Показатели | 2011 | 2012 | 2013 | ||

| воротные системы | Объем продаж, м2 | 1150 | 1350 | 1500 | |

| цена, тыс. руб | 3 | 3,2 | 3,4 | ||

| издержки, тыс руб/м2 | 2,7 | 2,8 | 2,9 | ||

| роллставни | Объем продаж, м2 | 1200 | 1300 | 1650 | |

| цена, тыс. руб | 2,5 | 2,6 | 2,7 | ||

| издержки, тыс руб/м2 | 2 | 2,1 | 2,2 | ||

| услуги монтажа | Объем продаж, м2 | 3300 | 3600 | 4000 | |

| цена, тыс. руб | 0,45 | 0,45 | 0,5 | ||

| издержки, тыс руб/м2 | 0,25 | 0,25 | 0,3 | ||

| услуги ремонта | Объем продаж, час | 3600 | 3600 | 3600 | |

| цена, тыс. руб | 0,3 | 0,3 | 0,3 | ||

| издержки, тыс руб/час | 0,15 | 0,15 | 0,15 | ||

| сводные показатели | выручка от реализации, тыс руб. | 9015 | 10400 | 12635 | |

| издержки, тыс. руб | 6870 | 7950 | 9720 | ||

| прибыль, тыс. руб | 2145 | 2450 | 2915 | ||

План денежных поступлений и платежей отражает движение денежных средств и расчетов и позволяет оценить ликвидность и платежеспособность проектируемого предприятия. Его принципиальное отличие от плана денежных поступлений и платежей заключается в том, что план движения денежных средств учитывает фактическое движение денежных средств, что позволяет учесть и отследить неравномерное использование предприятием денежных средств во времени (связанное, например, со сроками уплаты налогов, оплатой поставок и т.д.).

Таблица 11.- План денежных поступлений и расходов в первый год.

| 2011 | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | год | |

| Доход от продажи товаров и услуг | 195 | 226 | 175 | 136 | 118 | 125 | 146 | 192 | 208 | 242 | 252 | 230 | 2145 |

| наличные оборотные средства | 825 | 982,5 | 780 | 567,5 | 462,5 | 455 | 575,5 | 786,5 | 871 | 1037,5 | 1060 | 890 | 9293 |

| Денежные издержки на производство и реализацию товаров и услуг по статьям | |||||||||||||

| заработная плата | 78 | 78 | 78 | 78 | 78 | 78 | 78 | 78 | 78 | 78 | 78 | 78 | 936 |

| Отчисления с фонда заработной платы | 20,44 | 20,44 | 20,44 | 20,44 | 20,44 | 20,44 | 20,44 | 20,44 | 20,44 | 20,44 | 20,44 | 20,44 | 245,28 |

| отчисления 10% амортизации | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 96 |

| Закупка материалов, сырья, комплектующих | 630 | 756,5 | 605 | 431,5 | 344,5 | 330 | 429,5 | 594,5 | 663 | 795,5 | 808 | 660 | 7048 |

| аренда | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 180 |

| расходы на содержание офиса | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 60 |

| налог на прибыль | 173,94 | 167,4 | 325,98 | ||||||||||

| Суммарные затраты денежных средств | 768,94 | 845,44 | 718,94 | 557,94 | 483,44 | 468,94 | 580,94 | 733,44 | 801,94 | 934,44 | 934,44 | 661,44 | 8490,28 |

| Добавление к активной части баланса | 56,06 | 137,06 | 61,06 | 9,56 | -20,94 | -13,94 | -5,44 | 53,06 | 69,06 | 103,06 | 125,56 | 228,56 | 802,72 |

Таблица 12. План денежных поступлений и расходов по годам.

| Показатели | 2011 | 2012 | 2013 |

| Доход от продажи товаров и услуг | 2145 | 2450 | 2915 |

| наличные оборотные средства | 9293 | 10400 | 12635 |

| Денежные издержки на производство и реализацию товаров и услуг по статьям | |||

| Расходы на оплату труда | 936 | 956 | 970 |

| Отчисления с фонда оплаты труда | 245,28 | 248,56 | 252,2 |

| отчисления 10% амортизации | 96 | 96 | 96 |

| Закупка материалов, сырья, комплектующих | 5195 | 6410 | 8180 |

| аренда | 180 | 240 | 300 |

| расходы на содержание офиса | 60 | 60 | 70 |

| налог на прибыль | 394,8 | 416,7 | 450,45 |

| Суммарные затраты денежных средств | 8490,28 | 9231,76 | 10564,32 |

| Добавление к активной части баланса | 802,72 | 1168,24 | 2070,68 |

В таблице 12 представлены основные финансовые показатели проекта:

Таким образом, интегральный экономический эффект за 3 года составит 2 915 тыс. руб.

В связи с тем, что в планируемом периоде фирме не потребуется использовать заемные средства, коэффициенты, связанные с анализом структуры задолженности и ликвидности предприятия не рассматривались.

Планируется начать реализацию проекта во второй половине 2010 года. Первые 4,5 месяца – подготовительный этап, который не учитывался при составлении финансового плана.

|

из

5.00

|

Обсуждение в статье: Персонал и численность |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы