При осуществлении инновационного проекта необходимо определить основные риски, с которыми можно столкнуться при реализации проекта. Возможность управления рисками, понимание их особенностей именно в конкретном проекте, позволяют инвестору организовать эффективное управление проектом, избежать ошибок, которые могут привести к непредвиденным затратам и даже поставить под угрозу саму идею реализации проекта.

Существуют три основных типа рисков для действующих предприятий: производственные, финансовые и политические риски. Поскольку на последний вид рисков возможно минимальное воздействие, в связи с этим их можно только учитывать, а управлению подлежат первые два.

Производственными рисками, возникающими в ходе эксплуатации нового клапана, являются следующие:

· увеличение стоимости работ завода-изготовителя;

· ухудшение их качества;

· увеличение расходов на техническое обслуживание в соответствии с установленным регламентом и его периодичность;

· недостаточная квалификация персонала;

· нарушение персоналом производственной и трудовой дисциплины.

Производственные риски напрямую оказывают влияние на процесс эксплуатации и качество готовой продукции, и, следовательно, на финансовый результат проекта.

· ошибки в расчетах при финансовом планировании проекта;

· несоблюдение графика финансирования проекта по срокам и объемам, что приводит к увеличению срока реализации проекта и, следовательно, финансовым потерям;

· возникновение дополнительных расходов на оплату труда специалистов на стадии монтажа и наладки из-за изменения сроков запуска в эксплуатацию клапана в связи с неготовностью или неисправностью вспомогательного оборудования;

· увеличение издержек из-за увеличения периода пуско-наладочных работ;

· ухудшение условий кредитования в случае привлечение заемных денежных средств.

Теперь посмотрим, что станет с показателями эффективности при наступлении рисковых ситуаций. На практике рассчитать все виды рисков без специального программного обеспечения не представляется возможным. Для курсового проекта достаточно будет рассмотреть, к примеру, увеличение себестоимости и рост затрат на проект.

6.1. Увеличение себестоимости.

Допустим, что произошло удорожание используемых материалов в силу каких-либо причин, например из-за снижения качества сырья у используемых поставщиков или закрытие их ресурсных баз, что привело к необходимости закупки материалов в другом месте, и это повлекло за собой увеличение их стоимости или увеличение транспортных расходов. Например, затраты на сырье и материалы в 3м году составили 500 000 тыс. руб., а в 4м – 520 000 тыс. руб. Предположим также, что затраты на персонал также увеличились, в 3м году составили 13 000 тыс. руб. и в 4м – 14 000 тыс. руб. Тогда отчет о прибылях и убытках примет следующий вид:

Таблица 22. Отчет от прибылях и убытках при увеличении себестоимости, тыс. руб.

Показатели

Годы

3

4

1. Выручка от реализации

1 539 720

1 693 692

2. Сырье и материалы

500 000

520 000

3. Заработная плата

13 000

14 000

4. Отчисления на социальные нужды

3 807

4 150

5. Прочие переменные издержки (кроме амортизации и процентов за кредит)

107 442

117 112

6. Переменные издержки – всего ([2]+[3]+[4]+[5])

624 249

655 262

7. Валовая прибыль ([1]-[6])

915 471

1 038 430

8. Постоянные издержки (кроме амортизации и процентов за кредит)

700 934,5

700 934,5

9. Амортизация

1 994,9

1 994,9

10. Проценты по кредитам

75,0

40,1

11. Постоянные издержки ([8]+[9]+[10])

703 004,4

702 969,5

12. Суммарные издержки ([6]+[11])

1 327 253,4

1 358 231,5

13. Прибыль до налогообложения ([1]-[12])

212 466,6

335 460,5

14. Налог на прибыль

50 992

80 510,5

15. Чистая прибыль ([13]-[14])

161 474,6

254 950

16. Чистая прибыль от модернизации

122,67

193,69

Ставка дисконта останется прежней.

Рассчитаем денежные потоки проекта.

Таблица 23. Денежные потоки проекта при увеличении себестоимости (в тыс. руб.)

Показатели

Годы

3

4

Инвестиционная деятельность

- 768,6

-

Операционная деятельность:

161 474,6

254 950

Выручка

1 539 720

1 693 692

Операционные расходы

1 327 253,4

1 358 231,5

Налоги

50 992

80 510,5

Финансовая деятельность:

461,042

-307,558

Собственные средства

268,6

-

Заемные средства

500

-

Возврат кредита

307,558

307,558

в том числе проценты

75

40,116

Баланс наличности на начало года

0

48 030 879

Баланс наличности на конец года

48 030 879

48 204 800

Денежный поток за период

161 167

254 642

Дисконтированный денежный поток за период

133 124

173 921

Дисконтный множитель при ставке дисконтирования 21%

0,826

0,683

Свободный денежный поток

160 631

254 910

Дисконтированный свободный денежный поток

132 681

174 103

Чистый дисконтированный доход

306 785

ЧДД снизился, но все еще больше нуля, следовательно, проект устойчив к данному виду риска.

Теперь рассчитаем внутреннюю норму доходности:

Е = 21%; пусть Е = 40%;

ЧДД (Е1) = 306 785; ЧДД (Е2) = -244 792

ВНД = 0,3157 = 31,57%

ВНД остается больше принятой нормы дисконта, следовательно, проект устойчив к данному виду риска.

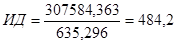

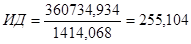

Теперь рассчитаем индекс доходности.

тыс. руб.

Дисконтированные инвестиции не изменятся, они равны 635,296 тыс. руб.

Согласно этому показателю инновационный проект устойчив к увеличению себестоимости.

Срок окупаемости инвестиций изменятся следующим образом:

года.

При увеличении себестоимости проект будет окупаться на 2 месяца дольше.

6.2. Рост затрат на проект.

Предположим, что в 2 раза подорожали новые узлы и детали, используемые в проекте. Тогда инвестиций потребуется 1193,9 тыс. руб., и кредит в банке следует взять в размере 1 400 тыс. руб.

Объемы финансирования по проекту при росте затрат на него показаны в таблице 24, а расчет процентов по кредиту – в таблице 25.

Таблица 24. Финансирование проекта, тыс. руб.

Источники финансирования

Сумма

Собственные средства (нераспределенная прибыль)

Кредит

Итого

268,6

1400,0

1 668,6

Таблица 25. Расчет процентов по кредиту

Годы

Долг на начало, тыс. руб.

Аннуитет

Погашенные проценты, тыс. руб.

Кредит погашенный, тыс. руб.

Долг на конец, тыс. руб.

3

1400,00

861,16

210,00

651,16

748,84

4

748,84

861,16

112,33

748,84

0,00

Итого

-

-

322,33

1 400,00

-

Исходя из этого, определим финансовые результаты проекта:

Таблица 26. Отчет о прибылях и убытках при увеличении затрат на проект, тыс. руб.

Показатели

Годы

3

4

1. Выручка от реализации

1 539 720

1 693 692

2. Сырье и материалы

456 205,5

497 218

3. Заработная плата

12 702,7

13 845

4. Отчисления на социальные нужды

3 807

4 150

5. Прочие переменные издержки (кроме амортизации и процентов за кредит)

107 442

117 112

6. Переменные издержки – всего ([2]+[3]+[4]+[5])

580 157,2

632 325

7. Валовая прибыль ([1]-[6])

959 562,8

1 061 367

8. Постоянные издержки (кроме амортизации и процентов за кредит)

700 934,5

700 934,5

9. Амортизация

1 994,9

1 994,9

10. Проценты по кредитам

210,00

112,33

11. Постоянные издержки ([8]+[9]+[10])

703 139,4

703 041,73

12. Суммарные издержки ([6]+[11])

1 283 296,60

1 335 366,73

13. Прибыль до налогообложения ([1]-[12])

256 423,40

358 325,27

14. Налог на прибыль

61 542

85 998

15. Чистая прибыль ([13]-[14])

194 881,78

272 327,21

16. Чистая прибыль от модернизации

136,5

199,3

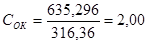

Величина заемного капитала изменится, а значит, изменится и WACC:

= = 0,1774 = 18%.

Рассчитаем денежные потоки при увеличении затрат на проект.

Таблица 21. Денежные потоки проекта при увеличении затрат на него, тыс. руб.

Показатели

Годы

3

4

Инвестиционная деятельность

-1 668,6

-

Операционная деятельность:

194 881,4

272 327,27

Выручка

1 539 720

1 693 692

Операционные расходы

1 283 296,60

1 335 366,73

Налоги

61 542

85 998

Финансовая деятельность:

807,44

-861,16

Собственные средства

268,6

-

Заемные средства

1400,0

-

Возврат кредита

861,16

861,16

в том числе проценты

210,00

112,33

Баланс наличности на начало года

-

Баланс наличности на конец года

Денежный поток за период

194 289

271 466

Дисконтированный денежный поток за период

160 569

185 415

Дисконтный множитель при ставке дисконтирования 18%

0,847

0,718

Свободный денежный поток

193 271

272 215

Дисконтированный свободный денежный поток

159 728

185 926

Чистый дисконтированный доход

345 655

ЧДД практически не изменился.

Теперь рассчитаем внутреннюю норму доходности:

ВНД =

Е = 18%; пусть Е = 60%;

ЧДД (Е1) = 345 655; ЧДД (Е2) = -227 546

ВНД = 0,4333 = 43,33% - снизилась ненамного.

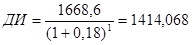

Дисконтированный суммарный доход (ДД) составит:

тыс. руб.

тыс. руб.

Согласно этому показателю инновационный проект устойчив к повышению затрат на него.

Срок окупаемости изменится:

года, т.е. 4 года 3 месяца.

Увеличение затрат на проект более чем в два раза увеличит срок его окупаемости.

Заключение

В курсовой работе был рассмотрен проект по реконструкции и модернизации линии розлива на пивоваренном заводе. Разработан план маркетинга, произведен расчет инвестиционных затрат по всем этапам проекта. Для определения эффективности проекта рассчитан чистый дисконтированный доход, составивший 346 323 000 руб., определяющий доход инвестора от вложения своих средств в проект. Рассчитана внутренняя норма доходности, составившая 44,53%. Это та максимально приемлемая ставка дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника. Рассмотрены виды рисков, влияющие на проект, и произведен расчет эффективности проекта при реализации некоторых из них. Как видно из расчетов, данный проект довольно устойчив к рискам, хотя при большом увеличении затрат на проект более чем в два раза увеличивается срок окупаемости.

В результате курсового проектирования была изучена методика построения модели инвестиционного процесса и определения эффективности инновационного проекта, изучены существующие факторы риска для данной области производства и отнесение их на разные этапы осуществления проекта, проведена разработка различных вариантов осуществления проекта.

Список литературы

1. Ананьин А.Д., Юхин Г.П., Нешитая Г.Ф. Бизнес-планирование в дипломных проектах по агроинженерии. – М.: КолосС, 2007;

2. Чернов В.А. Инвестиционный анализ. – М.: Юнити, 2008;

3. Серов В.М. Инвестиционный менеджмент: Учеб. пособие.- М.: ИНФРА-М, 2000;

4. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). ОАО «НПО «Издательство «Экономика», 2000.

5. Белых А. «Фаза брожения». «Бизнес журнал» ноябрь-декабрь 2007 №22 (131), стр. 30-34.

[1] Дал – сокращенное от декалитр; 1 дал = 10 литров.

= 21%; пусть Е

= 21%; пусть Е  = 40%;

= 40%; тыс. руб.

тыс. руб.

года.

года. =

=  = 0,1774 = 18%.

= 0,1774 = 18%.

= 60%;

= 60%; тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.

года, т.е. 4 года 3 месяца.

года, т.е. 4 года 3 месяца.