|

Главная |

Развитие финансового менеджмента в России

|

из

5.00

|

В дореволюционной России понятие финансового менеджмента как самостоятельная наука не существовало. Однако два направления, входящие в базовую структуру этой науки в современном ее понимании – финансовые вычисления и анализ баланса, успешно развивались и в это время.

Развитие теории и практики финансовых и коммерческих вычислений в России связано с трудами замечательного русского математика, финансиста и бухгалтера Н.С.Лунского, одного из родоначальников финансового менеджмента в России. А в 1920-е годы теория баланса была сформулирована в трудах А.П.Рудановского, Н.А.Блатова, И.Р.Николаева.[7]

Осуществляемые с 1990-х годов в рамках перевода экономики на рыночные рельсы новации: изменение банковской системы, внедрение новых форм собственности, трансформация бухучета, сделали актуальными управление финансовыми ресурсами.

Переход к рыночным отношениям приводит к разделению функций управления финансами на уровне государства и финансовых отношений организации до саморегулирования в рамках коммерческой организаций, что создает формальную основу для реализации финансового менеджмента. В функциях государства остается финансирование социальной сферы, а у коммерческой организации — самофинансирование собственного развития, поэтому благополучие организации зависит от правильности действий и быстроты реакции управленческого персонала этой организации, а не от финансирования государства.[8]

Первоначально функциями финансового менеджмента занимались специалисты в области экономики предприятия, плановики, бухгалтеры-аналитики, которые шли от учета и проведения расчетов, построения планов, прогнозов и калькулирования цен к вопросам подготовки и принятия решений по широкому спектру проблем управления ресурсами предприятия. За финансовым менеджментом закрепилась роль контроля, строжайшего учета и оптимизации издержек производственного процесса. Последнее связано с постановкой налогового планирования на предприятии.

Следующим шагом в развитии финансового менеджмента стала разработка универсальных правил и процедур для принятия решений в этой области, что позволило интерпретировать его как совокупность общих стандартизированных финансовых методов, процедур и технологий. Руководители предприятий учатся самостоятельно принимать финансовые решения по формированию финансовых ресурсов и их структуре, по направлениям вложения средств, по использованию новых финансовых инструментов.

На современном этапе развития рыночных отношений, когда организации функционируют в условиях нестабильного социально-экономического окружения, их руководство понимает необходимость быстрых изменений в управлении, в том числе в элементах финансового менеджмента. Это приводит к необходимости реализации системных принципов.

Анализ различных подходов к определению предметной области финансового менеджмента позволяет исследователям сделать вывод, что эволюция взглядов на предмет финансового менеджмента в сжатой, концентрированной форме повторяет в общих чертах исторически сложившиеся и чередовавшиеся постулаты эффективного управления в общем менеджменте.[9]

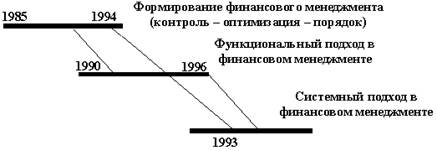

В систематизированном виде содержание этапов развития финансового менеджмента в России представлено в табл. 1 и на рис. 1.

Таблица 1. - Этапы развития финансового менеджмента

| Период | Этап | Основные постулаты |

| 1985—1994 гг. | Формирование самостоятельной области финансового менеджмента | строжайший контроль, оптимизация издержек, правильное проведение финансовых операций |

| 1990—1996 гг. | Функциональный подход | выделение функций финансового планирования, организации и контроля |

| 1993 г.– настоящее время | Системный подход | разработка универсальных процедур для принятия решений, выделение элементов системы финансового менеджмента, определение их взаимосвязей |

Рис. 1. Временные этапы финансового менеджмента в России

Эволюция, представленная на рисунке 1, — это объективное развитие теоретического обоснования финансового менеджмента, вызванное потребностями практики. Поэтому ряд авторов работ, посвященных финансовому менеджменту, тяготеют к нескольким направлениям и в развитии переходят от одного подхода к другому, т.к. возникает объективная необходимость в их переосмыслении.

Однако, имеющиеся методы и инструменты финансового менеджмента, анализируемые в литературе и применяемые в российской практике, не рассматриваются в комплексе, во взаимосвязи с общей системой управления организацией. А также не учитывается необходимость адаптации системы финансового менеджмента коммерческой организации, приспособления к цикличности развития организации. На самом деле под воздействием изменений внешней среды на каждом историческом этапе переходного процесса к рыночной экономике организация изменяется, переходя от одной фазы своего жизненного цикла к другой. Следовательно, в ней должна изменяться и система финансового менеджмента (ситуационный подход).

|

из

5.00

|

Обсуждение в статье: Развитие финансового менеджмента в России |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы