|

Главная |

Управление активами (основным и оборотным капиталом)

|

из

5.00

|

Финансовые ресурсы, предназначенные для развития производственно-торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы),представляют собой капитал в его денежной форме. Капитал-это деньги, пущенные в оборот и приносящие доходы от этого оборота. Оборот денег осуществляется путем вложения их в предпринимательство, передачи в заем, сдачи в наем. Капитал-это деньги, предназначенные для извлечения прибыли.

Основные фонды (основной капитал) представляют собой средства труда, которые многократно используются в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. К основным средствам относятся средства труда стоимостью свыше 100 МРОТ за единицу и сроком службы более одного года.

Жизненный цикл основных средств состоит из следующих этапов: поступление-участие в производственном процессе - перемещение внутри предприятия – ремонт – сдача в аренду – инвентаризация – выбытие.

Стоимость основных фондов частями, по мере их износа, переносится на стоимость продукции и возмещается в процессе ее реализации. Особенности воспроизводства основных фондов определяются рядом характерных признаков, к которым относятся: постепенный перенос стоимости основных фондов на стоимость изготовленной продукции; движение потребительной стоимости и стоимости; оборот стоимости фондов; частичное воспроизводство стоимости в готовой продукции и ее накопление в денежной форме; возобновление основных фондов в вещественно-натуральной форме через более или менее длительные периоды периоды времени. Следует отметить, что вложения денежных средств в фонды осуществляются авансом, поэтому понятие вложенных средств адекватно понятию авансируемых средств.

Соотношение отдельных видов основных фондов в соответствии с принятой классификацией составляет структуру фондов, которая характеризуется удельным весом стоимости каждой группы в общем объеме производственных основных фондов. В составе основных производственных фондов различаются активная и пассивная части. Активные основные фонды непосредственно воздействуют на продукт, определяют масштабы его производства и уровень производительности труда работников. К ним относятся машины и оборудование, инструмент. Пассивная часть основных фондов охватывает те из них, которые создают необходимые условия для процесса труда: здания, сооружения и т. п.

Оборотный капитал (оборотные средства)- это часть капитала предприятия, вложенного в его оборотные активы, которые возобновляются с определенной регулярностью для обеспечения текущей деятельности и, как минимум, однократно оборачиваются в течение года или одного производственного цикла.

Оборотные активы делятся, в зависимости от способности более или менее легко обращаться в деньги, на медленнореализуемые – производственные запасы, быстрореализуемые – дебиторская задолженность и наиболее ликвидные – кратко-срочные финансовые вложения и денежные средства.

Величина каждого компонента оборотного капитала зависит от результатов деятельности тех или иных подразделений предприятия. На объем и скорость изменений оборотного капитала влияет также внешнее окружение предприятия (товарные рынки, рынки капиталов и финансовые учреждения). Типичным примером являются сильные колебания объема товарно-материальных запасов в сезонных отраслях. Когда спрос на продукцию начинает расти, запасы готовой продукции сокращаются, а дебиторская задолженность растет. Цикл можно считать завершенным, когда дебиторская задолженность обращается в деньги.

Оборотный капитал важен прежде всего с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Поскольку изменение величины оборотных (текущих) активов сопровождается изменением краткосрочных (текущих) пассивов, оба эти объекта учета рассматриваются, как правило, совместно в рамках политики управления чистым оборотным капиталом, величина которого рассчитывается как разность между оборотным капиталом и краткосрочными пассивами.

Производственная деятельность сопровождается непрерывным перемещением фондов из одной формы активов в другую.

Фонды – это финансовый термин, обозначающий ресурсы, вложенные в активы предприятия в виде денежных средств, дебиторской задолженности, запасов, а также оборудования или получаемые предприятием в виде банковских займов и кредитов, облигаций и акционерного капитала. При известных обстоятельствах движение фондов вызывает изменение в потоках денежных средств, которые под действием всех решений определяют в долгосрочном периоде финансовую жизнеспособность предприятия. Время их полного оборота отражает среднее время вложения средств в запасы и дебиторскую задолженность. В интересах предприятия – максимально возможное сокращение продолжительности этого оборота.

В современных условиях одним из важнейших направлений финансового менеджмента является обеспечение ликвидности, т. е. поддержание способности предприятия своевременно оплачивать расходы и долговые обязательства. Ликвидность и движение потоков денежных средств тесно связаны между собой. Концепции прибыльности, чистого оборотного капитала, чистого дохода и потока фондов, с которыми имеют дело бухгалтеры, не базируются на концепции движения потоков денежных средств. В центре внимания этих концепций находится приход и расход, фиксируемые бухгалтерским учетом, смысл которого состоит в фиксации расходов и поступлений за определенный периоды.

Чистый оборотный капитал также связан с концепцией движения фондов. Эта величина является разностью между текущими активами и текущими пассивами в определенный момент времени. Чистый оборотный капитал – исключительно количественное понятие, которое не содержит информации о качестве текущих активов или пассивов. Поскольку понятие чистого капитала связано с текущими активами, которые, в конечном счете, будут превращены в денежные средства, существует связь между чистым оборотным капиталом предприятия и его денежными средствами.

Чистый оборотный капитал может быть представлен как часть постоянного (собственного и долгосрочного заемного) капитала, направленного на финансирование оборотных средств. Его можно рассчитать:

Чистый оборотный капитал = (Собственный капитал + Долгосрочные пассивы) – Внеоборотные активы.

С другой стороны, чистый оборотный капитал может рассматриваться как часть оборотных средств, не покрываемая краткосрочной кредиторской задолженностью, отсюда его расчет:

Чистый оборотный капитал = Оборотные активы – Краткосрочные пассивы.

Целевой установкой политики управления чистым оборотным капиталом является определение объема и структуры оборотных активов, источников их покрытия и соотношение между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Для достижения этой цели требуется решение следующих задач:

1. Поддержание оборотных средств в размере, минимизирующем риск утраты ликвидности. Решение только этой задачи дает простейший вариант управления оборотным капиталом, при котором следует стремиться к наращиванию чистого оборотного капитала: чем больше чистый оборотный капитал, тем меньше риск потери ликвидности.

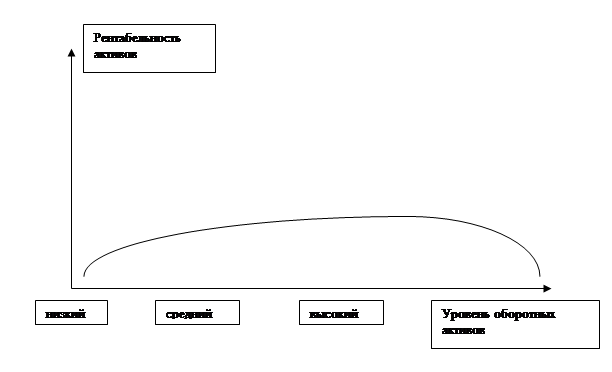

2. Поддержание оборотных средств в объеме и структуре, максимизирующих норму прибыли на капитал – рентабельность активов (прибыль / активы). При низком уровне оборотных средств производственная деятельность сопровождается перебоями и потерей прибыли. При некотором оптимальном уровне – рентабельность активов максимальна.

Дальнейшее повышение оборотных средств ведет к появлению бездействующих активов, замедлению оборачиваемости оборотных средств, излишним издержкам их финансирования, что обуславливает снижение нормы прибыли на капитал. Зависимость между уровнем оборотных активов и рентабельностью активов:

Видна противоречивость первой и второй задач: чем больше чистый оборотный капитал, тем больше ликвидность, но меньше прибыльность активов. Таким образом, политика управления оборотным капиталом должна обеспечить компромисс между рисками утраты ликвидности и потери прибыльности.

По источнику возникновения риски условно делят на левосторонние, обусловленные изменениями в оборотных активах, и правосторонние, обусловленные изменениями в обязательствах.

Левосторонние риски:

1. Недостаточный объем оборотных активов:

А) денежных средств – связан с риском прерывания производственного процесса, возможным невыполнением обязательств либо с потерей возможной дополнительной прибыли;

Б) собственных кредитных возможностей – ведет к слишком жесткой и неконкурентной кредитной политике, чреватой потерей клиентов и приносимых ими доходов;

В) производственных запасов – связан с риском дополнительных издержек или остановки производства.

2. Излишний объем оборотных активов:

А) излишек свободных денежных средств ведет к неполучению прибыли от вложений на рынке краткосрочных капиталов;

Б) «раздутая» дебиторская задолженность сопровождается ростом потерь по безнадежным долгам;

В) чрезмерные запасы увеличивают расходы по хранению и риск морального старения; поддержание излишних активов требует излишних издержек финансирования, что также сокращает доходы.

Оборотным средствам соответствую два вида политики управления оборотными активами: ограничительная и осторожная. Если предприятие будет придерживаться ограничительной политики в отношении оборотных средств, оно будет держать минимальный уровень страховых запасов денежных средств и товарно-материальных ценностей и проводить жесткую кредитную политику, несмотря на то, что это может привести к снижению объема реализации.

Ограничительная политика в отношении оборотных средств предполагает получение выгоды от относительно меньшего объема финансовых ресурсов, омертвленных в оборотных средствах, вместе с тем она влечет за собой наибольший риск. Ограничительная политика ведет к ускорению оборачиваемости запасов и дебиторской задолженности, следовательно, результатом ее является относительно короткий период обращения денежных средств. Противоположную тенденцию имеет осторожная политика, которая допускает более высокий уровень запасов и дебиторской задолженности и, значит, более продолжительный период обращения денежных средств.

Правосторонние риски возникают при следующих обстоятельствах.

Высокий уровень кредиторской задолженности. Когда предприятие приобретает запасы с отсрочкой платежа, образуется кредиторская задолженность с определенными сроками погашения.

Неоптимальное сочетание между краткосрочными и долгосрочными источниками заемных средств. Долгосрочные источники дороже, в некоторых случаях именно они могут обеспечить меньший риск ликвидности и большую суммарную эффективность.

Высокая доля долгосрочного заемного капитала. Если чрезмерная краткосрочная кредиторская задолженность повышает риск потери ликвидности, то чрезмерная доля долгосрочных источников повышает риск снижения рентабельности.

Поиск путей достижения между рисками потери ликвидности, прибыльности и состоянием оборотных средств и источников их покрытия ведет, с одной стороны, к увеличению оборотных средств и доли постоянного капитала в их финансировании, а с другой стороны, - к снижению оборотных средств как менее доходных активов и увеличению доли более дешевых краткосрочных источников финансирования.

|

из

5.00

|

Обсуждение в статье: Управление активами (основным и оборотным капиталом) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы