|

Главная |

Собственные и привлеченные средства.

|

из

5.00

|

Управлять финансами – прежде всего управлять капиталом. Капитал характерен тем, что в общем случае нельзя создать его исчерпывающий образ, который мог бы быть материализован и, как следствие этого, доступен для восприятия органами чувств человека в отличие от обычных материальных объектов. Некоторые исследователи склонны рассматривать капитал с позиции обобщения всех источников предприятия, т. е. капитал сводится к финансовым ресурсам.

Финансовые ресурсы – денежные доходы, поступления и накопления, находящиеся в распоряжении организаций и государства, предназначенные для осуществления затрат по простому и расширенному воспроизводству, выполнения обязательств перед финансово-кредитной системой.

Капитал – это свободное от обязательств имущество организации, тот стратегический резерв, который создает условия для ее развития, при необходимости адсорбирует убытки и является одним из важнейших ценообразующих факторов, когда речь идет о цене самой организации. Капитал – это наивысшая форма мобилизации финансовых ресурсов.

Сущность капитала выражается в его функциях

1. Капитал – производственный ресурс (фактор производства).

Накопленные экономические блага могут быть задействованы, прежде всего, в производственном процессе. Используемый в процессе производства товаров и услуг капитал является фактором производства, т.е. является ресурсом, оказывающим определяющее воздействие на результаты производства. Как фактор производства капитал характеризуется определенной производительностью.

2. Капитал – объект собственности и распоряжения.

Как объект собственности и распоряжения, капитал формирует также определенные пропорции его использования отдельными субъектами хозяйствования, отражаемые соотношением собственного и заемного капитала. Это соотношение характеризуется в экономической теории категорией «структура капитала». Оно влияет на многие аспекты эффективности хозяйственной деятельности организации и в значительной степени определяет уровень ее рыночной стоимости.

3. Капитал – часть финансовых ресурсов.

С этой точки зрения достаточная величина капитала означает не только возможность выплаты компенсации кредиторам в случае ликвидации хозяйствующего субъекта, но и поддержание его платежеспособности путем создания резерва на случай убытков, т.е. капитал служит «деньгами на черный день». В процессе выполнения своей функции как финансового ресурса капитал обеспечивает средства, необходимые для создания, организации и функционирования хозяйствующего субъекта, для организационного роста и разработки новых видов продукции, услуг до привлечения заемных средств.

С позиций управления капиталом, как важнейшей составной частью финансовых ресурсов, необходимо:

· определение оптимального состава и структуры финансовых ресурсов;

· установление потребности организации в финансовых ресурсах;

· выбор и при необходимости конструирование инструментов финансирования, обращающихся на финансовом рынке;

· целевое использование финансовых ресурсов в соответствии с их назначением;

· сохранность финансовых ресурсов.

4. Капитал – источник доходов.

Как источник дохода капитал является одним из важнейших средств формирования будущего благосостояния его владельцев. Размер дохода на капитал составляет основу формирования затрат по его привлечению и использованию в экономическом процессе, который характеризуется категорией «цена капитала». Как источник дохода капитал представляет собой постоянно возрастающую экономическую ценность. Формирование таких условий предопределяет одну из важнейших задач управления капиталом.

5. Капитал – объект временного предпочтения.

Процесс функционирования капитала непосредственно связан с фактором времени. Альтернативные формы временного предпочтения возникают на всех стадиях функционирования капитала. На стадии накопления капитала альтернатива временного предпочтения определяет необходимость выбора между текущим потреблением дохода и его сбережением. На стадии использования капитала как фактора производства альтернатива временного предпочтения заключается в выборе возможностей реализации производственных целей во времени. В данном случае временное предпочтение связано с альтернативным выбором сферы приложения капитала в технологически сложных и простых производствах, а также в производствах с различными сезонными составляющими.

6. Капитал – объект купли- продажи.

Как объект купли-продажи капитал формирует особый вид рынка – рынок капитала, который характеризуется спросом, предложением и ценой, а также определенными субъектами рыночных отношений.

Спрос на капитал порождает стремление к его приобретению, прежде всего, как инвестиционного ресурса и фактора производства.

Предложение капитала порождает стремление к его реализации в экономическом процессе как накопленной ценности.

Цена на капитал в системе рыночных отношений формируется под воздействием спроса и предложения. Эта цена отражает экономические интересы продавцов и покупателей капитала в различных его формах.

7 Капитал – носитель фактора риска.

Носителем фактора риска капитал выступает как источник дохода в процессе его использования в предпринимательской деятельности. Уровень риска использования капитала находится в прямой зависимости от уровня ожидаемой его доходности. Чем выше ожидаемый уровень доходности капитала при его использовании, тем выше будет сопутствующий ему уровень риска, и наоборот.

8. Капитал – носитель фактора ликвидности.

Эта характеристика капитала обеспечивает постоянную возможность его реинвестирования при наступлении неблагоприятных экономических и других условий его использования в определенной сфере предпринимательской деятельности и в определенном регионе. Различные формы и виды капитала, задействованного в экономическом процессе, обладают различной степенью ликвидности. Эти различия определяются степенью мобильности капитала, как инвестиционного ресурса и фактора производства, инвестиционными качествами различных финансовых инструментов инвестирования, уровнем развития рынка капитала и характером его государственного регулирования.

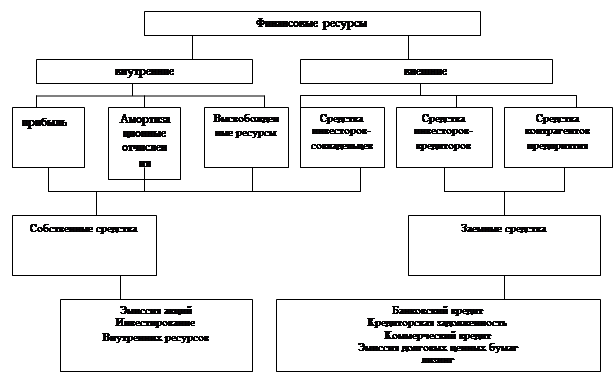

Как видно из схемы, финансирование может быть внешним и внутренним. Собственные сбережения превращаются в инвестиции прямо и непосредственно, не проходя при этом через финансовый рынок. Это прежде всего амортизационный фонд и нераспределенная прибыль. Для того, чтобы превратится в инвестиции, чужие сбережения должны пройти через структуры финансового рынка. Здесь они образуют два потока. Один из них попадает к конечным заемщикам, минуя финансовых посредников. Второй поток чужих сбережений сначала аккумулируется финансовыми посредниками, а затем передается конечным заемщикам.

Источники финансовых ресурсов делятся также на собственные и заемные. Они отличаются друг от друга степенью подчиненности и взаимозависимости, сферой возникновения, условиями привлечения и использования. В состав собственного капитала входят такие элементы, как уставной капитал, добавочный капитал, резервный фонд, фонды специального назначения, нераспределенная прибыль.

Элементы заемного капитала делятся в зависимости от срока погашения возникающей задолженности на краткосрочные и долгосрочные. Долгосрочный заемный капитал важен как источник долгосрочного инвестирования, являющегося финансовой базой для реконструкции и модернизации действующих предприятий. Заемные используются на принципах возвратности, срочности и, как, правило, платности; собственные – на принципе платности. Принцип платности является общим при использовании всех видов финансовых ресурсов. Российские организации часто нарушают данный принцип, что ведет к серьезным последствиям, особенно для акционерных обществ. Если акционеры не получают регулярных дивидендов, они при первой возможности начинают «сбрасывать» свои акции. Наращивание «бесплатной» кредиторской задолженности, с одной стороны, приводит к снижению платежеспособности предприятия и даже к банкротству, а, во-вторых, - к массовым неплатежам и бартеру.

Используемая литература

1. Финансовый менеджмент Москва 2007

2. Менеджмент Е.Е.Вершигора

3. Основы финансового менеджмента И.Т. Балабанов

МОУ СПО Колледж предпринимательства и социального управления

КОНТРОЛЬНАЯ РАБОТА

ПО

МЕНЕДЖМЕНТУ

Преподаватель: студент:

Шаронова Н.С.

г. Качканар 2008-10-22

|

из

5.00

|

Обсуждение в статье: Собственные и привлеченные средства. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы