|

Главная |

Основные показатели, применяемые при анализе проектов.

|

из

5.00

|

При анализе инвестиционных проектов основное внимание уделяют показателям чистого приведенного дохода, рентабельности капиталовложений, внутренней норме прибыли.

Показатель чистого приведенного дохода (Net Present Value, NPV) сопоставляет величину капитальных вложений (Invested Сapital, IC) с общей суммой чистых денежных поступлений, генерируемых ими в течение прогнозного периода, и характеризует современную величину эффекта от будущей реализации инвестиционного проекта.

(79)

(79)

Индекс рентабельности инвестиций (Profitability Index, PI) рассчитывается на основе показателя NPV по следующей формуле

(80)

(80)

В отличие от показателя NPV индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, то есть эффективность вложений (чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект). Поэтому критерий РI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Под внутренней нормой прибыли инвестиционного проекта (Internal Rate of Return, IRR) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0.

Если обозначить IС как CF0, то IRR находится из уравнения

(81)

(81)

IRR является относительным показателем, и на его основе невозможно сделать правильные выводы об альтернативных проектах с позиции их возможного вклада в увеличение капитала предприятия. Этот недостаток особенно четко проявляется, если проекты существенно различаются по величине денежных потоков.

2.2.7.Разработка рекомендаций по улучшению финансовой деятельности организации

Банкротство - это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств.

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей.

По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом.

Банкротство может быть:

1. Несчастное – не по собственной вине, вследствие непредвиденных обстоятельств (стихийные бедствия, военные действия, экономический кризис, банкротство должника);

2. Ложное (корыстное) – в результате умышленного сокрытия имущества с целью избежания от уплаты долгов кредитора;

3. Неосторожное – возникает вследствие неэффективной работы и осуществления рисковых операций.

Предпосылки банкротства многообразны - это результат взаимодействия многочисленных факторов как внешнего, так и внутреннего характера.

Внешние факторы:

1. Экономические: кризисное состояние экономики страны, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, изменение конъюнктуры рынка, неплатежеспособность и банкротство партнеров. Одной из причин несостоятельности субъектов хозяйствования может быть неправильная фискальная политика государства. Высокий уровень налогообложения может оказаться непосильным для предприятия.

2. Политические: политическая нестабильность общества, внешнеэкономическая политика государства, разрыв экономических связей, потеря рынков сбыта, изменение условий экспорта и импорта, несовершенство законодательства в области хозяйственного права, антимонопольной политики, предпринимательской деятельности и прочих проявлений регулирующей функции государства.

3. Усиление международной конкуренции в связи с развитием научно-технического прогресса.

4. Демографические: численность, состав народонаселения, уровень благосостояния народа, культурный уклад общества, определяющие размер и структуру потребностей и платежеспособный спрос населения на те или другие виды товаров и услуг.

Внутренние факторы:

1. Дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности или неэффективной инвестиционной политики.

2. Низкий уровень техники, технологии и организации производства.

3. Снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как следствие высокий уровень себестоимости, убытки, "проедание" собственного капитала.

4. Создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции, в связи с чем происходит затоваривание, замедляется оборачиваемость капитала и образуется его дефицит. Это заставляет предприятие залезать в долги и может быть причиной его банкротства.

5. Плохая клиентура предприятия, которая платит с опозданием или не платит вовсе по причине банкротства, что вынуждает предприятие самому залезать в долги. Так зарождается цепное банкротство.

6. Отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики.

7. Привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности хозяйственной деятельности и способности к самофинансированию.

8. Быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж. Отсюда появляется потребность в привлечении краткосрочных заемных средств, которые могут превысить чистые текущие активы (собственный оборотный капитал). В результате предприятие попадает под контроль банков и других кредиторов и может подвергнуться угрозе банкротства.

Банкротство является, как правило, следствием совместного действия внутренних и внешних факторов. В развитых странах с рыночной экономикой, устойчивой экономической и политической системой разорение субъектов хозяйствования на 1/3 связано с внешними факторами и на 2/3 - с внутренними.

Существует 3 метода прогнозирования банкротства:

1. Расчет индекса кредитоспособности (по модели Альтмона);

Z = 3,3 * K1 + K2 +0,6 * K3 +1,4 * K4 +1,2 * K5 (82)

K1 = Прибыль до выплаты налогов / Валюта баланса (83);

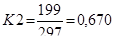

К2 = Выручка от реализации / Валюта баланса (84);

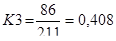

К3 = Собственный капитал / Привлеченный капитал (85);

К4 = Реинвестированная прибыль (чистая прибыль) / Валюта баланса (86);

К5 = Собственные оборотные средства / Валюта баланса (87).

Если Z = 2,675 – считается критическим значением;

Если Z > 2,675 – свидетельствует об устойчивом финансовом положении предприятия;

Если Z < 2,675 – предприятию в ближайшем будущем грозит банкротство.

2. Расчет показателей платежеспособности и ликвидности активов (коэффициент ликвидности активов, платежеспособности предприятия);

3. Применение методики оценки финансового состояния предприятия с целью финансового оздоровления.

Проведем прогнозирование вероятности возможного банкротства с помощью модели Альтмона на начало и конец периода.

На начало периода:

Z = 0,051 * 3,3 + 0,670 + 0,6 * 0,408 + 1,4 * 0,040 + 1,2 * 0,534 = 1,779

Z < 2,675 – предприятию в ближайшем будущем грозит банкротство.

На конец периода:

Z = 0,037 * 3,3 + 0,526 + 0,6 * 0,340 + 1,4 * 0,029 + 1,2 * 0,424 = 1,402

Z < 2,675 – предприятию в ближайшем будущем грозит банкротство.

По данным расчетов разработаем рекомендации для улучшения финансовой деятельности организации:

1. Продажа части основных средств – способ расчета с кредиторами по текущим обязательствам.

2. Увеличение УК, что приведет к увеличению пассива баланса, улучшит коэффициент обеспеченности собственными средствами, придаст предприятию некоторую индивидуальность и основательность с точки зрения кредитующего и обслуживающего банков, клиентов и партнеров.

3. Осуществление постоянных мониторингов действий по улучшению своей деятельности и регистрация их реализации, так как это может обеспечивать данные для будущих улучшений.

4. Правильный выбор кредитной организации (учитывая наличие лицензии, размер процентной ставки, способы ее расчета – сложным процентом или простым процентом, сроки погашения, формы выдачи, репутацию на рынке ценных бумаг, условия пролонгации кредитов);

5. Анализ степени использования оборудования с тем, чтобы определить перечень имущества, не используемого в текущей хозяйственной деятельности.

6. Обсуждение с персоналом, какое оборудование является необходимым для поддержания текущего и ожидаемого уровня производства, возможности оптимизации использования помещений или возможности нахождения подрядчика для выполнения некоторых производственных процессов на стороне для дополнительной доходности.

7. Разграничение выплат кредиторам по степени приоритетности для уменьшения оттока денежных средств.

8. Разделение поставщиков на категории по степени их важности для деятельности и прибыльности компании:

- интенсифицировать контакты с критически важными поставщиками с тем, чтобы укрепить взаимопонимание и стремление к сотрудничеству;

- отложить осуществление платежей менее важным поставщикам.

9. Анализ цен и объемов реализуемых услуг, нахождение наиболее разумного компромисса, который поможет увеличить поступление дополнительных денежных средств.

ЗАКЛЮЧЕНИЕ

Темой курсовой работы является «Учет и анализ финансово-хозяйственной деятельности предприятия на примере ООО «Лесопил+».

В первом разделе рассматривался анализ хозяйственной деятельности предприятия ООО «Лесопил +», который включает:

1. Анализ технико-организационного уровня – рассматривает характеристику предприятия, основными видом деятельности которой является выполнение строительных работ, в частности:

- Ремонт, реконструкция и строительство повышенных путей и эстакад;

- Ремонт, реконструкция и строительство крановых путей;

- Общестроительные, земляные работы, устройство и монтаж бетонных и железобетонных конструкций;

- Геодезические работы в области транспортного строительства;

- Проектные работы в области транспортного строительства;

- Оформление и согласование установленным порядком эксплуатационно-технической документации;

- Осуществление функций Генерального подрядчика;

- Диагностика состояния пути современными методами неразрушающего контроля;

- Поставка материалов верхнего строения пути и железнодорожного инструмента.

В штате предприятия 126 человек.

2. Анализ производства и реализации товаров, работ и услуг включает в себя цели, задачи и методику проведения анализа с помощью следующих показателей: коэффициента сортности, ритмичности, аритмичности, вариации и коэффициента выполнения договорных обязательств;

3. Анализ состояния и использования основных средств включает в себя цели, задачи, источники информации и методику проведения анализа. Анализ проводился путём расчёта таких показателей, как уровень технического вооруженности труда, коэффициент износа, обновления, выбытия, интенсивного обновления, фондовооружённости труда, фондоотдачи, фондоёмкости, коэффициента интенсивной и экстенсивной загрузки, коэффициент использования парка оборудования.

4. Анализ использования трудовых ресурсов содержит цели, задачи и методику проведения анализа. Анализ проводился путём расчёта среднего тарифного разряда работ и рабочих, фонда рабочего времени, коэффициента оборота по приему и выбытию, коэффициента текучести, постоянства, восполнения и общего оборота кадров, трудоемкости и среднегодовой выработки, индекса производительности труда, индекса средней заработной платы, коэффициента опережения;

5. Анализ затрат на производство включает в себя цели, задачи и методику проведения анализа, классификацию затрат. Обобщающий показатель анализа затрат на производство – затраты на 1 рубль товарной продукции;

6. Анализ финансовых результатов отразил теоретические основы проведения анализа, методику проведения с помощью основных показателей: рентабельности реализации продукции, изделия, предприятия, имущества, оборотных активов, чистого оборотного капитала, собственного капитала, инвестиций, продаж и активов.

Факторный анализ рентабельности активов проведён методом цепных подстановок. Основные расчёты приведены в таблицах 6, 7 и 8.

По данным расчетов анализа рентабельности чистых активов выявлено:

- снижение рентабельности продаж на 0,53% привело к снижению рентабельности чистых активов на 1,226%;

- снижение коэффициента оборачиваемости активов на 0,146 привело к снижению рентабельности чистых активов на 2,772%;

- повышение доли активов на 1 рубль чистых активов на 0,485 привело к повышению рентабельности чистых активов на 1,398%.

Общее влияние всех факторов привело к снижению рентабельности чистых активов на 2,6%.

По данным расчетов анализа рентабельности активов выявлено:

- снижение рентабельности продаж на 0,53% привело к снижению рентабельности активов на 0,355%;

- снижение коэффициента оборачиваемости собственного капитала на 0,252 привело к снижению рентабельности активов на 0,402%;

- снижение коэффициента автономии на 0,036 привело к снижению рентабельности активов на 0,408%.

Общее влияние всех факторов привело к снижению рентабельности активов на 1,165%.

По данным расчетов анализа рентабельности собственного капитала выявлено:

- увеличение коэффициента соотношения заемного капитала с собственным – левериджа на 0,836 привело к повышению рентабельности собственного капитала на 66,875 %;

- снижение доли активов на 1 рубль заемного капитала на 15,902 привело к снижению рентабельности собственного капитала на 64,888%;

- снижение коэффициента оборачиваемости активов на 0,146 привело к снижению рентабельности собственного капитала на 3,466%;

- снижение рентабельности продаж на 0,53% привело к снижению рентабельности собственного капитала на 1,094%.

Общее влияние всех факторов привело к снижению рентабельности собственного капитала на 2,573%.

Также анализ финансовых результатов приведён в таблицах 3, 4, 5 и разработана система показателей рентабельности и прибыльности.

Во втором разделе рассматривался анализ финансовой деятельности предприятия ООО «Лесопил +»

Анализ деловой активности представлен в таблицах 9, 10 и 11. По данным расчётов таблицы 10 выявлено:

- Снижение ресурсоотдачи на 0, 146 привело к снижению эффективности использования имущества;

- Снижение мобильных средств на 0, 381 привело к снижению скорости оборота всех оборотных средств организации;

- Увеличение фондоотдачи на 0,034 руб/руб говорит о повышении эффективности использования основных средств организацией;

- Снижение коэффициента отдачи собственного капитала на 0,252 привело к снижению скорости оборота собственного капитала;

- Снижение оборачиваемости материальных средств на 7,462 дня привело к снижению дней оборачиваемости запасов в периоде;

- Повышение оборачиваемости денежных средств на 164,307 дней привело к повышению срока оборота денежных средств;

- Снижение срока погашения дебиторской задолженности на 1,809 привело к снижению дней погашения дебиторской задолженности организации;

- Снижение коэффициента оборачиваемости кредиторской задолженности на 17,859 привело к снижению коммерческого кредита;

- Повышение срока погашения кредиторской задолженности на 158,31 дней привело к повышению срока возврата долгов организации по текущим обязательств

Горизонтальный и вертикальный анализ баланса представлен в таблицах 12 и 13.

По данным расчетов таблицы 13 выявлено, что не все признаки «хорошего» баланса соблюдаются:

1. Валюта баланса в конце отчетного года должна увеличиваться по сравнению с началом периода– соблюдается (валюта баланса увеличилась на 85 т.р.);

2. Темпы прироста оборотных активов должны бать выше темпов прироста внеоборотных активов – соблюдается (+50,289>-1,613);

3. Собственный капитал предприятия должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала – не соблюдается (+12,791<+135,071);

4. Темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые – не соблюдается (-100<+880);

5. Доля собственных средств в оборотных активах должна быть более 10% -соблюдается (91,329>10% и 62,308>10%).;

6. В балансе должна отсутствовать статья «непокрытый убыток» - соблюдается (статья отсутствует).

Оценка ликвидности и имущественного положения предприятия представлена в таблицах 17, 18, 19, 20, 21, 22, 23, 24.

По данным расчётов таблицы 18 выявлено:

На начало периода:

1. А1 ≥ П1 143 > 10

2. А2 ≥ П2 1 < 5

3. А3 ≥ П3 29 < 196

4. А4 ≤ П4 124 > 86

Баланс неликвидный, так как не все неравенства соблюдаются:

- Второе неравенство не соблюдается за счет отсутствия спроса на услуги, что не может обеспечить погашение кредитов и займов предприятия;

- Третье неравенство не соблюдается за счет отсутствия спроса на производственные запасы, что приводит к задолженности по кредитам, займам и налоговым обязательствам;

- Четвертое неравенство не соблюдается за счет неполной работы основных средств, они не используются на полную мощность, что приводит предприятие к недополучению прибыли.

На конец периода:

1. А1 ≥ П1 235 > 98

2. А2 ≥ П2 0 = 0

3. А3 ≥ П3 25 < 187

4. А4 ≤ П4 122 > 97

Баланс неликвидный, так как не все неравенства соблюдаются:

- Третье неравенство не соблюдается за счет отсутствия спроса на производственные запасы, что приводит к задолженности по кредитам, займам и налоговым обязательствам;

- Четвертое неравенство не соблюдается за счет неполной работы основных средств, они не используются на полную мощность, что приводит предприятие к недополучению прибыли.

По данным расчетов платежеспособности (таблица 20) выявлено:

- Снижение общего показателя платежеспособности на 0,561 говорит об ухудшении платежеспособности предприятия;

- Снижение коэффициента абсолютной ликвидности на 7,135 привело к снижению возможности погашения текущей краткосрочной задолженности в ближайшее время за счет денежных средств и приравненных к ним финансовым вложениям;

- Снижение коэффициента «критической оценки» на 7,202 привело к снижению возможности погашения краткосрочных обязательств организации немедленно за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам;

- Снижение коэффициента текущей ликвидности на 8,88 привело к снижению возможности погашения текущих обязательств по кредитам и расчетам, мобилизовав все оборотные средства;

- Снижение коэффициента маневренности функционирующего капитала на 0,03 привело к снижению обездвиженного функционирующего капитала в производственных запасах и долгосрочной дебиторской задолженности;

- Увеличение доли оборотных средств в активах на 0,099 говорит о повышении зависимости от отраслевой принадлежности организации;

- Снижение коэффициента обеспеченности собственными средствами на 0,316 говорит о снижении собственных оборотных средств у организации, необходимых для ее текущей деятельности.

Данные расчётов таблиц 21 и 22 показали:

±Фс<=0;

±Фт>=0;

±Фо>=0;

т.е. S(Ф) = (0,1,1)

Тип финансовых ситуаций предприятия - нормальная независимость финансового состояния, что гарантирует платежеспособность.

По данным расчетов показателей финансовой устойчивости (таблица 24) выявлено:

- Повышение коэффициента капитализации на 0,485 привело к повышению заемных средств организации на 1 рубль вложенных в активы собственных средств;

- Снижение коэффициента обеспеченности собственными источниками финансирования на 0,316 говорит о снижении финансирования оборотных активов за счет собственных источников;

- Снижение коэффициента финансовой независимости (автономии) на 0,036 привело к снижению удельного веса собственных средств в общей сумме источников финансирования;

- Снижение коэффициента финансирования на 0,068 говорит о снижении финансирования деятельности за счет собственных и заемных средств;

- Снижение коэффициента финансовой устойчивости на 0,206 привело к снижению финансирования за счет устойчивых источников.

По данным проведённых расчётов в курсовой работе рассчитан индекс кредитоспособности, значение которого на начало отчётного периода – 1,779, а на конец – 1,402. Это значит, что предприятию в ближайшие 3 года грозит банкротство, так как индекс кредитоспособности на начало и на конец отчётного периода меньше 2,675.

По итогам разработан ряд рекомендаций для улучшения финансовой деятельности организации:

1. Продажа части основных средств – способ расчета с кредиторами по текущим обязательствам.

2. Увеличение УК, что приведет к увеличению пассива баланса, улучшит коэффициент обеспеченности собственными средствами, придаст предприятию некоторую индивидуальность и основательность с точки зрения кредитующего и обслуживающего банков, клиентов и партнеров.

3. Осуществление постоянных мониторингов действий по улучшению своей деятельности и регистрация их реализации, так как это может обеспечивать данные для будущих улучшений.

4. Правильный выбор кредитной организации (учитывая наличие лицензии, размер процентной ставки, способы ее расчета – сложным процентом или простым процентом, сроки погашения, формы выдачи, репутацию на рынке ценных бумаг, условия пролонгации кредитов);

5. Анализ степени использования оборудования с тем, чтобы определить перечень имущества, не используемого в текущей хозяйственной деятельности.

6. Обсуждение с персоналом, какое оборудование является необходимым для поддержания текущего и ожидаемого уровня производства, возможности оптимизации использования помещений или возможности нахождения подрядчика для выполнения некоторых производственных процессов на стороне для дополнительной доходности.

7. Разграничение выплат кредиторам по степени приоритетности для уменьшения оттока денежных средств.

8. Разделение поставщиков на категории по степени их важности для деятельности и прибыльности компании:

- интенсифицировать контакты с критически важными поставщиками с тем, чтобы укрепить взаимопонимание и стремление к сотрудничеству;

- отложить осуществление платежей менее важным поставщикам.

9. Анализ цен и объемов реализуемых услуг, нахождение наиболее разумного компромисса, который поможет увеличить поступление дополнительных денежных средств.

СПИСОК ЛИТЕРАТУРЫ

1. Баканова М.И. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб.пособие – М.: Финансы и статистика,1999. – 656с.ил.

2. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение: учебное пособие. Издание 4-ое. М: ИИД Филинъ-Рилант, 2000. – 124с.

3. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: учебник – Изд.11, перераб. И доп. – Ростов н/Д Феникс, 2008. – 479с.

4. Бредихина С.А. Бухгалтерский и налоговый учет кредитов и займов: учебник для вузов. М.: Вершина, 2003. – 197с.

5. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие.- М.: «Издательство ПРИОР»,2000.-96с.

6. Герасимов Б.И. Экономический анализ: учебное пособие. В 2 ч. Тамбов: Издательствово Тамб. гос. техн. ун-та, 2006. – 64с.

7. Герасимов Б.И. Бухгалтерский учет: учебное пособие. В 2 ч. Тамбов: Издательствово Тамб. гос. техн. ун-та, 2006. – 64с.

8. Гиляровская Л.Т. Экономический анализ: Учебник для вузов. – 2-е изд., доп. М.: ЮНИТИ-ДАНА, 2004. - 615с.

9. Ермолович Л.Л.Анализ хозяйственной деятельности предприятия: Учеб.пособие / Под общ. ред..- Мн.: Интерпресссервис; Экоперспектива, 2001.- 576с.

10. Любушина Н.П. Анализ финансово-экономической деятельности предприятия. Учеб. пособие для вузов. М.: ЮНИТИ-ДАНА, 1999 г., 471с.

11. Пястолов С.М.Анализ финансово-хозяйственной деятельности: учеб. для студ.сред. проф.учеб. заведений. М.:Издательский центр «Академия», 2008. – 336с.

12. Риполь-Сарагоси Ф.Б. Основы финансового и управленческого анализа. – М.: «Издательство ПРИОР», 2000 г., 224с.

13. Шадрина Г.В. Экономический анализ. М.: Московская финансово-промышленная академия, 2007. - 161с.

14. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 1999 г., 208с.

15. Гражданский кодекс Российской Федерации (части первая, вторая, третья, четвертая) – Новосибирск: Сиб.унив. изд-во, 2008. – 528с.

16. ПБУ 2/2008 Учет договоров строительного подряда – М.: Эксмо, 2009. – 240с.

17. ПБУ 4/99 Бухгалтерская отчетность организации – М.: Эксмо, 2009. – 240с.

18. ПБУ 15/2008 Учет расходов по займам и кредитам – М.: Эксмо, 2009. – 240с.

19. http://www.bankreferatov.ru/db/M/8610094E3FF64335C32568EE00209ECA

20. http://www.bestreferat.ru/referat-64781.html

21. http://www.pravcons.ru/publ06-02-06-1.php

|

из

5.00

|

Обсуждение в статье: Основные показатели, применяемые при анализе проектов. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы