|

Главная |

Анализ признаков «хорошего» баланса

|

из

5.00

|

| Признак | Результат за отчетный период | |

| Валюта баланса в конце отчетного года должна увеличиваться по сравнению с началом периода | +85 | |

| Темпы прироста оборотных активов должны бать выше темпов прироста внеоборотных активов | +50,289 > -1,613 | |

| Собственный капитал предприятия должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала | +12,791 < +135,071 | |

| Темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые | -100 < +880 | |

| Доля собственных средств в оборотных активах должна быть более 10% | 91,329 | 62,308 |

| В балансе должна отсутствовать статья «непокрытый убыток» | - | |

2.2.3. Оценка финансового состояния предприятия

В условиях рыночных отношений исключительно велика роль анализ финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут полную экономическую и юридическую ответственность за результаты финансово-хозяйственной деятельности перед собственниками, работниками, банками и кредиторами.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Целями анализа финансового состояния предприятия являются:

- оценка текущего и перспективного состояния;

- оценка возможных и целесообразных темпов развития с позиции их финансового обеспечения;

- выявление доступных источников средств, оценка возможности и целесообразности их мобилизации;

- прогнозирование положения предприятия на рынке капиталов.

Финансовое состояние предприятия характеризуется финансовыми ресурсами, необходимыми для функционирования предприятия, финансовыми взаимоотношениями с другими физическими и юридическими лицами, платежеспособностью и финансовой устойчивостью.

Основной целью анализа является своевременное выявление и устранение недостатков финансовой деятельности и выявление резервов улучшения финансового состояния предприятия и его платежеспособности.

Основными задачами анализа являются:

- оценка динамики, состава, структуры активов и пассивов, их состояния и движения;

- анализ абсолютных и относительных показателей финансовой устойчивости, оценка изменения его уровня;

- анализ платежеспособности предприятия и ликвидности активов баланса;

- анализ деловой активности и оборачиваемости активов;

- анализ относительных показателей доходности.

Источники информации:

- Бухгалтерский баланс – форма №1;

- Отчет о прибылях и убытках – форма №2;

- Отчет о движении капитала – форма №3;

- Отчет о движении денежных средств – форма №4;

- Приложение к бухгалтерскому балансу – форма №5;

- Данные первичного аналитического и синтетического учета.

Для оценки устойчивости финансового состояния предприятия используется целая система показателей, характеризующих изменения:

- структуры капитала предприятия по его размещению и источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности предприятия;

- запаса его финансовой устойчивости.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет.

В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия.

Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности.

Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Таблица 14

Важнейшие характеристики финансового состояния

| № строки | Показатели | Расчетная формула, источник (код, форма№1) | Абсолютные величины, тыс.руб. | Относительные величины, % | ||||

| на начало года | на конец года | изменения (+-) гр.5 – гр.4 | на начало года, % гр.4 / итог (гр.4)*100 | на конец года, % гр.5/ итог (гр.5)*100 | в % к величине на начало года гр.5/гр.3**100 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Состав имущества | ||||||||

| 1 | Стоимость имущества предприятия | Стр.300 | 297 | 382 | +85 | 100 | 100 | 128,620 |

| 2 | Внеоборотные активы | Стр.190 + стр.220 | 124 | 122 | -2 | 41,751 | 31,937 | 98,387 |

| 3 | Оборотные активы | Стр.290 – стр.220 | 173 | 260 | +87 | 58,249 | 68,063 | 150,289 |

| 4 | Запасы | Стр.210 | 29 | 25 | -4 | 9,764 | 6,545 | 86,207 |

| 5 | Денежные средства и расчеты | Стр.230 + стр.240 + стр.250 + тр.260 | 144 | 235 | +91 | 48,485 | 61,518 | 163,194 |

| 6 | Соотношение основных и оборотных средств | Стр.190/стр.290 | 0,717 | 0,469 | -0,248 | 0,241 | 0,123 | 65,411 |

| Источники образования имущества | ||||||||

| 7 | Источники формирования имущества – всего | Стр.700 | 297 | 382 | +85 | 100 | 100 | 128,620 |

| 8 | Собственные | Стр.490 | 86 | 97 | +11 | 28,956 | 25,393 | 112,791 |

| 9 | Заемные | Стр.590 + стр.690 | 211 | 285 | +74 | 71,044 | 74,607 | 135,071 |

| 10 | Соотношение заемных и собственных источников | (Стр.590 + стр.690)/стр.490 | 2,453 | 2,938 | +0,485 | 0,826 | 0,769 | 119,772 |

2.2.4. Оценка ликвидности и имущественного положения предприятия

Экономический потенциал предприятия может быть охарактеризован с позиции имущественного и финансового положения. Обе эти стороны взаимосвязаны, так как их нерациональная структура, некачественный состав могут привести к ухудшению финансового положения.

Для оценки имущественного положения составляют агрегированный баланс – уплотненный баланс-нетто в котором несколько одноименных статей объединены в одну.

Таблица 15

Показатели агрегированного баланса

| Наименование показателя | Строки баланса |

| 1. Денежные средства | 250+260 |

| 2. Дебиторская задолженность | 230+240 |

| 3. Запасы и затраты | 210+220 |

| 4. Прочие активы | 150+270 |

| 5. Текущие (оборотные) активы | 290 |

| 6. Основные средства | 110+120+130 |

| 7. Финансовые вложения | 140 |

| 8. Внеоборотные активы | 130 |

| 9. Текущие обязательства | 610+620+630+660 |

| 10. Долгосрочные обязательства | 510+520 |

| 11. Привлеченный капитал | 590+610+620+630+660 |

| 12. Собственный капитал | 490 |

| 13. Прочие источники | 640+650 |

| 14. Собственные источники | 490+640+650 |

| 15. Валюта баланса | 300 или 700 |

Устойчивость финансового положения в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования величина активов, их структура претерпевают постоянные изменения.

Основными показателями финансовой устойчивости являются:

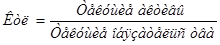

1. Коэффициент концентрации собственного капитала (Кск) – показывает какова доля вклада предприятия в общей сумме средств, вложенных в предприятие.

(59),

(59),

где СК – собственный капитал;

ВБ – валюта баланса.

2. Коэффициент концентрации привлеченного капитала (Кпк) – показывает какова доля привлеченного капитала в общей сумме средств, вложенных в предприятие.

(60),

(60),

где ПК – привлеченный капитал;

ВБ – валюта баланса.

3. Коэффициент финансовой независимости (Кфн) – его увеличение означает увеличение доли заемных средств в финансировании предприятия.

(61),

(61),

где ВБ – валюта баланса;

СК – собственный капитал.

4. Коэффициент маневренности собственного капитала (Км) – показывает какая часть собственного капитала используется для финансирования текущей деятельности

(62),

(62),

где ТА – текущие активы;

ТО – текущие обязательства;

СК – собственный капитал.

5. Коэффициент структуры долгосрочных вложений (Кдв) – показывает какая часть основных средств и прочих активов профинансирована внешними инвесторами.

(63),

(63),

где ДО – долгосрочные обязательства;

ОС – основные средства.

6. Коэффициент структуры привлеченного капитала (Кпк) – позволяет устанавливать долю долгосрочных займов в общей сумме заемных средств.

(64),

(64),

где ДО – долгосрочные обязательства;

ПК – привлеченный капитал.

7. Коэффициент долгосрочного привлечения заемных средств (Кпзс) – характеризует долю долгосрочных займов, привлеченных для финансирования деятельности предприятия вместе с собственными средствами.

(65),

(65),

где ДО – долгосрочные обязательства;

СК – собственный капитал.

Для определения типа финансовой устойчивости определяют абсолютные показатели:

ФК=ТА-ТО (66),

где ФК – функционирующий капитал;

ТА – текущие активы;

ТО – текущие обязательства.

ИФЗ=СОС+КО (67),

где ИФЗ – источники формирования запасов;

СОС – собственные оборотные средства;

КО – краткосрочные обязательства.

ЗЗ=З+НДС (68),

где ЗЗ – запасы и затраты;

З – запасы (строка 210 формы №1);

НДС – налог на добавленную стоимость по приобретённым ценностям.

Существуют 4 типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость:

ЗЗ<СОС (69),

где ЗЗ – запасы и затраты;

СОС – собственные оборотные средства.

Все запасы и затраты покрываются собственными оборотными средствами и не зависят от внешних кредиторов.

2. Нормальная финансовая устойчивость:

ИФ<ЗЗ>СОС (70),

где ИФЗ – источники формирования запасов;

ЗЗ – запасы и затраты;

СОС – собственные оборотные средства.

Предприятие использует для покрытия запасов собственные и привлечённые средства.

3. Неустойчивое финансовое положение:

ЗЗ>ИФЗ (71),

где ЗЗ – запасы и затраты;

ИФЗ – источники формирования запасов.

Предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники финансирования, которые не являются обоснованными.

4. Критическое финансовое состояние:

ЗЗ>ИФЗ+ДО (72),

где ЗЗ – запасы и затраты;

ИФЗ – источники формирования запасов;

ДО – долгосрочные обязательства.

Ликвидность – способность активов быстро обращаться в деньги.

Основными показателями, характеризующими ликвидность активов, являются:

1. Собственные оборотные средства (СОС) – характеризует часть собственного капитала, который является источником покрытия текущих активов.

СОС = Текущие активы – Текущие обязательства (73)

2. Коэффициент маневренности функционирующего капитала (Кмфк) – характеризует часть собственных оборотных средств, которые находятся в форме денежных средств.

(74)

(74)

3. Коэффициент текущей ликвидности (Ктл) – показывает сколько рублей текущих активов приходится на 1 руль текущих обязательств.

(75)

(75)

4. Коэффициент быстрой ликвидности (Кбл) – характеризует сколько рублей дебиторской задолженности и прочих активов приходится на 1 рубль текущих обязательств.

(76)

(76)

5. Коэффициент абсолютной ликвидности (Кал) – показывает какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

(77)

(77)

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения.

Таблица 16

Показатели агрегированного ликвидного баланса

| Наименование показателя | Условное обозначение | Строки баланса |

| 1. Наиболее ликвидные активы | А1 | 250+260 |

| 2. Быстрореализуемые активы | А2 | 230+240+270 |

| 3. Медленореализуемые активы | А3 | 210+220 |

| 4. Труднореализуемые активы | А4 | 190 |

| 5. Наиболее срочные обязательства | П1 | 620 |

| 6. Краткосрочные пассивы | П2 | 610+630+660 |

| 7. Долгосрочные пассивы | П3 | 590 |

| 8. Устойчивые пассивы | П4 | 490+640+650 |

| 9. Валюта баланса | ВБ | 300 или 700 |

Баланс считается абсолютно ликвидным, если соблюдаются неравенства:

Проведем анализ ликвидности баланса в таблице 18.

По данным расчетов выявлено:

На начало периода:

1. А1 ≥ П1 143 > 10

4. А2 ≥ П2 1 < 5

1. А3 ≥ П3 29 < 196

2. А4 ≤ П4 124 > 86

Баланс неликвидный, так как не все неравенства соблюдаются:

- Второе неравенство не соблюдается за счет отсутствия спроса на услуги, что не может обеспечить погашение кредитов и займов предприятия;

- Третье неравенство не соблюдается за счет отсутствия спроса на производственные запасы, что приводит к задолженности по кредитам, займам и налоговым обязательствам;

- Четвертое неравенство не соблюдается за счет неполной работы основных средств, они не используются на полную мощность, что приводит предприятие к недополучению прибыли.

На конец периода:

3. А1 ≥ П1 235 > 98

5. А2 ≥ П2 0 = 0

1. А3 ≥ П3 25 < 187

2. А4 ≤ П4 122 > 97

Баланс неликвидный, так как не все неравенства соблюдаются:

- Третье неравенство не соблюдается за счет отсутствия спроса на производственные запасы, что приводит к задолженности по кредитам, займам и налоговым обязательствам;

- Четвертое неравенство не соблюдается за счет неполной работы основных средств, они не используются на полную мощность, что приводит предприятие к недополучению прибыли.

Проведем анализ платежеспособности предприятия (Таблица 20).

По данным расчетов выявлено:

- Снижение общего показателя платежеспособности на 0,561 говорит об ухудшении платежеспособности предприятия;

- Снижение коэффициента абсолютной ликвидности на 7,135 привело к снижению возможности погашения текущей краткосрочной задолженности в ближайшее время за счет денежных средств и приравненных к ним финансовым вложениям;

- Снижение коэффициента «критической оценки» на 7,202 привело к снижению возможности погашения краткосрочных обязательств организации немедленно за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам;

- Снижение коэффициента текущей ликвидности на 8,88 привело к снижению возможности погашения текущих обязательств по кредитам и расчетам, мобилизовав все оборотные средства;

- Снижение коэффициента маневренности функционирующего капитала на 0,03 привело к снижению обездвиженного функционирующего капитала в производственных запасах и долгосрочной дебиторской задолженности;

- Увеличение доли оборотных средств в активах на 0,099 говорит о повышении зависимости от отраслевой принадлежности организации;

- Снижение коэффициента обеспеченности собственными средствами на 0,316 говорит о снижении собственных оборотных средств у организации, необходимых для ее текущей деятельности.

Проведем анализ типов финансового состояния предприятия в таблицах 21 и 22.

По данным расчетов выявлено:

±Фс<=0;

±Фт>=0;

±Фо>=0;

т.е. S(Ф) = (0,1,1)

Тип финансовых ситуаций предприятия - нормальная независимость финансового состояния, что гарантирует платежеспособность.

Проведем анализ показателей финансовой устойчивости предприятия в таблице 24.

По данным расчетов выявлено:

- Повышение коэффициента капитализации на 0,485 привело к повышению заемных средств организации на 1 рубль вложенных в активы собственных средств;

- Снижение коэффициента обеспеченности собственными источниками финансирования на 0,316 говорит о снижении финансирования оборотных активов за счет собственных источников;

- Снижение коэффициента финансовой независимости (автономии) на 0,036 привело к снижению удельного веса собственных средств в общей сумме источников финансирования;

- Снижение коэффициента финансирования на 0,068 говорит о снижении финансирования деятельности за счет собственных и заемных средств;

- Снижение коэффициента финансовой устойчивости на 0,206 привело к снижению финансирования за счет устойчивых источников.

Таблица 17

|

из

5.00

|

Обсуждение в статье: Анализ признаков «хорошего» баланса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы