|

Главная |

Численность работников предприятия и заработная плата

|

из

5.00

|

Расчет заработной платы будем производить на основе месячных показателей. РСиС (руководители, специалисты и служащие) получают заработную плату в виде оклада. Заработная плата рабочих рассчитывается на предприятии «Елена» по сдельной форме оплаты труда на единицу продукции. Заработная плата вспомогательных рабочих определяется повременной формой оплаты труда, исходя из квалификационного разряда и часовой тарифной ставки. По результатам работы, работникам может выплачиваться дополнительная премия в качестве материального поощрения на усмотрение директора.

На статью «Дополнительная заработная плата» относятся выплаты, предусмотренные законодательством, за непроработанное на производстве время рабочих: оплата отпусков, оплата льготных часов, выплаты за выслугу лет, за выполнение государственных обязанностей и т.д.

Таблица3.13.

Структура штатов и заработная плата персонала

| № п/п | Профессия, должность | Численность | Разряд | Заработная плата за мес., руб | З/плата за год всего, руб | |

| 1 раб-ка | всего | |||||

| РСиС: | ||||||

| 1 | Директор | 1 | оклад | 50000 | 50000 | 600000 |

| 2 | Гл. бухгалтер | 1 | оклад | 30000 | 30000 | 360000 |

| 3 | Инженер-технолог | 1 | оклад | 20000 | 20000 | 240000 |

| Всего РСиС | 3 | 95000 | 1200000 | |||

| Основные рабочие: | ||||||

| 4 | Бригадир | 2 | 5 | 10000 | 20000 | 240000 |

| 5 | Слесарь | 4 | 4 | 6000 | 24000 | 288000 |

| 6 | Шлифовальщик | 2 | 5 | 6000 | 12000 | 144000 |

| 7 | Сварщик | 2 | 4 | 7000 | 14000 | 168000 |

| 8 | Столяр | 2 | 5 | 7000 | 14000 | 168000 |

| 9 | Закройщица | 1 | 4 | 6000 | 12000 | 144000 |

| Всего осн. рабочих | 13 | 96000 | 1152000 | |||

| Вспомогательные рабочие: | ||||||

| 10 | Слесарь-ремонтник | 1 | 4 | 5000 | 5000 | 60000 |

| 11 | Водитель а/м “Газель” | 1 | 5 | 8000 | 8000 | 96000 |

| 12 | Транспортировщик | 2 | 3 | 5000 | 10000 | 120000 |

| 13 | Уборщик-кладовщик | 1 | 3 | 5000 | 5000 | 60000 |

| Всего вспом. рабочих | 5 | 28000 | 336000 | |||

| Итого | 21 | 219000 | 2688000 | |||

Таким образом, отчисления на социальные нужды составят:

219000* 26% /100 =56940 руб.,

Таблица 3.14.

| Статьи затрат | Сумма, руб. | Вид затрат |

| Материальные затраты | 8518500 | перем. |

| Стоимость электроэнергии на приведение в движение рабочих частей оборудования | 277850 | перем. |

| Стоимость топлива для транспортных средств | 245575 | перем. |

| Зар. плата (основная и дополнит.) вспомогат. рабочих, обслуживающих оборудов. | 2688000 | перем. |

| Отчисления на соц.нужды | 698880 | перем. |

| Затраты на текущий ремонт оборудования и транспорта | 31068 | пост. |

| Амортизация оборудования | 49928,4 | пост. |

| Амортизация транспорта | 7353,60 | пост. |

| расход на рекламу | 660000 | перем. |

| налог на имущество (прочие оперционные расходы) | 54760 | пост. |

| аренда | 13050 | пост. |

| Прочие расходы | 831000 | пост. |

Переменные затраты – 12817653 руб.

Постоянные затраты – 987160 руб.

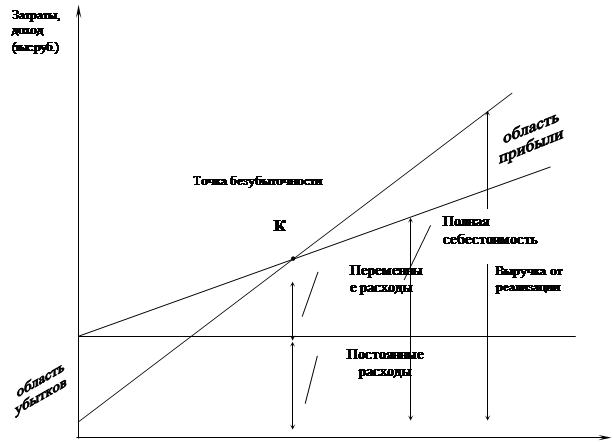

Рассчитаем точку безубыточности, т.е. тот объём производства, при котором нет ни прибыли, ни убытков по формуле:

где х – количество проданных единиц продукции;

р – цена реализации единицы продукции;

a –условно-постоянные издержки по всему объему производства;

b – условно-переменные издержки на единицу продукции

Х=987160/(1950- 12817653/12500)=1068 шт.

Чтобы покрыть все переменные и постоянные затраты в год, необходимо продавать как минимум 1068 стульев.

13804813

|

1068

Рис.4. График достижения безубыточности

График показывает уровень продаж, необходимый для покрытия затрат: постоянных и переменных издержек

Рассчитаем запас финансовой прочности проекта, который отражает возможность снижения выручки без серьезной угрозы для финансового положения предприятия и рассчитывается следующим образом:

Запас ф . п . = x*p – a / cp =12500*1950-987160 /0,47=22274660

или

Запас ф.п. = Запас ф.п. ,руб /Выручка, руб=22274660/24375000=0,91

х - плановый объем продаж, шт; р - цена чека, а - валовые постоянные издержки;

a / cp - порог рентабельности;

С р - удельный вес валовой маржи в выручке, рассчитывается как:

Ср = Валовый маржинальный доход / валовая выручка=(12500*1950-12817653)/24375000=0,47

Величина запаса финансовой прочности составляет 91% плановых продаж.

7.Организационный план

На предприятии ООО «Елена» работают высококвалифицированные работники. Прием на работу производится на конкурсной основе. При приеме на работу продавцов-консультантов руководство обращает внимание на умение общаться с покупателями, умение предлагать товар, культуру обслуживания. Для грамотного управления производством необходим специалист, имеющий опыт в управлении деятельностью фирмы.

Продолжительность рабочей недели нашей фирмы – пятидневная с двумя выходными днями.

Менеджмент организации

Процесс постановки целей и задач происходит на уровне руководства организации с учетом, каких результатов должна достичь компания, чтобы ее деятельность была успешной.

Планирование направлено на выполнение поставленных целей и соответствующих задач. При этом составление планов распределяется между руководством фирмы и планово-экономическим отделом, учитывающего предыдущие периоды работы, количество заключенных договоров, наличие поставщиков и отчетов маркетингового отдела.

Процесс достижения целей проявляется в непосредственной работе предприятия, когда выявляются отклонения фактических показателей от плановых.

Регулирование направлено на предотвращение или ликвидацию выявленных отклонений, использование экономических и финансовых инструментов по уменьшению отклонений.

Работы по стимулированию достижения поставленных целей носит ситуативный характер и направлен на продвижение тех сотрудников, которые повлияли на улучшение результатов работы фирмы.

Последующий этап управления заключается в контроле всей деятельности организации с соотнесением полученного результата с поставленными целями. Контрольная функция позволяет выявить конечные результаты и соотнести их с плановыми значениями.

Руководство фирмы «Елена» склонно к предпринимательскому стилю управления, что проявляется в рассмотрении тенденций развития рынка, изучения предпочтений потребителей и построение работы предприятия обеспечивающего удовлетворение спроса. Также имеются характеристики технократического стиля управления, что связано со спецификой деятельности предприятия – фабричное производство мебели.

Генеральный директор склонен к демократическому стилю управления, что объясняется положением на рынке в данной ситуации. Необходимо отслеживать направления развития рынка и учитывать различные позиции в отношении того или иного вопроса.

Управление непосредственно на производстве является авторитарным, так как необходимо выполнить ряд технических требований и условия безопасности работающих.

Либеральный стиль управления относится к сотрудникам маркетингового отдела и экспериментального цеха. Здесь необходимо учитывать характер выполняемых работ и особенность их осуществления.

Организационная структура фабрики является линейно-функциональной. Данный тип управления выбран в связи относительно небольшим размером организации и выполняемых заказов.

К достоинствам данной структуры можно отнести четкое отнесение выполняемых работ по функциональным подсистемам организации. Результаты работы каждой службы аппарата управления организацией оцениваются показателями, характеризующими выполнение ими свих целей и задач.

Работа главного технолога характеризуется показателями выполнения графика выпуска продукции, затрат ресурсов, производительности труда, использования оборудования и площадей и т.д.

Схема 3.1.

Организационная структура ООО «Елена»

|

|

|

|  | | |  |

Для каждого работника разработаны и утверждены должностные инструкции, которые регламентируют основные параметры и условия работы, но зависят от характера выполняемых работ.

8.Оценка рисков и страхование

Первым риском для работы предприятия является риск, связанный с повышением цен на основные материалы и покупные изделия, используемые в производстве. Для того чтобы минимизировать возможность этого риска, необходимо снижение издержек, не связанных с материальными затратами – режим экономии, повышение производительности труда, применение более производительного оборудования.

Второй риск связан с природными стихийными бедствиями. Такой риск существует всегда и везде. Для того, чтобы смягчить последствия наступления таких событий, необходимо задействовать различные виды страхования. Потенциальные риски ООО «Елена» представлены производственными рисками, коммерческими рисками, финансовыми рисками и рисками, связанными с форс-мажорными обстоятельствами.

Производственные риски связаны с различными нарушениями в производственном процессе или в процессе поставок сырья, материалов и комплектующих изделий.

Мерами по снижению производственных рисков являются действенный контроль над ходом производственного процесса и усиление влияния на поставщиков путем их дублирования.

Коммерческие риски связаны с реализацией продукции на товарном рынке (уменьшение размеров и емкости рынка, снижение платежеспособного спроса, появление новых конкурентов и т.п.)

Мерами по снижению коммерческих рисков являются:

-Систематическое изучение конъюнктуры рынка;

-Создание дилерской сети

-Рациональная ценовая политика

-Создание сети сервисного обслуживания

-Реклама и т.д.

Финансовые риски вызываются инфляционными процессами, всеобъемлющими неплатежами, колебаниями курса рубля и т.п. Они могут быть снижены путем создания системы финансового менеджмента на предприятии, работе с дилерами и потребителями на условиях предоплаты и т.д.

Риски, связанные с форс-мажорными обстоятельствами, - это риски, обусловленные непредвиденными обстоятельствами (стихийные бедствия, смена политического курса страны, забастовка и т.п.). Мерой по их снижению служит работа предприятия с достаточным запасом финансовой прочности.

Таблица 3.15.

Расчет средневзвешенной оценки риска по проекту

| Наименование риска | Средняя оценка экспертов | Приоритет (от 1 до 3) | Вес риска (вероятность) | Взвешенная оценка |

| 1 | 2 | 3 | 4 | 5 |

| Подготовительная стадия | ||||

| 1. Отношения с местной властью | 50 | 2 | ||

| 2. Недопоставки комплектующих к оборудованию | 80 | 1 | 0,14 | 11,2 |

| 3. Необходимость проведения НИОКР с заранее неизвестным результатом | 45 | 1 | ||

| Функционирование объекта Финансовые риски | ||||

| 4. Неопределенность объема спроса на производимую продукцию (нестабильность сбыта) | 51 | 2 | ||

| 5. Неопределенность уровня цен на производимую продукцию | 51 | 2 | ||

| 6. Появление конкурентов | 44 | 2 | ||

| 7. Рост цен на закупаемое сырье | 60 | 1 | 0,16 | 9,6 |

| 8. Зависимость от поставщиков сырья | 33 | 3 | ||

| 9. Недостаток оборотных средств | 70 | 1 | ||

| Социальные риски | ||||

| 10. Трудности с набором необходимого персонала | 60 | 1 | ||

| 11. Уровень зарплаты, не устраивающий работников | 45 | 2 | ||

| 12. Увольнение работника за нарушение ТК | 35 | 3 | ||

| 13. Возможность получение производственных травм | 60 | 2 | 0,09 | 5,4 |

| Технические риски | ||||

| 14. Выход из строя оборудования | 68 | 1 | 0,09 | 6,12 |

| 15. Нестабильность качества сырья | 55 | 1 | ||

| 16. Непрерывность производства | 40 | 1 | ||

| Экологические риски | ||||

| 17. Вредность производства | 10 | 3 | ||

| 18. Нарушение санитарных норм | 100 | 1 | ||

| Прочие риски | ||||

| 19. Недостаточный уровень менеджмента | 60 | 2 | ||

| 20. Неорганизованность товаро- потока | 40 | 1 | ||

| 21. Хищения | 30 | 1 | ||

| 22. Пожар | 75 | 3 | 0,3 | 22,5 |

| 23. Отключение электричества | 70 | 3 | 0,22 | 15,4 |

| 24. Использование конкурентами активных маркетинговых действий | 45 | 2 | ||

| Итого: | 1 | 70,22 | ||

Дисперсия:

(80-70,22)2*0,14+(60-70,22)2*0,16+(60-70,22)2*0,09+(68-70,22)2*0,09+(75-70,22)2*0,30+(70-70,22)2*0,22=13,39+16,71+9,40+0,44+6,85+0,01=46,8

Стандартное отклонение = 7,8 – средний риск

9 .Финансовый план

Расчетная цена одного офисного стула составляет 1069 руб. В месяц при объеме производства в 22440 штук, выручка предприятия должна составить 23988360 руб. (в год при 30000шт. – 32070000 руб.).

Основные показатели деятельности предприятия ООО «Елена» по производству офисных стульев модели «Класс» (Приложение 1).

Показатель доходности

Доход характеризует конечный результат деятельности предприятия, исчисляемый путем исключения из выручки (без НДС) всех затрат на производство и реализацию продукции, вошедших в полную себестоимость кроме затрат на оплату труда всего персонала предприятия (РСиС, основные и вспомогательные рабочие).

Для ООО «Елена» доход составляет 12918584 руб. в год. Это значит, что именно такую годовую сумму получат предприятие (юридическое лицо в виде прибыли) и работники (физические лица в виде заработной платы) до уплаты налогов с прибыли.

10. Стратегия финансирования

Таблица 3.16.

Обоснование размера инвестиций по проекту.

| Статья затрат | Количество | Сумма (руб.) |

| 1. Капитальные затраты | ||

| 1.1. Здания и сооружения производственного назначения | 1 | 13 050 |

| 1.2. Оборудование | 11 | 455455 |

| 1.3. Транспортные средства | 2 | 156 950 |

| 2. Средства под оборот | ||

| 2.1.Запасы и затраты | 22440 | 13179171 |

| Итого инвестиций | 13805000 | |

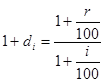

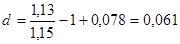

Коэффициент дисконтирования (di) без учета риска проекта определяется как отношение ставки рефинансирования (r), установленной Центральным банком РФ, и объявленного Правительством РФ на текущий год темпа инфляции (i):

Коэффициент дисконтирования, учитывающий риск (Р) при реализации проектов, определяется по формуле:

-1

-1

При расчете государственного бюджета РФ прогноз уровня инфляции на 2009г. составит 15%; ставка рефинансирования ЦБ РФ с 29.04.08г. составляет 13%. Рассчитанный ранее риск по проекту – 7,8%. Тогда ставка дисконтирования составит:

;

;

6,1%

Чистые денежные потоки ( NCFn ), используемые для оценки эффективности проекта, оцениваются косвенным методом; в качестве чистого денежного потока на n-ом шаге расчета выступает сумма чистой прибыли и амортизации (Приложение 2)

Для оценки эффективности и целесообразности инвестиционных вложений инвесторов рассчитывают следующие дисконтные показатели:

Чистый дисконтированный доход ( NPV) в случае единовременных инвестиций рассчитывается как:

где NCFn - чистый денежный поток в n-ом периоде; 1С - первоначальные инвестиции; d - ставка дисконтирования.

Если npv = 22 843 889, этот показатель больше нуля, следовательно,проект следует принять.

Пример расчета текущей стоимости проектных денежных потоков

Таблица 3.17.

| Период времени реализации проекта t, лет | Начальные инвестиционные затраты (-) и чистые денежные потоки, руб. | Коэффициент дисконтирования при ставке (1/ (1+d) t) d =29,8 | Текущая стоимость проектных денежных потоков, руб. (гр.2*гр.3) | Текущая стоимость нарастающим итогом, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1. Начальный период инвестирования (t=0) | -13805000 | 1 | -13805000 | -13805000 |

| 2. Первый год (t=1) | 11 049 560 | 0,942507069 | 10414288,03 | -3 390 712 |

| 3. Второй год (t=2) | 14 294 720 | 0,888319575 | 12698279,24 | 9 307 567 |

| 4. Третий год (t=3) | 16 167 648 | 0,837247479 | 13536322,19 | 22 843 889 |

Срок окупаемости инвестиционного проекта - это срок со дня начала его финансирования до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретет положительное значение.

Дисконтированный срок окупаемости ( DPP), при расчете дисконтированного срока окупаемости инвестиционного проекта определяют период времени, в котором текущая стоимость чистых денежных потоков будет равна начальным инвестиционным затратам:

DPP = min, при котором Σ ( NCF п / (1+ d ) n ) = IC

DPP = 1+3390712/12698279 = 1,27 года.

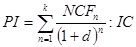

Индекс рентабельности инвестиций ( PI) показывает во сколько раз кумулятивный денежный поток по проекту превосходит первоначальный инвестиции:

РI=

РI=  2,65

2,65

РI > 1 – проект следует принять.

Следующим показателем эффективности инвестиционного проекта является внутренняя норма рентабельности ( IRR) или коэффициент внутренней нормы прибыли. Данный показатель представляет собой специальный коэффициент дисконтирования, при котором суммы поступлений и отчислений денежных средств дают нулевой чистый дисконтированный доход (чистую текущую приведенную стоимость), то есть приведенная стоимость денежных поступлений равна приведенной стоимости отчислений денежных средств, включая капитальные расходы по проекту:

IIR = d , при котором NPV = О

IIR= dl+(d2-dl)*NPV1 / (NPV1 - NPV2)

Подберем определенную ставку дисконтирования, при которой NPV2 будет отрицательным (d2=0,77).

IRR = 0,61+(0,77 -0,061)* 22 843 889/(22 843 889-(-83941))= 0,76

76% > 22%, следовательно, проект эффективен.

Таблица 3.18.

Показатели эффективности проекта

| NPV | 22 843 889 |

| DPP | 1,27 |

| PI | 2,65 |

| IRR | 76 |

Заключение

Реформы в экономике неразрывно связаны с изменением стереотипов управления, методов и подходов в планировании и осуществлении преобразований. Сущность этих преобразований заключается в быстром и фундаментальном изменении действующих процедур.

В истории человеческого общества не было такой экономической системы, развитие которой совершалось бы без всякого воздействия со стороны заинтересованных субъектов или определённых структур управления. В значительной степени успех или неуспех предпринятых усилий зависит от совершенствования организации управления и его важнейшей функции – бизнес- планирования.

В современной быстроменяющийся экономической ситуации невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя последствий.

Бизнес- планирование – это определённые цели развития управляемого объекта, методов, способов и средств её достижения, разработка программы, плана действия различной степени детализации на ближайшую и более отдалённую перспективу.

Бизнес - планирование – одна из важнейших предпосылок оптимального управления производством.

Бизнес- планирование необходимо любой организации, которая намеревается предпринимать какие-то действия в будущем.

Процесс планирование позволяет увидеть весь комплекс будущих операций предпринимательской деятельности и предвосхитить то, что может случиться. Особенно важно планирование в коммерческой деятельности, где требуется предвидение в долгосрочной перспективе и предварительные разработки, предшествующие первым шагам предприятия. Составление и реализация плана – непрерывный процесс.

Работа без плана является реакцией на совершающиеся события, деятельность на основе плана – реакция на предвиденные и запланированные явления.

Современная экономическая ситуация, связанная с активным развитием рыночных отношений, диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений.

Оптимальным вариантом достижения таких решений является новая прогрессивная форма плана – бизнес-план.

Успех в мире бизнеса решающим образом зависит от трёх элементов:

-Понимание общего состояния дел на данный момент

-Представление того уровня, который вы собираетесь достичь

-Планирование процесса перехода из одного состояния в другое.

Бизнес-план позволяет решить эти проблемы.

Главной целью разработанного проекта в курсовой работе является его проникновение на рынок и последующее расширение рыночной доли. Главной стратегией должна стать комплексная стратегия по предоставлению более высокого качества и по более низким ценам, а также расширение ассортимента товара. Исходя из этого, стратегией маркетинга избирается стратегия расширения спроса за счет увеличения количества товара.

Разработанный бизнес-план показывает, что открытие магазина офисной мебели и занятие этим бизнесом является весьма прибыльным делом, и реализация проекта экономически целесообразным.

Список использованной литературы

1. М.М. Алексеев, Планирование деятельности фирмы (учебно-методическое пособие), М, Финансы и статистика, 1999

2. Н.Ю. Горохов, В.В. Малев, Бизнес-планирование и инвестиционный анализ, М, Филинъ, 1999

3. В.А. Горемыкин, Э.В. Бутулов, Планирование на предприятии, М, Филинъ, 1999

4. В.А. Горемыкин, Н.В. Нестерова, Энциклопедия бизнес- планов, М, Ось-89, 2003

5. А.С. Пелих, Бизнес-план или как организовать собственный бизнес, М, Ось-89,2002

6. Бизнес-планирование / под ред. В.М.Попова, С.И.Ляпунова. – М.: ИНФРА-М, 2006. - 672с.

7. www. siora. ru /businessplan

8.www. Bizplanprep.narod.ru

1 стратегическое - долгосрочное

2 оперативные - текущие

|

из

5.00

|

Обсуждение в статье: Численность работников предприятия и заработная плата |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы