Одной из основных задач выполнения курсовой работы является анализ бухгалтерской отчетности ООО «Экспресс», и от полноты и правильности проведенного анализа зависит качество предложений не только по улучшению ведения учета организации, но и по укреплению финансового положения организации.

Анализ активов, обязательств и капитала организации проводится по балансу (ф. № 1) с помощью одного из следующих способов: анализа непосредственно по балансу без предварительного изменения состава балансовых статей; формирования уплотненного сравнительного аналитического баланса путем агрегирования некоторых однородных по составу элементов балансовых статей; дополнительной корректировки баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах.

Анализ непосредственно по балансу — дело довольно трудоемкое и неэффективное, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации.

Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики. Аналитический баланс, полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Им охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

В связи с этим, процесс анализа Формы №1 начнем с составления и анализа сравнительного аналитического баланса (Приложение А), источником информации для которого послужила отчетность ООО «Экспресс» за 2006-2008 годы.

Из представленного аналитического баланса видны важнейшие характеристики финансового состояния организации. За исследуемый период общая стоимость активов организации увеличилась на 245 тыс.руб, это в относительных величинах составляет 21,7%. Необходимо отметить что стоимость оборотных средств организации уменьшилась за исследуемый период с 287 тыс.руб. до 246,5 тыс.руб., что составило уменьшение оборотных активов на 40,5 тыс. руб., или 14,1% по отношению к началу исследуемого периода. Стоимость материальных активов увеличилась на 16,5 тыс.руб., что составило увеличение их стоимости по отношению к начальному периоду на 23%. Величина собственного капитала организации увеличилась на 154,5 тыс.руб, что составляет его уменьшение в относительных величинах на 2,2%, в то же время величина собственного капитала организации в % по отношению к началу исследуемого периода увеличилась на 18,1%. В тоже время нельзя не отметить что за исследуемый период значительно увеличилась величина заемных средств, это увеличение составило 89,5 тыс.руб., или 2,1%., при этом величина собственных средств недостаточна, и уменьшение это составило 106,6 тыс.руб., это составило уменьшение на 9,6%. Увеличение рабочего капитала организации составило незначительную сумму в 4 тыс.руб, что в процентном отношении составляет 0,2% в относительных величинах, и составляет его увеличение по отношению к началу исследуемого периода на 33,3%. Выводом из вышеприведенных данных является следующая характеристика: на данном предприятии наблюдается тенденция к снижению собственных средств в обороте, а также снижение стоимости оборотных средств как таковых, что означает снижение производственных мощностей Данный вывод требует более глубокого изучения структуры активов и пассивов баланса.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. Укрупненная схема структуры активов баланса приведена на рисунке 2.

Долгосрочный капитал

Нематериальные активы

Основные средства

Долгосрочные финансовые вложения

Средства, используемые за пределами предприятия

Текущие активы

Запасы

Дебиторская задолженность

Краткосрочные финансовые вложения

Денежные средства

Рисунок 2 – Схема структуры активов баланса

Основным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (I раздел актива баланса), и текущие (оборотные) активы (II раздел актива баланса).

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия.

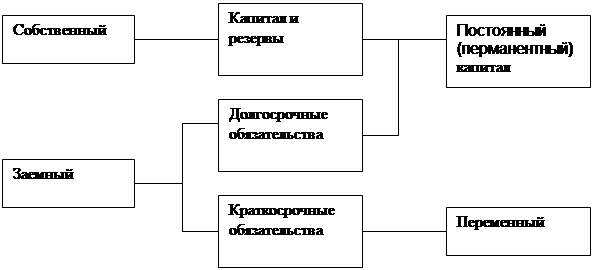

Если в активе баланса отражаются средства предприятия, то в пассиве – источники их образования. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в распоряжении и куда они вложены. Структура пассива баланса приведена на рисунке 3.

По степени принадлежности используемый капитал подразделяется на собственный (III раздел баланса) и заемный (IV и V разделы баланса). По продолжительности использования различают капитал долгосрочный постоянный (перманентный) – III и IV разделы баланса и краткосрочный – V раздел баланса.

Рисунок 3 – Схема структуры пассива баланса

Проведем анализ ликвидности баланса ООО «Экспресс» на протяжении исследуемого периода (Таблицы 2а, 2б,2в).

Таблица 2а Анализ ликвидности баланса ООО «Экспресс» в 2006г.

Актив

На начало

2006 г.

На конец 2006 г

Пассив

На начало 2006 г.

На конец 2006 г

платежный результат

На начало года

На конец года

А1

21

22

П1

248

297

-227

-275

А2

195

260

П2

1

8,5

194

251,5

А3

71,5

89,5

П3

26

105

45,5

-15,5

А4

841

909,5

П4

853

870,5

-12

39

Валюта баланса

1128

1281

Валюта баланса

1128

1281

-

-

Таблица 2б Анализ ликвидности баланса ООО «Экспресс» в 2007г

Актив

На начало

2007 г.

На конец 2007 г

..Пассив

На начало 2007 г.

На конец 2007 г

платежный результат

На начало года

На конец года

А1

22

22

П1

297

157

-275

-135

А2

260

171

П2

8,5

34

251,5

137

А3

89,5

77

П3

105

160

-15,5

-83

А4

909,5

1006

П4

870,5

925

39

81

Валюта баланса

1281

1278

Валюта баланса

1281

1278

-

-

Таблица 2в Анализ ликвидности баланса ООО «Экспресс» в 2008г

Актив

На начало

2008 г.

На конец 2008 г

Пассив

На начало 2008 г.

На конец 2008г

платежный результат

На начало года

На конец года

А1

22

11

П1

157

146,5

-135

-135,5

А2

171

148

П2

34

60,5

137

87,5

А3

77

88

П3

160

158,5

-82,5

-70,5

А4

1006

1126

П4

925

1007,5

81

118,5

Валюта баланса

1278

1373

Валюта баланса

1278

1373

-

-

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени: ТЛ = (А1 +А2) - (П1 + П2); перспективную ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: ПЛ = A3 - ПЗ.

Текущая ликвидность 2006г. равна –33 и –23,5 тыс.руб. на начало и на конец года соответственно. Перспективная ликвидность 2006г. равна 45,5 и –15,5 тыс.руб. соответственно. Текущая ликвидность в 2007г. равна –23,5 и 2 тыс.руб. на начало и на конец года. Перспективная ликвидность равна –15,5 и -83 тыс.руб. соответственно. Текущая ликвидность 2008г. равна 2 и –48 тыс.руб. на начало и на конец года соответственно. Перспективная ликвидность равна -83 и –70,5 тыс.руб. соответственно. От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия, судя по вышеприведенным данным, его положение оставляет желать лучшего. Таким образом можно сделать вывод о том что данное предприятие практически является неплатежеспособным на ближайший период, и в среднесрочной перспективе ситуация с платежеспособностью не улучшится.

В плане анализа бухгалтерского баланса организации необходимо рассмотреть показатели платежеспособности организации, они представлены в Таблице 3.

Таблица 3 Коэффициенты характеризующие платежеспособность организации

Из таблицы представленной выше видно, что все значения показателей ликвидности организации ООО «Экспресс», значительно ниже средних, организация в случае необходимости не сможет погасить краткосрочные кредитные обязательства, т.к. большая часть имеющихся средств обездвижена, и эта тенденция усиливается, а также как уже отмечалось выше прогрессирует недостаток собственных средств организации, необходимых для функционирования организации.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

Таблица 4 Коэффициенты характеризующие финансовую устойчивость организации

Согласно данным на каждый рубль вложенных в активы собственных средств приходится 36 копеек заемных средств, для данной организации этот показатель вполне нормален, при этом коэффициент обеспеченности собственными источниками финансирования организации, значительно ниже нормы, в тоже время коэффициент финансовой независимости свидетельствует о финансовой независимости организации, т.к. ее собственникам принадлежит 73% в стоимости имущества, коэффициент финансовой устойчивости выше нормы, и это говорит о том, что ситуация с финансовой устойчивостью данной организации не так плачевна как может показаться на первый взгляд, ведь следует помнить о том, что необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые результаты невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные результаты, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности. Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Чтобы оценить результаты деятельности организации в целом и проанализировать ее сильные и слабые стороны, необходимо синтезировать показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на финансовое положение и его компоненты.

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность (Таблица 5), его еще принято называть рентабельностью активов. Это самый общий показатель, отвечающий на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. От его уровня, в частности, зависит размер дивидендов на акции в акционерных обществах.

Таблица 5 Коэффициенты рентабельности продаж в ООО «Экспресс»

Коэффициенты

рентабельности

На 01.01.

2008г.

На 01.01.

2009г.

Изменение (+,-) 2008г. от 2007г.

Рентабельность продаж

14,4

16,64

2,44

Чистая рентабельность

8,04

8,52

0,48

Экономическая рентабельность

2,59

3,44

0,85

Рентабельность собственного капитала

3,58

4,69

1,11

Валовая рентабельность

14,4

16,64

2,24

Затратоотдача

16,8

19,96

3,16

Рентабельность перманентного капитала

5,56

7,25

1,69

Коэффициент устойчивости экономического роста

6,37

8,22

1,85

В показателе рентабельности активов результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности. Прибыль же является, главным образом (почти на 98%), результатом от продажи продукции (работ, услуг). Выручка от продажи - показатель, напрямую связанный со стоимостью активов: он складывается из натурального объема и цен продажи, а натуральный объем производства и продажи определяется стоимостью имущества. Можно сказать, что рентабельность активов — показатель, производный от выручки.

Рентабельность активов может повышаться при неизменной рентабельности продаж и росте объема реализации, опережающем увеличение стоимости активов, т. е. ускорении оборачиваемости активов (ресурсоотдачи). И наоборот, при неизменной ресурсоотдаче рентабельность активов может расти и за счет роста бухгалтерской (до налогообложения) рентабельности.

Рентабельность продаж можно наращивать путем повышения цен или снижения затрат. Однако эти способы временные и недостаточно надежны в нынешних условиях. Наиболее последовательная политика организации, отвечающая целям укрепления финансового состояния, состоит в том, чтобы увеличивать производство и реализацию той продукции (работ, услуг), необходимость которой определена путем улучшения рыночной конъюнктуры.

При анализе экономической рентабельности, безусловно, нужно принимать во внимание роль отдельных его элементов. Но зависимость, целесообразно строить не через оборачиваемость элементов, а через оценку структуры капитала в увязке с динамикой его оборачиваемости и рентабельности.

Показатель рентабельности собственного капитала позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования

Анализируя рентабельность в пространственно-временном аспекте, необходимо принимать во внимание три ключевые особенности этого показателя.

Первая связана с проблемой выбора стратегии управления финансово-хозяйственной деятельностью организации. Если выбирать стратегию с высоким риском, то необходимо получение высокой прибыли. Или наоборот - небольшая прибыль, зато, почти не рискуя. Одним из показателей риска в бизнесе как раз является коэффициент финансовой независимости ниже его значение, тем в меньшой степени доля собственного капитала увеличивается за счет повышения фактора-коэффициента финансовой независимости. И это положение ослабляет финансовую устойчивость организации.

Вторая особенность связана с проблемой оценки. Числитель и знаменатель рентабельности собственного капитала выражены в денежных единицах разной покупательной способности. Числитель, т. е. прибыль, динамичен. Он отражает результаты деятельности и сложившийся уровень цен на товары, услуги в основном за истекший период. Знаменатель, т.е. стоимость собственного капитала, складывается в течение ряда лет. Он выражен, как правило, в учетной оценке, которая Может существенно отличаться от текущей оценки. Поэтому высокое значение коэффициента рентабельности собственного капитала может быть вовсе не эквивалентно высокой отдаче на инвестируемый собственный капитал.

И, наконец, третья особенность связана с временным аспектом деятельности организации. Коэффициент чистой рентабельности), влияющий на рентабельность собственного капитала, определяется результативностью работы отчетного периода, а будущий эффект долгосрочных инвестиций он не отражает. Если организация планирует переход на новые технологии или другую деятельность, требующую больших инвестиций, то рентабельность капитала может снижаться. Однако если расходы в дальнейшем окупятся, то снижение рентабельности нельзя рассматривать как негативную характеристику текущей деятельности.

2.3 Оценка конкурентоспособности ООО «Экспресс» на рынке города

ООО «Экспресс» осуществляя следующие виды деятельности: комплексное гарантийное и техническое обслуживание, а также ремонт и переоборудование автомобилей; розничная продажа автомобилей, запасных частей и других товаров; промышленное и жилое строительство подрядным и хозяйственным способом; прокат автомобилей; оказание различных видов промышленных и бытовых услуг; посредническая деятельность; коммерческая деятельность, на сегодняшний день не имеет хороших результатов работы.

На данном предприятии наблюдается тенденция к снижению собственных средств в обороте, а также снижение стоимости оборотных средств как таковых, что означает снижение производственных мощностей.

Согласно данным на каждый рубль вложенных в активы собственных средств приходится 36 копеек заемных средств, для данной организации этот показатель вполне нормален, при этом коэффициент обеспеченности собственными источниками финансирования организации, значительно ниже нормы, в тоже время коэффициент финансовой независимости свидетельствует о финансовой независимости организации, т.к. ее собственникам принадлежит 73% в стоимости имущества, коэффициент финансовой устойчивости выше нормы, и это говорит о том, что ситуация с финансовой устойчивостью данной организации не так плачевна как может показаться на первый взгляд, ведь следует помнить о том, что необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые результаты невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные результаты, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

Согласно проведенного анализа на предприятии существуют проблемы с ликвидностью, платежеспособностью, и т.д. можно сделать вывод, что предприятие в том положении в котором оно существует в настоящий момент не может быть достаточно конкурентоспособным.

Устойчивое финансовое состояние формируется в процессе всей деятельности предприятия.

Для повышения финансовой устойчивости ООО «Экспресс» руководству организации следовало бы изучить рынок поставщиков, которые занимаются реализацией необходимой для организации продукции, и которые предлагают ее по более низкой цене, как следствие это могло бы способствовать снижению себестоимости предоставляемых услуг.

Возможно, необходимо обратить внимание на работающий персонал, насколько он квалифицирован, давно ли работники повышали свою квалификацию, если давно то провести курсы, которые будут способствовать повышения качества предоставляемых услуг.

Как следствие снижения себестоимости и повышения качества предоставляемых услуг будет повышение конкурентоспособности организации, что привлечет новых партнеров.

Если же тенденция к ухудшению финансового положения сохраниться, то возможно понадобятся более кардинальные меры такие как:

- перепрофилирование организации;

- привлечение специалистов по антикризисному управлению;