|

Главная |

Анализ чувствительности чистого приведенного дохода к изменению наиболее рискованных факторов

|

из

5.00

|

В ходе анализа чувствительности (устойчивости) каждый раз только одна из переменных меняет свое значение на прогнозное число процентов и на этой основе пересчитывается новая величина чистого приведенного дохода. Затем оценим процентное изменение чистого приведенного дохода по отношению к базисному случаю и рассчитаем показатель чувствительности, представляющий собой отношение процентного изменения чистого приведенного дохода к изменению значения переменной на один процент (эластичность изменения показателя). Таким же образом вычисляем показатели чувствительности по каждой из остальных переменных. Далее, используя результаты проведенных расчетов, осуществим экспертное ранжирование переменных по степени важности и экспертную оценку прогнозируемости (предсказуемости) значений переменных. Затем можем построить «матрицу чувствительности», позволяющую выделить наименее и наиболее рискованные для проекта переменные (показатели).Среди исследуемых факторных элементов проекта, влияющих на результат – NPV, могут быть:

- объем реализации или цена единицы продукции;

- затраты на материалы;

- затраты на оплату труда;

- проценты по кредиту;

- постоянные издержки;

- налог на прибыль.

Процент изменения чистого приведенного дохода по любому из факторов составит:  (З.1)

(З.1)

где NPV1 – новое значение NPV при изменении фактора на Х процентов;

NPV – базовое значение NPV.

Эластичность изменения чистого приведенного дохода по данному фактору составит:  (3.2)

(3.2)

где  - процент изменения фактора.

- процент изменения фактора.

Проведём анализ чувствительности чистого приведенного дохода к изменению наиболее рискованных факторов. Предположим, что на пятом шаге реализации нашего проекта произойдут следующие изменения:

1. Снизился объем продаж на 5 %

2. Расходы на исходное сырьё повысятся на 5%

3. Повысятся расходы на оплату труда на 5%

Процент изменения фактора выбирается произвольно и по каждому фактору может быть различным.

Пересчитаем поток реальных денег от операционной деятельности на пятом шаге реализации проекта и приведём его к настоящей стоимости. Результаты расчётов приведём в таблице 3.1.

Таблица 3.1 – Определение потока реальных денег от операционной деятельности на пятом шаге реализации проекта

| Показатели | Базовый вариант | Изменение факторов | ||

| Объем продаж | Материалы | Оплата труда | ||

| 1 Объем продаж | 59000 | 56050 | 59000 | 59000 |

| 2 Цена | 0,007 | 0,007 | 0,007 | 0,007 |

| 3 Выручка | 413 | 392,35 | 413 | 413 |

| 4 Оплата труда рабочих | 67 | 67 | 67 | 70,35 |

| 5 Материалы | 83 | 83 | 87,15 | 83 |

| 6 Постоянные издержки | 2 | 2 | 2 | 2 |

| 7 Амортизация оборудования | 30,24 | 30,24 | 30,24 | 30,24 |

| 8 Проценты по кредитам | 5,04 | 5,04 | 5,04 | 5,04 |

| 9 Прибыль до вычета налогов | 225,72 | 205,07 | 221,57 | 222,37 |

| 10 Налог на прибыль | 56,43 | 51,27 | 55,39 | 55,59 |

| 11 Проектируемый чистый доход | 169,29 | 153,8 | 166,18 | 168,78 |

12 Результат от операционной деятельности

| 199,53 | 184,04 | 196,42 | 197,02 |

| Дисконтный множитель | 0,4019 | |||

| Дисконтированная операционная деятельность | 80,19 | 73,97 | 78,94 | 79,18 |

Тогда чистый приведенный доход при изменении факторов составит:

1. Снижение объема продаж на 5%

NPV1=275,88-80,19+73,97= 269,33тыс. грн.

2. Повышение расходов на материалы на 5%

NPV2=275,55-80,19+78,94=274,3 тыс. грн.

3. Повышение расходов на оплату труда на 5%

NPV3=275,55-80,19+79,18=274,54тыс. грн.

Процент изменения чистого приведенного дохода по данным факторам составит:

1. Снижение объема продаж на 5%

%NPV  =

=  =2,26%

=2,26%

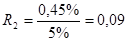

2. Повышение расходов на материалы на 5%

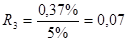

3. Повышение расходов на оплату труда на 5%

Эластичность изменения чистого приведенного дохода по данным факторам составит:

1. Снижение объема продаж на 5%

R1=  =0,45

=0,45

2. Повышение расходов на материалы на 5%

3. Повышение расходов на оплату труда на 5%

Сведём выше проведенные расчёты в таблицу 3.2 и проставим рейтинг для каждого фактора проекта.

Таблица 3.2 - Определение рейтинга факторов проекта, проверяемых на риск

| Факторы | % изменения фактора | Новое значение NPV | % изменения NPV | Эластичность NPV по фактору | Рейтинг факторов |

| Спрос на продукцию | -5 | 269,33 | 2,26 | 0,45 | 3 |

| Расходы на исходное сырье | +5 | 274,3 | 0,45 | 0,09 | 3 |

| Расходы на оплату труда | +5 | 274,54 | 0,37 | 0,07 | 3 |

Далее, используя результаты проведенных расчётов, осуществим в таблице 3.3 экспертное ранжирование переменных (факторов) по степени важности и экспертную оценку прогнозируемости.

Таблица 3.3 - Показатели чувствительности и прогнозируемости переменных в проекте

| Факторы | Чувствительность | Возможность прогнозирования |

| Спрос на продукцию | низкая | низкая |

| Расходы на исходное сырьё | низкая | средняя |

| Расходы на оплату труда | низкая | высокая |

Таблица 3.4 называется "матрицей чувствительности", степени чувствительности которой отражены в сказуемом таблицы (по горизонтали) и прогнозируемости, степени которой представлены в подлежащем (по вертикали). На основе результатов анализа каждый фактор займет свое соответствующее место в поле матрицы (табл. 19).

В соответствии с экспертным разбиением чувствительности и предсказуемости по их степеням матрица содержит девять элементов, которые можно распределить по зонам. Попадание фактора в определенную зону будет означать конкретную рекомендацию для принятия решения о дальнейшей с ним работе по анализу рисков.

Таблица 3.4 - Матрица чувствительности и предсказуемости.

| Прогнозируемость | Чувствительность | ||

| Высокая | Средняя | Низкая | |

| Низкая | I | I | II Расходы на оплату труда |

| Средняя | I | II | III Расходы на исходное сырьё |

| Высокая | II | III | III Спрос на продукцию |

Итак, в первую зону (I) наиболее «рисковые» факторы , не попал не один из рассматриеваемых факторов.

Расходы на оплату труда - фактор ,который попал во вторую зону (II), которая совпадает с элементами диагонали матрицы, требуют внимательного наблюдения в ходе реализации проекта.

Наконец, третья зона (III) — зона наибольшего благополучия: в ней находятся факторы, которые при всех прочих предположениях и расчетах являются наименее рискованными и не подлежат дальнейшему рассмотрению, в данном курсовом проекте такие факторы как расходы на исходное сырьё и спрос на продукцию являются наименее рискованными и соответственно не попадают в наше поле зрения.

Заключение

В ходе курсовой работы были изучены все теоретические вопросы по теме: Методы оценки эффективности инвестиционного проекта, на основании исследований, проведенных в работе, можно сделать следующие выводы:

1. Предприятия постоянно сталкиваются с необходимостью инвестиций, т.е. вложением средств (внутренних и внешних) в различные программы и отдельные мероприятия (проекты) с целью организации новых, поддержания и развития действующих производств, технической подготовки производства, получения прибыли и других конечных результатов. Разработка и реализация проекта может быть представлена в виде цикла, состоящего из четырех фаз. Результатом технико-экономических исследований инвестиционных возможностей, предшествующих принятию решения о выполнении инвестиционного проекта является инвестиционное предложение. На основании выполненных инвестиционных проектов либо предложений формируется инвестиционная программа.

2. Любой инвестиционный проект должен сам себя обеспечить деньгами (т.е. своевременно и в полном объеме производить все выплаты, связанные с осуществлением проекта), а также сохранять и преумножать вложенные в него средства. Эти два подхода носят название финансовая и экономическая оценки. Некоторые проекты рассматривают вместе с этим бюджетную и социальную эффективность.

3. Довольно часто используемым методом оценки инвестиций является статический (традиционный, простой). Он применяется к инвестиционным проектам, имеющим относительно короткий период их функционирования (обычно не более года), либо для оценки более долгосрочных проектов, в которых затраты и результаты (расходы и доходы) различаются по периодам времени несущественно. Данный метод являлся основным и единственным для расчета народнохозяйственной экономической эффективности, который применялся в плановой директивной экономике, и включает в себя расчет простой нормы прибыли, простого срока окупаемости затрат и точки безубыточности.

4. Традиционный расчет показателей эффективности производится в статике, не учитывая динамику притока и оттока наличности. Методология обоснования инвестиционных решений , принятая в рыночной экономике, принципиально отличается. Она базируется на дисконтировании денежных потоков, т.е. представлением будущих денежных поступлений в виде эквивалентных им сегодняшних. Норма дисконта отражает максимальную годовую доходность альтернативных и доступных направлений инвестирования и одновременно минимальные требования по доходности, которые инвестор предъявляет к проектам, в которых он намерен участвовать. Основными показателями эффективности инвестиционных проектов, основанных на принципе дисконтирования являются: чистый дисконтированный доход, дисконтированный период окупаемости, индекс прибыльности (рентабельность инвестиций), внутренняя норма доходности, модифицированная внутренняя норма доходности.

В результате проведения расчетов в расчетной части стали известны такие показали, как чистый приведенный доход по новому проекту концерна, который составил 275,55 тыс. грн. и является положительной величиной, а это, в свою очередь, свидетельствует об эффективности данного проекта. Сальдо накопленных реальных денег является положительным в каждом временном интервале, что позволит предприятию реинвестировать средства в другой инвестиционный проект. Период окупаемости составил 2,1 года, что говорит о быстрой окупаемости проекта, следовательно, уровень инвестиционных рисков мал. Внутренняя норма доходности (67 %) больше ставки инвестирования (20%), что говорит о рентабельности проекта по выпуску новой продукции концерна.

Предложения для повышения эффективности данного проекта:

1. Производство высококачественной продукции.

2. Использование прогрессивной технологии, техники и материалов.

3. Повышение конкурентоспособности продукции.

4. Создание прогрессивного проектного решения, минимизирующего капиталовложения.

5. Своевременное создание материальных ресурсов.

6. Разработка оптимальной маркетинговой стратегии.

7. Согласование и координация работ в области создания и освоения нового дела.

8. Совершенствование оплаты труда в процессе эксплуатации проекта.

9. Обоснование и выбор прогрессивных управленческих решений.

10.Обеспечение и контроль трудовой, производственной и технологической дисциплины

СПИСОК используемой ЛИТЕРАТУРЫ

1. Проектный анализ : учебное пособие для самостоятельного изучения дисциплины (для студентов специальности 7.050107 „Экономика предприятия” всех форм обучения) / Сост. Ю. В. Дегтярёва – Краматорск: ДГМА, 2009. – 144 с. 2. Методические указания к выполнению курсовой работы по дисциплине «Проектный анализ» (для студентов специальности 7.050107 «Экономика предприятия» всех форм обучения) /Сост. В.С. Рыжиков, М.Н. Яковенко, Е.В. Латышева, Ю.В. Дегтярева, - Краматорск: ДГМА, 2007. - 56 с.

3. Бланк И.А. Инвестиционный менеджмент. – К.: Ника – Центр; Эльга - Н, 2001. –

448 с.

4.Пересада А.А. Основы инвестиционной деятельности. – К.: Либра, 1996. – 344 с.

7.Управление организацией / Под ред. А.Г.Поршнева, З.П.Румянцевой, Н.А.Сало-

матина. – 2-е изд., перераб. и доп. – М.: ИНФРА - М, 1998. – 669 с.

06.09.2007

3.Буров В.П., Галь В.В., Казаков А.П., Морошкин В.А. Бизнес-план инновацион-

ного проекта. Методика составления. – М.: УИПККАП, 1997. – 106 с.

4.Логинов В.С., Кудина Л.А. Инновационная политика: меры по активизации //

Экономист. – 1994. – № 9. – С.24-30.

5.Медынский В.Г., Шаршукова Л.Г. Инновационное предпринимательство. – М.:

ИНФРА-М, 1997. – 236 с.

6.Бузова, Ирина Анатолиевна. Коммерческая оценка инвестиции : [Учебы. для экон. спец.] / И. А. Бузова, Г. А. Маховикова, В. В. Терехова. - СПб. : Питер, 2004. - 432 с.

7.Л.Е.Басовский, Е.Н. Басовская. Экономическая оценка инвестиций Учебы. Пособие ИНФРА-М 2007

8.Лимитовский, Михаил Александрович. Инвестиция на рынках, которые развиваются / М. А. Лимитовский. - М. : ДЕКА, 2002. - 464 с.

|

из

5.00

|

Обсуждение в статье: Анализ чувствительности чистого приведенного дохода к изменению наиболее рискованных факторов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы