|

Главная |

Расчет показателей эффективности инвестиционного проекта.

|

из

5.00

|

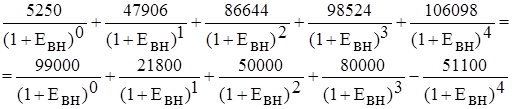

1. Внутренняя норма доходности

Этот показатель определяется решением уравнения (исходные данные – таблицы 7).

Решение этого уравнения методом подстановки дает численное значение внутренней нормы доходности  .

.

Очевидно, что финансирование данного проекта за счет заемных средств при 25 % - ной ставке за банковским кредит вполне соответствует возможностям предприятия полностью расплатиться за взятый кредит из доходов, полученных от реализации проекта.

Таблица 7

Сальдо денежных потоков по операционной и инвестиционной деятельности, тыс. руб.

| Шаг расчета (год) | Денежный поток по операционной деятельности | Денежный поток по инвестиционной деятельности. |

| 2002 2003 2004 2005 2006 | 5250 47906 86644 98524 106098 | 99000 21000 50000 80000 - |

| Итого за 2002-2006 гг. | 344422 | 250800 |

| Ликвидационная стоимость ОПФ на 01.01.2007 | 51100 |

2. Норма дисконта

Нижняя граница нормы дисконта определяется исходя из банковского кредита по депозитным вкладам  величиной банковского процента по долгосрочным кредитам

величиной банковского процента по долгосрочным кредитам  с суммами собственного и заемного капиталов (формуле 14):

с суммами собственного и заемного капиталов (формуле 14):

Верхняя граница нормы дисконта соответствует уровню внутренней нормы доходности

Тогда среднее значение нормы дисконта (формула 15):

2. Чистый дисконтированный доход (ЧДД)

Это основной показатель при оценке эффективности инвестиционного проекта. Расчет ведется по формуле (1):

Положительное значение ЧДД свидетельствует об эффективном инвестиционном проекте и целесообразности его реализации.

4. Дисконтированный альтернативный доход

С чисто теоретической позиции возможно альтернативное использование собственного капитала в сумме 99 млн. руб. (при условии продажи действующих основных производственных фондов) и размещение этой суммы в качестве банковского депозитного вклада.

При этом дисконтированный альтернативный доход составит:

тыс. руб.

тыс. руб.

5. Дисконтированный экономический эффект (формула 8):

Э=13929-27320 = - 13431 тыс. руб.

Отрицательное значение дисконтированного экономического эффекта ставит под сомнение вывод о целесообразности реализации инвестиционного проекта. Вместе с тем имеются по крайне мере два обстоятельства, свидетельствующие в пользу целесообразности осуществления проекта.

Во-первых, малая продолжительность (четыре года) первого этапа осуществления инвестиционного проекта позволяет полностью (за три года) расплатиться с кредиторской задолженностью (основной долг и процент за кредит), но в то же время не позволяет сформировать значительную сумму накопленного ЧДД. Лишь 2006 г. в сумму ЧДД свободна от использования на погашения кредиторской задолженности (см. таблицу 6). В более позднем периоде сумма накопленного ЧДД существенно превысит  .

.

Во-вторых, кроме коммерческой эффективности данный проект несет в себе социальную и бюджетную эффективность. Действительно, организация новых рабочих мест, обеспечение социальной защиты работникам, перечисление значительной части средств в виде различных налогов в федеральный, региональный и местные бюджеты свидетельствуют в пользу необходимости реализации данного проекта.

Таким образом, положительное значение ЧДД превалирует над отрицательной величиной дисконтированного экономического эффекта и служит решающим фактором при отборе инвестиционного проекта для финансирования.

6. Индекс доходности (ИД) по чистому дисконтированному доходу (формула 5):

Положительное значение показателя ЧДД определила уровень ИД, превышающий единицу, что свидетельствует об эффективности проекта.

7. Срок окупаемости инвестиций

Срок окупаемости капитальных вложений при норме дисконта Е=0,29 определяется количеством лет, дающих сумму денежного потока по операционной деятельности, равную сумме денежного потока по инвестиционной деятельности (сумма приведенных капитальных вложений).

Накопленная сумма дисконтированного денежного потока по операционной деятельности составит:

за 1-й год (базовый 2002 г.) 5250 тыс. руб.;

за 2 года (2002-2003 гг.)  тыс. руб.

тыс. руб.

за 3 года (2002-2004 гг.)  тыс. руб.;

тыс. руб.;

за 4 года (2002-2005 гг.)  тыс. руб.;

тыс. руб.;

за 5 – й год (2006 г.)  тыс. руб.

тыс. руб.

Сумма дисконтированных капитальных вложений за 2002-2006 г. без учета ликвидационной (остаточной стоимости) основных производственных фондов составит:

тыс. руб.

тыс. руб.

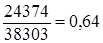

Следовательно, за 5-й год полной окупаемости капитальных вложений необходимо использование дисконтированного потока по операционной деятельности в размере 164780-140406=24374 тыс. руб.

Эта сумма окупаемости в 2006 г. за период :  года

года

Таким образом, ожидаемый срок окупаемости инвестиций составит: 4+0,64=4,64 года.

Степень устойчивости ИП по отношению к возможным изменениям условий его реализации может быть охарактеризована показателем предельного уровня объемов производства, цен производимой продукции и других параметров проекта.

К наиболее важным показателем данного типа относится точка безубыточности, характеризует объем производства, при котором выручка от продаж продукции совпадает с издержками производства, подразделениями на условно-постоянные (  ) и условно-переменные (

) и условно-переменные (  ) расходы.

) расходы.

Точка безубыточности определяется по формуле

,

,

где - общая сумма постоянных расходов;

- налоги, отнесенные на финансовые результаты;

- налоги, отнесенные на финансовые результаты;

- проценты, уплаченные за банковский кредит;

- проценты, уплаченные за банковский кредит;

- оптовая цена (без НДС и акцизов);

- оптовая цена (без НДС и акцизов);

- условно-переменные расходы и себестоимости единицы продукции.

- условно-переменные расходы и себестоимости единицы продукции.

Исходные данные таблицы 5 и 6 дают следующий уровень безубыточности (2004 г.):

автомобилей ВАЗ 2111

автомобилей ВАЗ 2111

Чем дальше значение точки безубыточности (в сторону уменьшения) от значения номинального объема производства (1000 штук автомобилей), тем устойчивей инвестиционный проект.

В рассматриваемом варианте проект представляется безубыточным при использовании производственной мощности на 40%  и выше.

и выше.

Обычно проект считается устойчивым, если в целом уровень безубыточности не превышает 60-70 % после освоения проектных мощностей. Большая близость уровня безубыточности проекта к колебаниям спроса на продукцию.

Для укрепления оценки устойчивости проекта могут быть также использованы показатели внутренней нормы доходности (  ) и нижнего уровня нормы дисконта (

) и нижнего уровня нормы дисконта (  ).

).

Устойчивость проекта в данном варианте составит:

.

.

Чем выше уровень  , тем выше запас устойчивости ИП.

, тем выше запас устойчивости ИП.

Таким образом, конкретные расчеты обще принятых традиционных показателей эффективности ИП – чистого дисконтированного дохода, индекса доходности, внутренней нормы доходности, срока окупаемости капитальных вложений, безубыточного объема производства – свидетельствуют о целесообразности финансирования проекта по организации производства современных универсальных колесных пропашных тракторов.

Что касается недостаточной эффективности проекта по показателю «дисконтированный экономических эффект», то его отрицательное значение отражает состояния первого этапа инвестиционного проекта, который характеризуется малым периодом реализации – 4 года.

Последующий (после 2006 г.) этап реализации проекта с выходом на объем производства (продажи) 8000-10000 штук автомобилей ВАЗ 2111 несомненно приведет к положительным результатам предложенного дополнительного показателя дисконтированного экономического эффекта (основание – финансово-экономические показатели 2006 г.).

ЗАКЛЮЧЕНИЕ:

1) Оценивая эффективность видно, что инновационно-инвестиционный проект базируется на следующих принципах.

· Рассмотрения всего жизненного цикла проекта;

· Моделирование потоков продукции, ресурсов, денежных средств;

· Приведение разновременных доход и расходов к условиям их соизмеримости при помощи нормы дисконта в начальном периоде;

· Определения эффекта посредством сопоставления дисконтированных результатов и затрат.

2) Эффективность проекта в целом оценивается по – ум критериям:

· Общественная (народнохозяйственная, социально-экономическая) эффективность проекта

· коммерческая эффективность проекта.

3) сравнения различных инвестиционных проектов (вариантов проекта) и выбор лучших из них производится с использованием следующих показателей:

· Чистый дисконтный доход

· Индекс доходности

· Внутренняя норма доходности

· Срок окупаемости проектов.

С позиции чисто экономического, а не бухгалтерского подхода к оценке эффективности проекта целесообразно вместо показателя чистой прибыли использовать показатель дисконтированного экономического эффекта.

4) При расчете коммерческой эффективности инвестиционных проектов целесообразно ориентироваться на средний уровень нормы дисконта, который определяется исходя из значения внутренней нормы доходности и уровня банковского депозитного процента. Общественная (социальная) норма дисконта должна устанавливаться централизованно органами управления народным хозяйством России. В качестве общественной может использоваться коммерческая норма дисконта.

ЛИТЕРАТУРА

1) инновационный менеджмент:

учебник по редакцией В. А. Швандара, профессор В. А. Горфинская

М.: Вузовский учебник 2004 г.

2) Авсиников Н. М. Инновационный менеджмент

Санкт Петербург 2004 г.

3) Мелкунов Я. С. «Организация и финансирование инвестиций» Учебное пособие. – М.: ИНФРА-М, 2000 г.

|

из

5.00

|

Обсуждение в статье: Расчет показателей эффективности инвестиционного проекта. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы