|

Главная |

Корреляционный анализ взаимосвязи показателей объёма товарной продукции и её себестоимости

|

из

5.00

|

Проведём анализ взаимосвязи объёма товарной продукции и её себестоимости за 2000, 2001, 2002г, на основе корреляционно-регрессионного анализа. С помощью корреляционного анализа мы проанализируем как влияет объём товарной продукции на её себестоимость, и сделаем прогноз, как возрастёт себестоимость продукции в 2003 году.

Для изменения и количественного выражения взаимосвязи между явлениями различают следующие типы закономерностей и соответствующие им виды связи.

Типы закономерностей: Взаимосвязь: Виды связи:

динамические, - полная, - функциональная,

статические. - неполная. -стахостическая (вероятностная)

Частным случаем стахостической связи является корреляционная связь, при которой каждому значению аргумента соответствует не одно, а несколько значений функции, при этом между аргументом и функцией нельзя установить стойкой зависимости.

Корреляционная зависимость проявляется только в средних величинах и выражает тенденцию к увеличению или уменьшению значения одной переменной при возрастании или снижении другой.

Корреляционная связь – это связь, характеризующая взаимную зависимость двух случайных величин X и Y .При этом изменение результативного признака (Y ) обусловлено влиянием факторного – (X ) не всецело, а лишь частично, т. к. возможно влияние других факторов.

Y = f ( x ) + є [7.1]

Є- это погрешность модели.

Различают виды связи:

- прямую и обратную,

- однофакторную и многофакторную,

- прямолинейную и криволинейную.

В большинстве случаев связи в общественных явлениях изучаются по уравнению прямой вида:

, [7.2]

, [7.2]

где  – результативный признак и в нашем случае объёмом товарной продукции;

– результативный признак и в нашем случае объёмом товарной продукции;

х – факторный признак, т. е. себестоимость продукции;

– свободный член уравнения, который в данном случае представляет собой средний уровень себестоимости при х = 0;

– свободный член уравнения, который в данном случае представляет собой средний уровень себестоимости при х = 0;

– коэффициент регрессии, показывающий, на сколько в среднем увеличится уровень себестоимость с увеличением объёма товарной продукции на 1 тонну.

– коэффициент регрессии, показывающий, на сколько в среднем увеличится уровень себестоимость с увеличением объёма товарной продукции на 1 тонну.

Уравнение прямой, описывающее корреляционную связь, является уравнением связи, или регрессии, а сама прямая – линией регрессии. Параметры уравнения прямой находятся при решении системы нормальных уравнений.

, [7.3]

, [7.3]

n – число единиц совокупности.

Решая систему этих уравнений, находим:

[7.4]

[7.4]

[7.5]

[7.5]

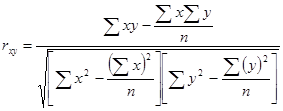

Для измерения тесноты линейной связи применяется относительный показатель, который называется линейным коэффициентом корреляции  . Он исчисляется по формуле

. Он исчисляется по формуле

[7.6]

[7.6]

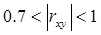

Линейный коэффициент корреляции предполагает наличие линейной связи между х и у и изменяется в пределах от -1 до +1 (таблица 7.1)

Таблица 7.1

Значения линейного коэффициента корреляции

значение

| <0.3 | (0.3 – 0.7) | (0.7 – 1) | 1 |

|

| связь | слабая | средняя | сильная или тесная | функциональная | отсутствие связи |

Знак коэффициента корреляции указывает на направление связи. Если знак положительный - связь положительная, прямая и с ростом (снижением) х, увеличивается (уменьшается) у.

Если знак отрицательный, то это говорит о наличии обратной связи, т. е. с ростом (х) значение (у) уменьшается.

Квадрат линейного коэффициента корреляции называется коэффициентом детерминации (R) :

. [7.7]

. [7.7]

Коэффициент детерминации показывает зависимость вариации результативного признака от вариации признака факторного.

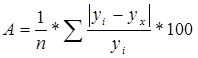

Чтобы определить, с какой степенью достоверности построенное уравнение регрессии воспроизводит реальный характер зависимости результативного признака от факторного, рассчитывается средняя ошибка аппроксимации – А :

[7.8]

[7.8]

где  – фактическое значение признака;

– фактическое значение признака;

– расчетное значение признака.

– расчетное значение признака.

Чем меньше ошибка аппроксимации, тем ближе расчетные уровни признака, полученные из уравнения регрессии к их фактическим значениям. Эти значения определяется в процентах и имеют следующие значения (таблица 7.2) :

Таблица 7.2.

Значения ошибки аппроксимации

| значение А | <10% | (10% – 20%) | (20% – 50%) | >50% |

| точность | высокая | хорошая | удовлетворительная | неудовлетворительная |

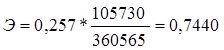

Для оценки связи, рассчитывается коэффициент эластичности Э :

, [7.9]

, [7.9]

где  – среднее значение факторного признака;

– среднее значение факторного признака;

– среднее значение результативного признака.

– среднее значение результативного признака.

Он показывает, на сколько процентов изменится результативный показатель, если факторный возрастёт на 1%.

Для дальнейших наших расчётов, нам понадобятся данные объёма товарной продукции и её себестоимости за 2000г. , 2001г и 2002 г. Данные о б объеме товарной продукции из пункта 3 курсовой работы (табл. 2.1), себестоимость из пункта 6 (табл. 5.1) .Для удобства они сведены в таблицу 7.3 ( данные в млн руб)

Таблица 7.3.

Значение объёма продукции и её себестоимости.

| 2000 | 2001 | 2002 | |||

| себестоимость | объём товарной продукции | себестоимость | объём товарной продукции | себестоимость | объём товарной продукции |

| 49 109 | 22 135 | 114 975 | 38563 | 153 108 | 48 996 |

Из данных таблицы 8.3 видно, что существует устойчивая тенденция роста объёма товарной продукции.

Вычислим параметры и  и тем самым уравнение прямой для РУП «Белорусский металлургический завод». Как видно из формул (7.4) и (7.5), для нахождения и

и тем самым уравнение прямой для РУП «Белорусский металлургический завод». Как видно из формул (7.4) и (7.5), для нахождения и  необходимо подсчитать

необходимо подсчитать  ,

,  ,

,  ,

,  , для нахождения коэффициента корреляции –

, для нахождения коэффициента корреляции –  , для нахождения ошибки аппроксимации –

, для нахождения ошибки аппроксимации –  . Сведем эти данные в таблицу 7.4.

. Сведем эти данные в таблицу 7.4.

Таблица 7.4.

| № | Себестпрод х, тыс. руб. | Объём товарнпрод y, тонн. |

|

|

|

|

|

| 1 | 49 109 | 22 135 | 1 087 046 621 | 489 978 501 | 2 411 677 970 | 21 996 | 0,006 |

| 2 | 114 975 | 38 563 | 4 433 822 801 | 1 487 142 838 | 13 219 163 704 | 38 943 | 0,010 |

| 3 | 153 108 | 48 996 | 7 501 631 363 | 2 400 589 300 | 23 441 941 159 | 48 755 | 0,005 |

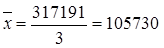

| Σ | 317191 | 109 695 | 13 022 500 785 | 4 377 710 639 | 39 072 782 832 | 109 695 | 0,021 |

Находим по формулам (7.4) и (7.5) значения  .

.

9360,360

9360,360

0,257

0,257

Коэффициент регрессии  , показывает, что в среднем уровень себестоимости увеличился на 0,257 с увеличением объёма товарной продукции на 1 тонну.

, показывает, что в среднем уровень себестоимости увеличился на 0,257 с увеличением объёма товарной продукции на 1 тонну.

Значит, связь будет следующая:

Рассчитаем линейный коэффициент корреляции по формуле (7.6):

Положительный знак говорит о том, что связь между объёмом продукции и её себестоимостью положительная, прямая и с ростом (снижением) х, увеличивается (уменьшается) у.

Связь между данными показателями сильная или тесная, так как  .

.

Рассчитаем коэффициент детерминации R по формуле (7.7):

Это говорит о том, что на 99,9% вариация результативного признака обусловлена вариацией признака факторного.

Определим, с какой степенью достоверности построенное уравнение регрессии воспроизводит реальный характер зависимости. Для этого рассчитаем среднюю ошибку аппроксимации – А по формуле (7.8).

(%)

(%)

Значение критерия говорит о том, что точность регрессионной модели высоко точная, так как А<10%.

Рассчитаем средние значения уровня себестоимости и объёма товарной продукции:

,

,

По формуле (8.9) рассчитаем коэффициент эластичности (Э).

Коэффициент эластичности показывает, что на 0,74% показатель себестоимости увеличился при увеличении на 1% объёма товарной продукции.

Из полученных выше расчётов можно построить линию тренда, рисунок 7.1, где по оси х- взята себестоимость продукции, а y- объём товарной продукции.

Рисунок 7.1. Зависимость объёма товарной продукции и её себестоимости. Уравнение регрессии.

Из графика хорошо видно, что между объёмом товарной продукции и её себестоимостью существует устойчивая тенденция роста, т. е. с ростом объёма продукции возрастает и её себестоимость.

Прогноз динамики показателей себестоимости продукции.

Проводя прогноз динамики показателей себестоимости продукции, мы выясним все положительные и отрицательные факторы влияющие на себестоимость продукции. А так же внесём предложения о том, как увеличить те факторы, которые положительно влияют на себестоимость товарной продукции, и уменьшить отрицательные факторы

Для того чтобы сделать прогноз на будущие периоды, можно воспользоваться методом экстраполяции.

Экстраполяция – распространение выявленной в анализе закономерности развития изучаемого явления на будущее, т.е. экстраполяция – определение уровней за пределами данного динамического ряда (в будущем или прошлом). На идее экстраполяции основывается прогнозирование.

При прогнозировании можно использовать корреляционно-регрессионный анализ, где факторным признаком будет период времени.

Регрессия – зависимость среднего значения какой-либо случайной величины или нескольких величин.

Для проведения наших прогнозных расчётов, мы воспользуемся прямолинейной связью:

уравнение регрессии

, [7.10]

, [7.10]

где – уровень себестоимости;

t – период времени;

– свободный член уравнения, который в данном случае представляет собой средний уровень себестоимости при t=0;

– свободный член уравнения, который в данном случае представляет собой средний уровень себестоимости при t=0;

– коэффициент регрессии, показывающий, на сколько в среднем увеличится себестоимость в течении одного квартала.

– коэффициент регрессии, показывающий, на сколько в среднем увеличится себестоимость в течении одного квартала.

, [7.11]

, [7.11]

где n – количество уровней динамического ряда.

[7.12]

[7.12]

Вычислим параметры и  и тем самым уравнение прямой для РУП «БМЗ». Как видно из формул (7.11) и (7.12), для нахождения

и тем самым уравнение прямой для РУП «БМЗ». Как видно из формул (7.11) и (7.12), для нахождения  и

и  необходимо подсчитать

необходимо подсчитать  ,

,  ,

,  ,

,  .Для составления прогноза используем данные по полугодиям. Сведем эти данные в таблицу 7.5.

.Для составления прогноза используем данные по полугодиям. Сведем эти данные в таблицу 7.5.

Таблица 7.5. – Выравнивание по уравнению прямой.

| период (t) | Себестоим (у), тыс. руб. |

|

|

|

|

| -2 | 49 109 | 2 411 677 970 | 4 | -98 218 | 1 732 |

| -1 | 32932,892 | 1 084 575 375 | 1 | -32 933 | 53 731 |

| 0 | 114 975 | 13 219 163 704 | 0 | 0 | 105 730 |

| 1 | 19066,4955 | 363 531 251 | 1 | 19 066 | 157 730 |

| 2 | 153 108 | 23 441 941 159 | 4 | 306 215 | 209 729 |

| сумма | 369 190 | 40 520 889 458 | 10 | 194 131 | 528 652 |

Находим по формулам (7.11) и (7.12) значения  .

.

Уравнение регрессии, согласно формуле (7.10), будет иметь следующий вид:

.

.

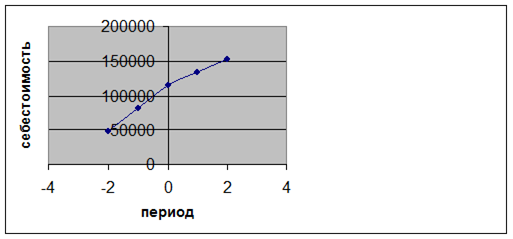

Данное уравнение в прямоугольной системе координат задает прямую линию, которая проходит через наиболее плотные скопления точек – объектов наблюдения (рисунок 7.2).

Рисунок 7.2. – Уравнение регрессии.

Из данного графика видно, что сложилась тенденция себестоимости с течением времени.

Теперь можем сделать прогноз на будущие периоды. (yср = 106 665)

Прогноз на 1 полугодие 2003 года

184 665 млн. руб.

184 665 млн. руб.

Прогноз на 2 полугодие 2003 года:

210 665млн. руб.

210 665млн. руб.

Таким образом, мы получили прогнозные значения себестоимости товарной продукции, которая составляет на I полугодие 2003 года –184 665 млн. руб., на II полугодие 2003 года – 210 665 млн. руб. Из полученных данных можно сделать вывод о том, что себестоимость товарной продукции возрастает с течением времени. В первую очередь это связано с возрастанием объёма товарной (реализованной) продукции, т. к. мы уже выяснили, что между объёмом товарной продукции и её себестоимостью существует устойчивая тенденция и с ростом объёма товарной продукции возрастает и себестоимость. Во вторых, это может быть связано с возрастающими затратами на производство товарной продукции.

Для того, чтобы снизить себестоимость продукции на нашем предприятии, необходимо стремиться к снижению затрат на производство товарной продукции. С моей точки зрения для этого необходимо эффективно применять на производстве новые технологии, энергосберегающие комплексы, которые бы значительно снижали затраты на производство продукции, снижать затраты на сырьё и материалы, совершенствовать организацию производства и управления. А в следствие снижения этих затрат, будет снижаться и себестоимость товарной продукции.

Заключение.

В результате написания данной курсовой работы, был проведён статистический анализ себестоимости продукции РУП «Гомсельмаш», проанализированы основные показатели производства и реализации продукции.

Исследования проводились на основе показателей работы данного предприятия за три года – с 2000 по 2002 годы , соответственно по периодам 2000-2001, 2001-2002 и 2000-2002 г.г.

Проанализировав выпуск продукции, можно сделать вывод, что объемы производства за эти годы выросли . Одновременно с этим увеличивается и реализация продукции . Таким образом, можно сказать, что предприятие нашло свою нишу на рынке товаров, и оно имеет своих постоянных клиентов-покупателей.

На основании факторного анализа чистой продукции можно сделать вывод о том, что в периоде 2000-2001 года наибольшее влияние на изменение чистой продукции оказало изменение доли чистой продукции в объеме товарной (11 055 487), в периоде 2001-2002 года – изменение выработки продукции (5 225 381), в периоде 2000-2002 года - изменение доли чистой продукции в объеме товарной (17 830 971). Наименьшее влияние на изменение чистой продукции во всех трех периодах оказало изменение среднесписочной численности работников предприятия.

Наибольшее влияние на изменение товарной продукции во всех трех периодах оказало изменение величины отношения товарной продукции и добавленной стоимости (или КДС) и составило соответственно 65824155,426 17846130,741 и 106529462,970 (тыс. руб). И наименее повлияло на изменение результирующего показателя изменение величины отношения добавленной стоимости к чистой продукции(или КТП): в 1-ом периоде – уменьшение этого показателя на 1071871,611 тыс. руб, во втором периоде – увеличение на 10191815,144 тыс. руб и в третьем – увеличение на 21395364,095 тыс. руб.

На изменение реализованной в первом и последнем периодах наибольшее влияние продукции оказало изменение валового оборота (соответственно на 120,98% и на 87, 53%) . В 2001 – 2002 годах изменение коэффициента отгрузки в наибольшей степени повлияло на изменение реализованной продукции (60,22%)

Также во всех трех периодах существовал довольно незначительный процент общего выпуска продукции идет на экспорт. Соответственно во всех трех периодах показатель экспорта продукции равен 6,1%, 4% и 4,7%. Основной рынок сбыта для данной продукции – это Республика Беларусь. Основные потоки экспортной продукции во всех трех периодах были направлены в Российскую Федерацию и соответственно составили 80,4%, 94,4% и 66%.

В 2000 году, по сравнению с 2001 годом наблюдалось снижение удельного веса экспортной продукции на 2,2%. В 2001 году по сравнению с 2002 годом преобладала тенденция к увеличению экспортной продукции на 0,7%. В 2000 году по сравнению с 2002 годом можно отметить уменьшение удельного веса экспортной продукции на 1,5 %.

Товаропотоки в Российскую Федерацию на 14 % в первом периоде, а в последующем периоде заметно сократились на 28,4%.

В результате проведенных расчетов можно сделать вывод о том, что в первом периоде (2000-2001) наибольшее влияние на отклонение фактических затрат на рубль товарной продукции от уровня в базисном периоде оказало изменение себестоимости единицы продукции (0,935 тыс. руб). Аналогично во втором(2001-2002) периоде(0,290 тыс. руб) и в третьем (2000-2002) периоде(1,524 тыс. руб).

Ассортиментные сдвиги во всех трёх периодах имели нулевое влияние на изменение изучаемого фактора.

Также в данной курсовой работе был проведен анализ затрат по статьям калькуляции по отдельному виду продукции - свеклоуборочному комбайну КСН -6

В 2001 году по сравнению с 2000 годом полная себестоимость свеклоуборочного комбайна КСН -6 увеличилась на 295 583 тыс. руб. Это напрямую связано с увеличением затрат практически по всем калькуляционным статьям. Наибольший вклад в изменение себестоимости внесло изменение материальных затрат на 325 424 тыс. руб. Также необходимо отметить уменьшение затрат на амортизацию на 2 093 тыс. руб.

Аналогично в 2002 году по сравнению с 2001 годом полная себестоимость свеклоуборочного комбайна КСН -6 увеличилась на 297 728 тыс.руб. Это произошло также в основном за счет увеличения материальных затрат на 209 779 тыс. руб.

В 2000 году по сравнению с 2002 годом увеличение полной себестоимости (на 593 312 тыс. руб.) произошло в основном за счет увеличения затрат на материалы, что составило 523 203 тыс. руб.

А также мы получили прогнозные значения себестоимости товарной продукции, которая составляет на I полугодие 2003 года –184 665 млн. руб., на II полугодие 2003 года – 210 665 млн. руб. Из полученных данных можно сделать вывод о том, что себестоимость товарной продукции возрастает с течением времени. В первую очередь это связано с возрастанием объёма товарной (реализованной) продукции, т. к. мы уже выяснили, что между объёмом товарной продукции и её себестоимостью существует устойчивая тенденция и с ростом объёма товарной продукции возрастает и себестоимость. Во вторых, это может быть связано с возрастающими затратами на производство товарной продукции.

Для того, чтобы снизить себестоимость продукции на нашем предприятии, необходимо стремиться к снижению затрат на производство товарной продукции. С моей точки зрения для этого необходимо эффективно применять на производстве новые технологии, энергосберегающие комплексы, которые бы значительно снижали затраты на производство продукции, снижать затраты на сырьё и материалы, совершенствовать организацию производства и управления. А в следствие снижения этих затрат, будет снижаться и себестоимость товарной продукции.

Список литературы

1. Адамов В.Е, Ильенкова С.Д. Экономика и статистика фирм. – М.: Финансы и статистика –1997

2. Баканов М.И., Шеремет А. Д. Теория экономического анализа.- М.:

3. Бородина Е.И. Финансы предприятий. – М.:ЮНИТИ - 1995

4. Герасименко Г.П., Маркарян Э.А. Финансовый анализ. - М.: Приор - 1997.

5. Ефимова О.В. Финансовый анализ. – М.: Бухучет - 1998.

6. Ковалева А.М. Финансы. Учебное пособие. - М.:Финансы и статистика - 1997.

7. Ковалев В.В. Волкова О.Н. Анализ хозяйственной деятельности. – М.: ПБОЮЛ - 2000.

8. Миляков Н.В. Бухгалтерская отчетность.- М.: Финансы и статистика - 1997.

9. М/ук 2809 Колесникова И.И. Статистика предприятия машиностроения. Практическое руководство по выполнению и оформлению курсовой работы. - 2003

10. М/ук 2543 Колесникова И.И.Статистика предприятия. Практическое пособие. Часть 1. –2001

11. М/ук 2679 Колесникова И.И.Статистика предприятия. Практическое пособие. Часть 2. –2001

12. Организация, планирование и управление деятельностью промышленных предприятий. Под ред. Каменицера С.Е., Русинова Ф.Ф. – М.: Высшая школа - 1984.

13. Пятов М.А. Новое в учете реализации.// Бухучет.- 1999- № 11

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия, 2-е изд., перераб. и доп. – Мн: ИП Экоперспектива - 2000.

Приложение 5

|

из

5.00

|

Обсуждение в статье: Корреляционный анализ взаимосвязи показателей объёма товарной продукции и её себестоимости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы