|

Главная |

Метод внутренней нормы доходности (рентабельности, Internal Rate of Return , IRR)

|

из

5.00

|

В то время как предыдущие методы позволяли найти необходимые результаты без помощи финансового канкулятора или электронной таблицы этот метод без их помощи использовать довольно сложно. К великому счастью, решить эту задачу можно с помощью финансовой функции СВД электронной таблицы Excel (в английской версии Excel – IRR (Internal Rate of Return)).

Стоит ещё напомнить о том, что при определённых условиях эта задача может даже не иметь решения или иметь их несколько, и в этих случаях программа выдает ошибку, либо выдает одно из решений, выбранное достаточно произвольным образом.

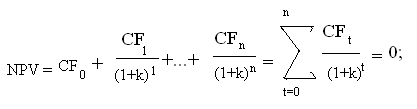

В общем случае, внутренняя доходность определяется как ставка дисконтирования, уравнивающая приведенное значение ожидаемых входящих потоков проекта и приведенное значение его затрат:

Для нашего проекта S это уравнение выглядит так:

500 400 300 100

2 3 4

- 1000 + (1+ IRR) + (1+ IRR) + (1+IRR) + (1+IRR) = 0.

Таким образом, для нахождения IRR нам необходимо решить одно уравнение с одним неизвестным. Ниже представлены значения внутренней доходности проектов S и L полученные в Excel:

IRR S = 14 %; IRR L = 12 %.

Если оба проекта взаимоисключающие со стоимостью капитала 10%, то внутренняя доходность указывает на то, что проект S более предпочтителен с точки зрения рентабельности (ставки процента чистой прибыли).

Заметьте, что предыдущие расчеты были проведены при NPV = 0, при общей норме дисконта k = 0.10. Логика использование внутренней доходности при NPV = 0 следующая: внутренняя доходность проекта – это ожидаемая норма прибыли и если IRR проекта выше стоимости инвестированного капитала, то после реализации проект получит прибыль в процентном отношении частью, превышающей норму дисконта инвестированных денежных средств.

Попробуем показать вычисления с помощью электронной таблицы Excel, показанной на рисунке 4.2.2:

Финансовая функция ВСД выдает форму для заполнения:

ВСД (Значение; Предположение);

Где: Значения – это интервал чисел, включающий денежный поток проекта

от нулевого года до последнего года. Причем, должно быть хотя бы

одно число отрицательным, и хотя бы одно положительным.

Предположение – задается предполагаемая ставка доходности. Если

какие – либо предположения отсутствуют, то можно опустить это

значение, в этом случае программа сама задает предполагаемую ставку

доходности, равную 10%.

В данном примере выборка функции СВД для проекта S будет выглядеть так, если мы предположение опустим:

ВСД (B3:F3).

На практике, в случае противоречивости выводов критериев NPV и IRR лучше пользоваться результатом метода чистого приведенного значения. Следует напомнить, что мы также можем столкнуться с проблемой выбора одной из двух предложенных ставок IRR.

К примеру, крупный калифорнийский банк занимал средства у страховой компании, а затем использовал их, с частичным инвестированием в собственные средства, для приобретения нескольких реактивных двигателей, которые затем сдавались в лизинг другой компании. Банк предполагал сначала в течение ряда лет получать положительные чистые денежные потоки (арендные платежи и налоговые льготы) за вычетом процентов по кредиту страховой компании, а затем отрицательные потоки (погашение кредита крупными траншами). Наконец ожидался крупный входящий денежный поток от окончательной продажи двигателей по истечении срока лизинга.

Специалисты банка обнаружили две ставки IRR, и их интересовало, какая из них была верной. Они не могли совсем проигнорировать использование метода IRR и использовать метод NPV, поскольку лизинговая программа была уже запущена и её результаты отражались в финансовых отчетах банка, и соответственно кредитная комиссия, аудиторы Федерального резервного банка требовали отчета о том, какова будет её доходность?

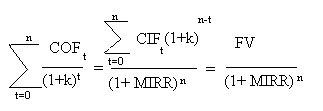

В результате было принято решение об использовании модифицированной внутренней нормы доходности (Modified IRR, MIRR).

Показатель, на котором основан новый критерий определяется следующим образом:

.

.

где COF – исходящие потоки денежных средств;

CIF – входящие потоки денежных средств;

t – год поступления денежных средств;

n – период жизни проекта, годы;

- приведенное значение затрат при дисконтировании по

- приведенное значение затрат при дисконтировании по

стоимости капитала;

PV (Present Value) – текущая (приведенная) стоимость;

FV (Future Value) – наращенное будущее значение входящих

потоков.

Ставка дисконтирования, приравнивающая приведенное значение FV к приведенному значению затрат как раз и называется модифицированной внутренней доходностью.

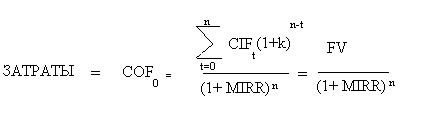

Если компания несёт затраты в момент t = 0, и если первый входящий поток денежных средств от операций в период t = 1, на примере проектов S и L (рисунок 4.1.1), то можно использовать формулу:

.

.

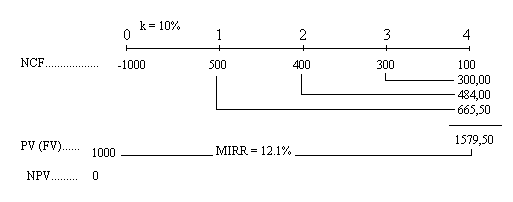

Приведем иллюстрацию этого уравнения на примере проекта S:

Рис. 4.3.1 Схема приведения текущих затрат в будущие значения проекта S

К примеру, для первого года получаем FV проекта S следующим образом:

4 – 1 3

FVS = 500 x (1+ 0.10) = 500 x 1.10 = 665, 50 долларов.

Аналогичным образом находим FV для остальных периодов, затем получаем уравнение:

665, 50 484,00 330,00 100 1579,50

2 3 4 4

- 1000 = (1+MIRR) + (1+MIRR) + (1+ MIRR) + (1+MIRR) = (1+MIRR).

Как и в предыдущем случае, нам необходимо найти один неизвестный член этого уравнения (MIRR).

Для нахождения результата MIRR для проектов S и L обратимся к электронной таблице Excel, где есть финансовая функция МСВД которая предлагает заполнить следующую форму:

МСВД (Значение; ставка финансирования; ставка рефинансирования) =

= МВСД(B3:F3;10%;10%).

Значение – ряд числовых значений. Они должны содержать, по крайней мере, одну положительную и одну отрицательную величину

Ставка финансирования - ставка процента, выплачиваемого за деньги, используемые в денежных потоках. В данном примере проект S имеет ставку равную 10%.

Ставка реинвестирования - ставка процента, получаемого на денежные потоки при их реинвестировании. Предположим что проект имеет нулевой риск и должен иметь ставку реинвестирования равную норме дисконта 10%.

В итоге мы получим с помощью электронной таблицы следующие значения: MIRR S = 12% ; MIRR L = 11% .

В общем случае, модифицированная внутренняя доходность имеет значительное преимущество перед обычной внутренней доходностью IRR т.к. подразумевает, что потоки денежных средств исследуемых проектов реинвестируются по стоимости их капитала, в то время как обычная внутренняя доходность подразумевает, что потоки денежных средств от каждого проекта реинвестируются по собственной внутренней ставке.

Предполагается, поскольку величина внутренней ставки проекта величина ожидаемая, то с помощью этого метода возможен более корректный прогноз внутренней доходности проекта.

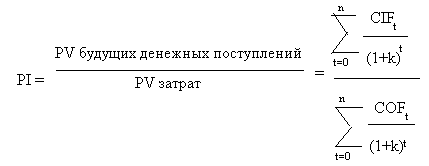

В дополнение к приведенным методам расчета внутренней и модифицированной внутренней нормы доходности в этом подразделе необходимо отметить еще один критерий экономической эффективности – индекс рентабельности (Profitability Index, PI). Он показывает относительную рентабельность проекта, или приведенное значение его денежных поступлений в расчете на один доллар приведенных затрат.

Он предполагает рассчитывать индекс по следующей формуле:

где

- сумма дисконтированного притока по стоимости капитала.

- сумма дисконтированного притока по стоимости капитала.

- сумма дисконтированного оттока капитала.

- сумма дисконтированного оттока капитала.

Для проектов S и L отток капитала происходит в нулевом году, поэтому

и в данном случае не дисконтируется по стоимости инвестированного капитала.

и в данном случае не дисконтируется по стоимости инвестированного капитала.

Таким образом, индексы рентабельности проектов S и L при стоимости заемного капитала 10% составят:

1078.82 1049.18

PI S = 1000 = 1.079 ; PI L = 1000 = 1.049.

Предполагается, что проект S принесёт 1.079 доллара на каждый вложенный в его реализацию доллар инвестиционного капитала с учетом затрат на обслуживание долга, в то время проект L всего 1.049 доллара.

Логика оценки проекта с использованием этого критерия заключается в следующем. Если индекс рентабельности проекта больше единицы, это означает, что проект не только вернёт полностью затраченные на него денежные средства инвестиционного капитала и покроет издержки по уплате процентов за него, но и принесёт прибыль частью, превышающей единицу в расчете на один доллар заемных средств.

Вообще предполагается, что проект является приемлемым, если его PI больше единицы, и чем больше это превышение, тем более привлекательным для инвесторов кажется этот проект.

|

из

5.00

|

Обсуждение в статье: Метод внутренней нормы доходности (рентабельности, Internal Rate of Return , IRR) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы