|

Главная |

Оценка риска инвестиционного проекта

|

из

5.00

|

Метод корректировки дисконта

Предпочтительным подходом к анализу эффективности инвестиций наряду с приведенными методами: NPV, PI, IRR и MIRR является определение влияния риска на исход реализации проекта, используя в каждом аспекте проводимых исследований прогноза вероятных отклонений заданных параметров.

В мировой практике для подробного анализа степени влияния риска используют различные методы. К наиболее распространенным из них следует отнести следующие:

1. Метод корректировки нормы дисконта;

2. Анализ чувствительности распределения критериев эффективности (NPV, IRR и др.);

3. Метод сценариев;

4. Анализ вероятностных распределений потоков платежей;

5. Метод Монте Карло (имитационное моделирование) и др.[5]

Теперь рассмотрим эти методы подробнее с точки зрения их применимости использования на практике для оценки привлекательности проектов для руководства компании RIC.

1. Метод корректировки нормы дисконта. Включает обыкновенное дисконтирование денежных потоков проекта по более высокой ставке инвестированного капитала. Если максимально возможное повышение стоимости заемных средств, сразу приведет к убыточности проекта или отрицательной NPV, то проект следует отклонить.

В этом анализе делается прогноз возможного повышения стоимости инвестированного капитала для реализации проекта. Затем все показатели статей Раздела IV переучитываются по этой максимально возможной и ожидаемой со значительной степенью вероятности норме дисконта (ставке финансирования) и анализируются результаты чистого приведенного значения NPV, внутренней нормы доходности IRR и MIRR, с точки зрения приемлемости такого изменения в стоимости заемных средств.

Недостаток этого метода заключается в невозможности моделирования ситуаций в случае изменения самих показателей таких критериев как NPV, PI, IRR, MIRR.

Анализ чувствительности критериев эффективности

Он начинается с исходной (базовой) ситуации (base – case – situation), которая рассчитывается с использованием наиболее уточненных (expected) и ожидаемых значений каждой исходной переменной.

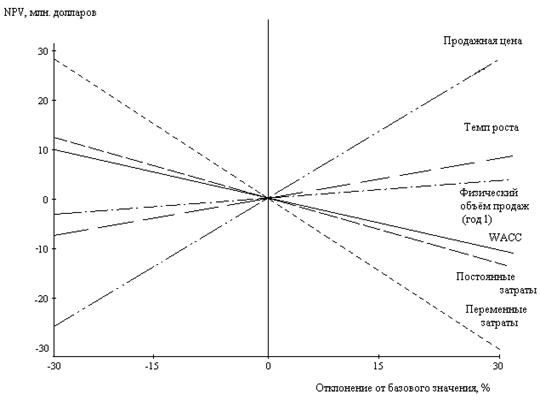

Вообще, анализ чувствительности критериев – это технология, позволяющая оценить, на сколько чистое приведенное значение проекта может измениться в ответ на изменение входной переменной при остальных неизменных параметрах. Она позволяет ответить на такие вопросы типа: “А что будет, если продажи снизятся на 15% от базового уровня? ”, “ Что будет, если переменные затраты в нашем примере составят не 2100 долларов за штуку, а 2500 долларов? ” и др.

На примере проекта компании RIC, представленной в таблице (приложение А), мы предположим, что это один из базовых случаев осуществления компанией проектов. Ответы на подобные вопросы каждая исследуемая переменная изменяется на несколько процентов вверх или вниз от её базового значения, но при этом остальные остаются неизменными.

Набор чистых приведенных значений, получаемых на основе изменения соответствующего параметра, накладываются на график для наглядности, и проводится их анализ (рисунок 5.2.1):

Рис. 5.2.1 NPV при различных отклонениях от базового значения

В таблице 5.2.2, приведены подсчеты отклонений исходных величин используемых в нашем примере для построения графика:

Таблица 5.2.2 Отклонение исходных величин от базового значения

| Отклонение от базового случая,% | Цены продаж | Переменных затрат на единицу продукции | Темпов роста | Физического объёма продаж (год1) | Постоянных затрат | WACC |

| -30 | -27,223 | 29,404 | -4,923 | -3,628 | 10,243 | 9,03 |

| -15 | -10,707 | 17,607 | -0,115 | 1,091 | 8,026 | 7,362 |

| 0 | 5,809 | 5,809 | 5,809 | 5,809 | 5,809 | 5,809 |

| 15 | 22,326 | -5,988 | 12,987 | 10,528 | 3,593 | 4,363 |

| 30 | 38,842 | -17,785 | 21,556 | 15,247 | 1,376 | 3,014 |

| Разброс значений | 66,064 | 47,189 | 26,479 | 18,875 | 8,867 | 6,016 |

Где показатель WACC – это средневзвешенное значение стоимости инвестируемого капитала. Наклон линий показывает, насколько NPV чувствительно к изменению определенного значения: чем круче наклон, тем более чувствительно к изменению переменной, тем важнее колебания этой переменной для доходности проекта в целом.

Метод сценариев

Существуют и другие методы, основанные на приведенном выше анализе критериев чувствительности. Для их подробного изложения и наглядной интерпретации математических расчетов при их применении понадобится отдельная работа, посвященная оценке рисков проекта. Для общего знакомства с этими методами я приведу их краткую характеристику с точки зрения применимости на практике в оценке экономической эффективности инвестиционных проектов.

Метод сценариев. В отличие от предыдущего метода, позволяет оценить чистое приведенное значение проекта с учетом совместного эффекта от изменений нескольких параметров одновременно. При этом, на ряду с базовым случаем приводятся величины наилучших значений исходных данных (оптимистический сценарий) и наихудшие значения исходных данных (пессимистический сценарий).

Наихудшему и наилучшему сценариям придаётся вероятность по 25%, а базовому 50%. Находят NPV наихудшего сценария, и умножается на 0.25

(Степень вероятности его возникновения), так же поступают с NPV наилучшего сценария и базового. Затем полученные результаты суммируют и получают среднее вероятное значение NPV проекта, на основе которого делается заключение о доходности проекта.

Следующим шагом этого метода является расчет стандартного отклонения NPV по формуле:

где:  - степень вероятности возникновения отклонения i-го сценария;

- степень вероятности возникновения отклонения i-го сценария;

NPVi – чистое приведенное значение i-го сценария.

И коэффициента вариации:

Q NPV __________

CVNPV = Средн. знач. NPV ;

Который говорит об относительной рискованности проекта, в случае если CVNPV больше единицы, и низкой, если CVNPV меньше 1.

Заключение

Следует отметить, что приведенные в этой работе не должны рассматриваться в качестве единственных критериев. Должны так же приниматься в учет такие качественные факторы, как: вероятность повышения налогов, войны, судебные издержки по поводу качества продукции и др.

Стоит обратить внимание на то, что в условиях развитой конкурентной экономики, вообще, вряд ли легко попадется проект с положительным NPV, поскольку все компании будут иметь равные возможности и конкуренция будет быстро устранять всякие шансы получения прибыли.

И, вообще, при оценке капитального инвестиционного проекта следует всегда обращать внимание на следующие три момента:

1. Если вы не можете ясно выявить причину, по которой проект должен иметь прибыль, то его фактическое NPV, вероятно не будет положительным.

2. Проекты с положительным NPV не возникают сами по себе, они являются результатом сложной работы по поиску или созданию определенных конкурентных преимуществ.

3. Некоторые конкурентные преимущества более длительные, чем другие, по срокам, а их длительность зависит от способности конкурентов скопировать технологию производства подобного товара.[6]

Подводя итог этого раздела, хочется отметить, что менеджеры любого экономического субъекта должны бороться за обладание специфическими, некопируемыми источниками конкурентных преимуществ, а если подобных добиться невозможно, то уделять пристальное внимание к проектам, способным поддерживать уже имеющиеся как можно максимально долго.

Список литературы

Учебные издания, справочно-энциклопедическая литература

1. Баканов М. И., Шеремет А. Д., Заварихин Н. М. Экономический анализ:

ситуации, тесты, примеры, задачи, выбор оптимальных решений,

финансовое прогнозирование. – М.: Финансы и статистика, 2002. – 656 с.

2. Богатко А. Н. Основы экономического анализа хозяйствующего субъекта.

– М.: Финансы и статистика, 2002. – 384 с.

3. Бочаров В. В. Финансовый анализ. – СПб.: Питер, 2007. – 240 с.

4. Бригхэм Ю., Эрхард М. Финансовый менеджмент. 10-е изд./ Пер. с англ.

под ред. к.э.н. Е. А. Дорофеева – СПб.: Питер, 2010. – 960 с.: ил. – (Серия

«Академия финансов»).

5. Ефимова О. В.Финансовый анализ, 6-е изд., перераб. и доп. – М.:

Бухгалтерский учёт, 2006. – 528 с.

6. Ковалёв В. В. Финансовый анализ: Управление капиталом. Выбор

инвестиций. Анализ отчётности. – М.: Финансы и статистика,1996. – 432 с.

7. Романова Л. Е., Давыдова Л. В., Коршунова Г. В. Экономический анализ:

Учебное пособие. – СПб.: Питер, 2011. – 336 с.: ил.

8. Просветов Г.И. Банковский менеджмент: задачи и решения: Учебно-

Практическое пособие. – М.: Издательство «Альфа-Пресс», 2009. – 232 с.

9. Финансовый анализ: учебник/ В.З. Черняк. – 2-е изд., стереотип. – М.:

Издательство «Экзамен», 2007. – 414 с. (Серия «Учебник для вузов»).

10. Экономический анализ: Основы теории. Коммерческий анализ

хозяйственной деятельности организации: Учебник/ Под ред. проф.

проф. Н. В. Войтоловского, проф. А. П. Калининой, проф.

Н. И. Мазуровой. 2-е изд., перераб. и доп. – М.: Высшее образование,

2007. – 513 с.

[1] Финансовый анализ: учебник / В.З. Черняк. 2-е изд., стереотип. – М.: Издательство «Экзамен», 2007. С.-199.

[2] Просветов Г.И. Банковский менеджмент: задачи и решения: Учебно-практическое пособие. – М.: Издательство «Альфа – Пресс», 2009. С.- 49

[3] Бригхэм Ю., Эрхард М. Финансовый менеджмент. 10-е изд./ Пер. с англ. под ред. к. э. н. Е.А. Дорофеева – СПб.: Питер, 2010. С.-578

[4] Романова Л. Е., Давыдова Л.В., Коршунова Г.В. Экономический анализ: Учебное пособие. – СПб.: Питер,2011. С.-300

[5] Романова Л.Е., Давыдова Л.В., Коршунова Г.В. Экономический анализ: Учебное пособие. – СПб.:

Питер, 2011. С.-304

[6] Бригхэм Ю., Эрхард М. Финансовый менеджмент. 10-е изд./ Пер. с англ. под ред. к. э. н. Е.А. Дорофеева – СПб.: Питер, 2010. С.-549

|

из

5.00

|

Обсуждение в статье: Оценка риска инвестиционного проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы