|

Главная |

Анализ общепроизводственных и общехозяйственных затрат

|

из

5.00

|

Анализ затрат на производство предназначен для поиска резервов снижения себестоимости продукции. Основными его направлениями является оценка структуры себестоимости продукции для выявления отклонений по видам затрат. Структура себестоимости продукции представлена в таблице 2.5.

Таблица 2.5. Структура производственной себестоимости продукции на ОАО «ЗМК» за 2003–2004 гг.

| Статьи затрат | 2003 г. | 2004 г. | Отклонение, (+/–) | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Прямые материальные затраты в том числе: сырье и материалы вспомогательные материалы топливо и энергия | 25863 23580 1391 892 | 72,5 66,1 3,9 2,5 | 30221 27577 1553 1091 | 72 65,7 3,7 2,6 | + 4358 + 3997 + 162 + 199 | 69 63 3 3 |

| Прямые трудовые затраты с отчислениями на социаль – ные нужды | 2140 | 6 | 2434 | 5,8 | + 294 | 5 |

| Общепроизводственные затраты | 2399 | 6,7 | 3022 | 7,2 | + 623 | 10 |

| Общехозяйственные затраты | 5271 | 14,8 | 6296 | 15 | + 1025 | 16 |

| Итого производственная себестоимость | 35673 | 100 | 41974 | 100 | + 6300 | 100 |

При проведении анализа прямых и косвенных затрат входящих в производственную себестоимость продукции выявились отклонения. В 2004 г. производственная себестоимость продукции увеличилась в отношении 2003 г. на 6300 тыс. руб., что привело к увеличению всех видов затрат входящих в нее. То есть произошло увеличение прямых материальных затрат на 4358 тыс. руб., увеличение прямых трудовых затрат на 294 тыс. руб. Общепроизводственные затраты увеличились в 2004 г. на 632 тыс. руб., а общехозяйственные на 1016 тыс. руб. Если рассматривать структуру производственной себестоимости, то можно сказать что наибольший удельный вес в ней занимают материальные затраты, в 2003 г. – 72,5%, в 2004 г. – 72%, то есть производство является материалоемким. Наибольшее абсолютное отклонение выявлено именно по материальным затратам, они составило 4358 тыс. руб., в основном по статье «Сырье и материалы» – 3997 тыс. руб. А так же прямые материальные затраты имеют наибольший удельный вес в увеличении производственной себестоимости продукции – 69%.

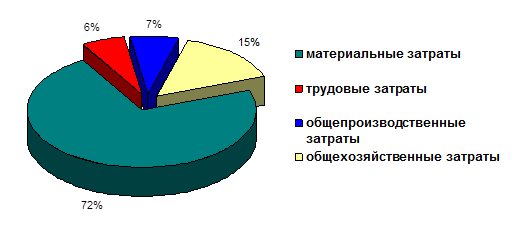

На примере диаграммы 1 представлена структура производственной себестоимости продукции на ОАО «ЗМК» за 2004 г.

Диаграмма 1. Структура производственной себестоимости продукции на ОАО «ЗМК» за 2004 г.

Далее рассчитаем затраты входящие в производственную себестоимость приходящиеся на 1 руб. объема продукции по формуле (2.3.1):

НРР = НР / П (2.3.1)

где НРР – доля затрат приходящихся на 1 рубль продукции;

НР – сумма затрат;

П – объем продукции, работ, услуг.

В таблице 2.6 представлены результаты расчета доли затрат на 1 руб. объема продукции по формуле (2.3.1).

Таблица 2.6. Определение доли затрат приходящихся на 1 рубль товарной продукции на ОАО «ЗМК» за 2003–2004 год

| Виды затрат | 2003 г., руб. | 2004 г., руб. | Отклонение, (+/–) |

| 1 Прямые материальные затраты | 0,42 | 0,43 | + 0,01 |

| 2 Прямые трудовые затраты | 0,03 | 0,03 | - |

| 3 Общепроизводственные затраты | 0,04 | 0,04 | - |

| 4 Общехозяйственные затраты | 0,08 | 0,09 | + 0,01 |

| 5 Производственная себестоимость | 0,57 | 0,59 | + 0,02 |

Расчет доли видов затрат приходящихся на 1 руб. объема продукции показал, что наибольший объем имеют прямые материальные затраты и их доля еще увеличилась в 2004 г. относительно 2003 г. на 0,01 руб. По общехозяйственным затратам произошло увеличение их доли на 0,01 руб. Доля прямых трудовых затрат и общепроизводственных затрат приходящихся на 1 руб. объема продукции остались без изменения. Итого общее увеличение затрат на 1 руб. товарной продукции составило 0,02 руб.

Главным направлением анализа общепроизводственных и общехозяйственных затрат является сопоставление фактической сметы с плановой или с прошлым годом, а так же расчет следующих показателей: удельного веса общепроизводственных и общехозяйственных расходов в производственной и полной себестоимости, общепроизводственные и общехозяйственные расходы приходящиеся на один рубль объема продукции, доля общепроизводственных и общехозяйственных расходов в затратах на один рубль продукции.

Источниками для анализа общепроизводственных и общехозяйственных затрат являются: сметы общепроизводственных и общехозяйственных расходов, отчетные калькуляции на единицу продукции (см. Приложение А), бухгалтерский баланс (форма №1) (см. Приложение В), отчет о прибылях и убытках (форма №2) (см. Приложение Г).

Рассчитаем структуру, удельный вес общепроизводственных и общехозяйственных расходов в полной себестоимости продукции как в сумме, так и по отдельности по формуле (2.3.2):

Унр.пс = НР х 100 / Сп (2.3.2)

где Унр – удельный вес общепроизводственных и общехозяйственных расходов в производственной и полной себестоимости продукции;

НР – общая сумма накладных расходов (общепроизводственных и общехозяйственных);

Сп – полная себестоимость продукции.

Результаты расчета удельного веса общепроизводственных и общехозяйственных затрат в полной себестоимости продукции по формуле (2.3.2) представлены в таблице 2.7.

Таблица 2.7. Расчет удельного веса общепроизводственных и общехозяйственных расходов в полной себестоимости продукции на ОАО «ЗМК» за 2003–2004 г.

| Показатели | Удельный вес | |

| 2003 г. | 2004 г. | |

| 1 Удельный вес суммы общепроизводственных и общехозяйственных расходов в полной себестоимости продукции | 13 | 18 |

| 2 Удельный вес общепроизводственных расходов в пол – ной себестоимости продукции | 4 | 6 |

| 3 Удельный вес общехозяйственных расходов в полной себестоимости продукции | 9 | 12 |

В результате проведенных расчетов выяснилось, что удельный вес суммы общепроизводственных и общехозяйственных расходов в полной себестоимости продукции в 2003 г. составил 13%, а в 2004 г. 18%, следовательно удельный вес их увеличился на 5%; удельный вес общепроизводственных расходов в полной себестоимости продукции в 2003 г. составил 4%, а в 2004 г. – 6%, увеличение составило 2%; удельный вес общехозяйственных расходов в 2003 г. составил 9%, а в 2004 г. 12%, следовательно их доля увеличилась на 3%.

Еще одним важным показателем используемом при анализе общепроизводственных и общехозяйственных затрат является их доля в затратах на 1 руб. продукции, рассчитываемый по формуле (2.3.3):

Унр.зр = НРР / ЗР х 100 (2.3.3)

где Унр.зр – удельный вес общепроизводственных и общехозяйственных расходов в затратах на один рубль продукции;

НРР – общепроизводственные и общехозяйственные расходы на 1 руб.

продукции;

ЗР – затраты на один рубль продукции.

Рассчитаем показатель доли общепроизводственных и общехозяйственных затрат в затратах на один рубль продукции по формуле (2.3.3) он будет равен:

Унр.зр. = 0,13: (41974: 70608) = 0,21 руб.

Важным этапом анализа общепроизводственных и общехозяйственных затрат является их оценка в сравнении с предыдущим годом. В таблице 2.8 представлены расчеты динамики общепроизводственных и общехозяйственных затрат за 2004 и 2003 гг. в тысячах рублей.

Таблица 2.8. Расчет динамики и общепроизводственных и общехозяйственных затрат на ОАО «ЗМК» за 2003–2004 гг.

| Показатели | 2003 год | 2004 год | Абсолютное отклонение (+/–) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Общепроизводственные (цеховые) расходы | 2399 | 3022 | + 623 | 126 |

| Общехозяйственные расходы | 5271 | 6296 | + 1025 | 119 |

| Итого расходов на обслуживание производства и управление | 7670 | 9318 | + 1648 | 121 |

| Объем выпущенной продукции в оптовых ценах | 61393 | 70608 | + 9215 | 115 |

| Общепроизводственные и общехозяйственные расходы на 1 руб. продукции | 0,12 | 0,13 | + 0,01 | 108 |

Как видно из таблицы 2.8 объем общепроизводственных расходов вырос в 2004 году по сравнению с 2003 годом на 623 тыс. руб. или на 26%, увеличение общехозяйственных расходов за тот же период составило 1025 тыс. руб. или 19%. Общее увеличение этих расходов составило 1648 тыс. руб. или 21%. Если сравнить темпы роста объема продукции и объема затрат, то можно сказать, что темп роста затрат опережает темп роста объема продукции. Это обстоятельство негативно сказывается на работе предприятия, так как происходит увеличение себестоимости продукции быстрее увеличения выпуска продукции, в результате которого происходит снижение прибыли получаемой предприятием и рентабельности продукции. Общая нагрузка общепроизводственных и общехозяйственных расходов на 1 руб. продукции за 2003–2004 гг. увеличилась на 0,01 руб.

Далее рассмотрим структуру общепроизводственных расходов и структуру их отклонений. Анализ проводится при помощи сравнения и выявления отклонений по каждой статье общепроизводственных расходов, удельный вес расходов в общем отклонении общепроизводственных затрат. Это проводится для выяснения причин выявленного увеличения общепроизводственных расходов. Эти расчеты представлены в таблице 2.9.

Таблица 2.9. Оценка отклонений и структуры общепроизводственных расходов на ОАО «ЗМК» за 2003–2004 гг

| Статьи расходов | Расходы за 2003 г | Расходы за 2004 г | Отклонение (+,–) | |||

| Сумма тыс. руб. | % | Сумма тыс. руб. | % | Сумма тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 Амортизация оборудования и транспортных средств | 427 | 17,8 | 462 | 15,8 | + 35 | 5,6 |

| 2 Эксплуатация оборудования | 201 | 8,4 | 308 | 7,4 | + 107 | 17,1 |

| 3 Внутризаводское перемещение грузов | 112 | 4,7 | 159 | 5,4 | + 47 | 7,4 |

| 4 Содержание аппарата управления цеха | 316 | 13,2 | 396 | 13,1 | + 80 | 12,7 |

| 5 Содержание прочего цехового персонала | 450 | 18,7 | 612 | 20,2 | + 172 | 27,6 |

| 6 Амортизация зданий, сооружений, | 597 | 24,9 | 37 | 21,7 | + 40 | 6,4 |

| 7 Содержание зданий, сооружений, инвентаря | 124 | 5,2 | 197 | 6,7 | + 73 | 11,7 |

| 8 Охрана труда | 126 | 5,2 | 148 | 5,1 | + 22 | 3,5 |

| 9 Прочие расходы | 37 | 1,5 | 92 | 3,2 | + 55 | 8,7 |

| 10 Непроизводительные расходы | 9 | 0,4 | 11 | 0,4 | + 2 | 0,3 |

| Итого общепроизводственные расходы | 2399 | 100 | 3022 | 100 | + 623 | 100 |

Рассмотрев структуру общепроизводственных расходов можно сказать, что расходы на амортизацию оборудования и транспортных средств увеличились в 2004 г. относительно 2003 г. на 35 тыс. руб., расходы на эксплуатацию оборудования увеличились на 107 тыс. руб., расходы на внутризаводское перемещение грузов увеличились на 47 тыс. руб., расходы на содержание аппарата управления цеха увеличились на 80 тыс. руб., расходы на содержание прочего цехового персонала увеличились на 172 тыс. руб., расходы на амортизацию зданий, сооружений и инвентаря увеличились на 40 тыс. руб., расходы на содержание зданий, сооружений и инвентаря увеличились на 73 тыс. руб., расходы на охрану труда увеличились на 22 тыс. руб., прочие расходы увеличились на 55 тыс. руб., непроизводительные расходы увеличились на 2 тыс. руб. Общее увеличение общепроизводственных расходов составило 623 тыс. руб. Кроме того, наиболее всех расходов увеличились расходы на содержание прочего цехового персонала, их увеличение в общем изменении составило 27,6%; расходы на содержание зданий, сооружений и инвентаря, удельный вес в общем увеличении которых составил 11,7%; расходы на эксплуатацию оборудования, удельный вес в изменении затрат – 17,1% и расходы на содержание аппарата управления цеха, удельный вес в изменении затрат – 12,7%.

Так же в таблице 2.7 производились расчеты удельного веса обще – производственных расходов по каждой статье за 2003 г. и 2004 г. Наиболее существенному изменению удельного веса в общем объеме общепроизводственных расходов подверглись расходы на содержание прочего цехового персонала, удельный вес которых увеличился на 1,5%; расходы на амортизацию оборудования и транспортных средств, удельный вес которых снизился на 2%; расходы на содержание аппарата управления цеха, удельный вес их снизился на 0,1%; расходы на амортизацию зданий, сооружений, удельный вес которых снизился на 2,8% и расходы на содержание зданий, сооружений, инвентаря, их удельный вес увеличился на 1,5%.

Вообще, наибольший удельный вес в составе общепроизводственных

расходов за 2004 год имеют расходы на содержание прочего цехового персонала, их удельный вес – 20,2%, расходы на амортизацию зданий, сооружений, инвентаря, удельный вес которых составил 21,7%, расходы на амортизацию оборудования и транспортных средств – 15,8%, расходы на содержание аппарата управления цеха – 13,1% и расходы на эксплуатацию оборудования, их удельный вес составил 7,4%.

В таблице 2.10, аналогично таблице 2.9 представлена структура общехозяйственных затрат и отклонения этих затрат по каждой статье для выяснения причин выявленных отклонений общехозяйственных затрат в 2004 году.

Анализ, проведенный в таблице 2.10 показал, что динамика общехозяйственных расходов в 2004 году по сравнению с 2003 годом составила 1025 тыс. руб. Расходы на управление организацией увеличились на 123 тыс. руб., в том числе заработная плата аппарата управления увеличилась на 121 тыс. руб., а расходы на командировки и перемещения уменьшились на 85 тыс. руб.; общезаводские расходы увеличились на 556 тыс. руб., в том числе расходы на содержание прочего общезаводского персонала на 111 тыс. руб., расходы на амортизацию основных средств на 72 тыс. руб., расходы на охрану труда на 8 тыс. руб.

Таблица 2.10. Оценка отклонений и структуры общехозяйственных расходов на ОАО «ЗМК» за 2003–2004 гг.

| Статьи расходов | Расходы за 2003 г | Расходы за 2004 г | Отклонение (+,–) | |||

| Сумма тыс. руб. | % | Сумма тыс. руб. | % | Сумма тыс. руб. | % | |

| 1. Расходы на управление организацией в том числе: заработная плата аппарата управления командировки и перемещения | 1976 992 437 | 37,5 18,8 9,0 | 2099 1113 352 | 33,3 17,7 5,6 | + 123 + 121 – 85 | 12 11,8 - |

| 2. Общезаводские расходы в том числе: содержание прочего общезаводского персонала амортизация основных средств охрана труда | 2580 648 342 163 | 48,9 12,3 6,5 3,1 | 3136 759 414 171 | 49,8 12,0 6,6 2,7 | + 556 + 111 + 72 + 8 | 54,2 10,8 7,0 0,8 |

| 3. Сборы и отчисления | 348 | 6,6 | 442 | 7,0 | + 94 | 9,2 |

| 4. Общезаводские непроизводительные расходы | 25 | 0,5 | 19 | 0,3 | -6 | - |

| 5. Прочие общехозяйственные расходы | 342 | 6,5 | 600 | 9,6 | + 258 | 25,2 |

| Итого общехозяйственные расходы | 5271 | 100 | 6296 | 100 | + 1025 | 100 |

Общезаводские непроизводительные затраты снизились на 6 тыс. руб. Прочие общезаводские расходы увеличились на 258 тыс. руб. Более всех увеличились общезаводские расходы и в том числе расходы на содержание прочего общезаводского персонала, удельный вес общезаводских расходов в общем увеличении составил 54,2%, а удельный вес расходов на содержание прочего общезаводского персонала – 10,8%. Так же увеличились расходы на управление организацией и в их числе заработная плата аппарата управления. Удельный вес расходов на управление организацией в общем увеличении общехозяйственных расходов составил 12%, а удельный вес расходов на заработную плату аппарата управления организации – 11,8%. Увеличились и прочие общезаводские расходы, удельный вес которых в общем объеме изменений составил 25,2%. Если рассматривать общехозяйственные расходы по статьям, имеющим наибольший вес в общем объеме за 2004 год, то наиболее весомыми из них являются статья «Заработная плата аппарата управления организацией», ее удельный вес в составе общехозяйственных расходов составил 17,7%, статья «Содержание прочего общезаводского персонала», доля которой составила 12%, статья «Прочие общезаводские расходы», удельный вес – 9,6% и статья «Амортизация основных средств», занимающую 6,6% в сумме общехозяйственных расходов организации.

Проведенный анализ общепроизводственных и общехозяйственных затрат на ОАО «Орский завод металлоконструкций» выявил какой объем данные затраты занимают в полной и производственной себестоимости продукции в общей своей сумме и по отдельности, определил долю общепроизводственных и общехозяйственных расходов приходящихся на 1 руб. выпускаемой продукции, а так же долю этих расходов в затратах на 1 руб. продукции. Далее проводился расчет динамики общего объема общехозяйственных и общепроизводственных расходов в базисном и отчетном году в сравнении с динамикой выпуска продукции. В ходе расчета динамики выявились отклонения размера общехозяйственных и общепроизводственных расходов в 2004 году по сравнению с 2003 годом. Эти отклонения были рассмотрены более конкретно, то есть в отдельности по статьям общепроизводственных и общехозяйственных расходов. В результате этого анализа выявились такие виды общепроизводственных и общехозяйственных расходов, которые занимают наибольший объем в этих расходах. Здесь же анализировались, и какие статьи расходов занимают наибольший удельный вес в отклонении затрат. Проведенный анализ выявил увеличение общепроизводственных и общехозяйственных затрат в 2004 г., что повлияло на увеличение себестоимости продукции предприятия. В главе 3 будут рассмотрены пути снижения себестоимости продукции.

3 Совершенствование учета затрат и повышение эффективности деятельности на ОАО «Завод металлоконструкций»

|

из

5.00

|

Обсуждение в статье: Анализ общепроизводственных и общехозяйственных затрат |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы