|

Главная |

Методика анализа финансовых результатов деятельности торгового предприятия

|

из

5.00

|

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных), параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния [17, с.13].

Основными задачами анализа финансовых результатов деятельности хозяйствующих субъектов являются:

− изучение формирования и структуры прибыли (убытка) от обычной деятельности, абсолютное ее изменение против базового периода;

− обоснование и количественное определение факторов изменения валовой прибыли и прибыли от продаж;

− обоснование и количественное соизмерение факторов изменения прибыли от обычной деятельности, в том числе за счет изменения прибыли до налогообложения; за счет изменения прибыли от продаж; за счет прибыли от внереализационных доходов и расходов за счет прибыли от операционных доходов и расходов;

− выявление и количественное соизмерение резервов роста прибыли;

− анализ факторов формирования чистой прибыли;

− анализ формирования показателей, обоснование и количественное соизмерение факторов изменения рентабельности продукции и капитала, возможностей ее повышения [27, с.76].

Основными источниками информации для анализа финансовых результатов служат бухгалтерский баланс(форма №1) и отчет о прибылях и убытках (форма №2) [1, с.54].

Бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на определенную дату, а также финансовые результаты ее деятельности за отчетный период. Состав, содержание, требования и другие методические основы бухгалтерской отчетности регламентированы положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 1 - ПБУ 10), утвержденным приказом Минфина РФ от 9 декабря 1998 года. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о деятельности предприятия. Значение бухгалтерского баланса при анализе финансовых результатов деятельности предприятия настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является отчет, то есть совокупность всех других форм бухгалтерской отчетности [39, с.22].

В форме №2 «Отчет о прибылях и убытках» информация более аналитическая, детализированная и конкретная. Для инвесторов и аналитиков эта форма во многих отношениях важнее, чем баланс, так как в ней содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигли предприятия в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности [1, с.54].

Для анализа финансовых результатов используется форма № 2 бухгалтерской (финансовой) отчетности «Отчет о прибылях и убытках». Построение данной формы позволяет изучить формирование отдельных групп финансовых результатов и выявить влияние основных групп факторов на отдельные показатели прибыли.

1-й этап. Анализ прибыли следует начать с анализа реализации продукции и объема выручки. С этой целью внимательно изучаются:

− основные источники получения выручки (по данным

− формы № 2 или пояснительной записки к годовому

− отчету), их структура;

− стабильность источников получения выручки.

Структура выручки анализируется по: видам реализуемой продукции, структурным подразделениям, территориальным подразделениям. Полученная информация используется для проведения факторного анализа прибыли, а также для оценки бизнес-плана и дальнейшего планирования.

Если проводится анализ прибыли по данным консолидированной отчетности, необходимо учесть межфилиальное трансфертное ценообразование и распределение косвенных накладных расходов.

Стабильностьисточников выручки оценивается путем горизонтального анализа структуры выручки. Анализ качества и стабильности изменения продаж продукции включает оценку:

− чувствительности спроса различных видов продукции при общих условиях деятельности, в том числе в разрезе филиалов и удаленных территориальных подразделений;

− способности приспособления организации к изменениям спроса путем введения новых видов продукции и услуг как средства дальнейшего роста продаж (осуществление структурных сдвигов);

− степени концентрации показателей, зависимости от основных покупателей;

− степени концентрации продукции и зависимости от одной отрасли (для много отраслевых предприятий);

− степени зависимости от относительно небольшого числа ведущих продавцов;

− степени географической диверсификации рынков.

2-й этап. В дополнение к анализу реализации изучаются уровень и динамика себестоимости продукции, в частности, соотношение показателей уровня затрат и уровня валовой прибыли.

3-й этап. Изучение состава и структуры финансового результата организации.

Формирование отдельных групп финансовых результатов согласно форме № 2 «Отчет о прибылях и убытках» бухгалтерской отчетности можно представить в виде схемы.

В данном случае важно проверить соблюдение пропорций темпов роста показателей прибыли. Базовая модель выглядит так:

Тр Выручка < Тр Валовая прибыль < Тр Прибыль от продаж < Тр Налогооблагаемая прибыль < Тр Чистая прибыль

4-й этап. Оценка конечного финансового результата прибыли до налогообложения [30, с.25].

Другим существенным направлением анализа является оценка формирования прибыли до налогообложения, которая складывается из:

− прибыли от продаж;

− операционных доходов и расходов;

− внереализационных доходов и расходов [21,с. 68].

Структура финансового результата характеризуется соотношением долей отдельных слагаемых в общей сумме прибыли до налогообложения.

Положительной оценки заслуживает финансовый результат, если в прибыли существенную долю составляет прибыль от продаж и она имеет тенденцию к росту.

Эти два вида анализа — горизонтальный и структурный — дополняют друг друга, а вместе с анализом реализации и уровня затрат позволяют выявить влияние основных групп факторов на формирование соответствующих показателей прибыли [32, с.516].

Методика анализа финансовых результатов предполагает учет таких показателей как прибыль от реализации продукции и рентабельность [24, с.213].

В ходе анализа прибыли и рентабельности изучают динамику изменения объема балансовой, чистой прибыли, уровня рентабельности и факторы, их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, размер налогов и др.).

Основными составляющими прибыли являются:

- товарооборот,

- издержки обращения,

- внереализационные доходы и расходы.

Товарооборот является одним из основных показателей хозяйственно-финансовой деятельности коммерческих предприятий. Различают розничный и оптовый товарооборот. Оптовый товарооборот представляет собой продажу товаров либо для последующей перепродажи, либо для производственного потребления в качестве сырья, материалов, комплектующих и т.д. В результате оптового товарооборота товары не выходят из сферы обращения. Розничный товарооборот – это продажа товаров конечным потребителям. На этом процесс обращения товара завершается, и он поступает в сферу потребления. Сущность розничного товарооборота выражают экономические отношения, связанные с обменом наличных денежных средств населения на приобретенные товары. Однако в состав розничного товарооборота может быть включены: продажа по безналичному расчету продовольственных товаров юридическим лицам социального назначения (больницам, санаториям, детским садам и др.); продажа товаров юридическим лицам, но исключительно за наличный расчет с использованием кассовых аппаратов.

Издержки обращения – это выраженные в денежной форме затраты живого и овеществленного труда по доведению товара от производителя до потребителя, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворения спроса потребителей. Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли [25, с.21].

Внереализационные доходы и расходы не связаны с основной деятельностью предприятия. К ним относятся проценты к получению и проценты к оплате, доходы от аренды и сдача имущества в аренду, прочие подобные доходы и расходы [26, с.54].

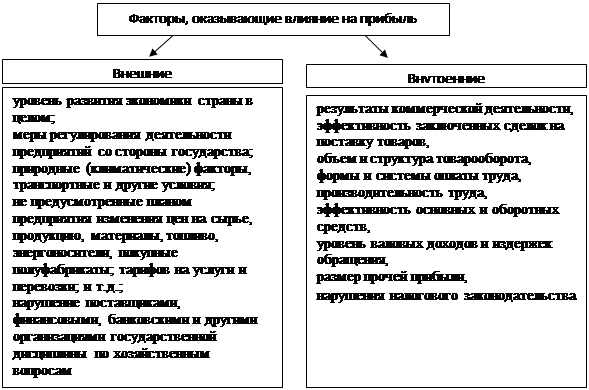

На размер прибыли и рентабельности влияют две группы факторов: внутренние и внешние (рисунок 1.1).

Рисунок 1.1 – Факторы, оказывающие влияние на прибыль

Внешние факторы – это факторы внешней среды существования предприятия. В большинстве случаев оно само не может на них повлиять, и, поэтому вынуждено приспосабливаться к ним.

К группе внешних факторов относятся:

- уровень развития экономики страны в целом;

- меры регулирования деятельности предприятий со стороны государства;

- природные (климатические) факторы, транспортные и другие условия, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль у других;

- не предусмотренные планом предприятия изменения цен на сырье, продукцию, материалы, топливо, энергоносители, покупные полуфабрикаты; тарифов на услуги и перевозки; норм амортизационных отчислений; ставок арендной платы; минимальной заработной платы и начислений на нее; ставок налогов и других сборов, выплачиваемых предприятием;

- нарушение поставщиками, финансовыми, банковскими и другими организациями государственной дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия.

Внутренние факторы непосредственно связаны с результатами деятельности предприятия, в основном повлиять на них может само руководство предприятия, к ним относятся:

- результаты коммерческой деятельности,

- эффективность заключенных сделок на поставку товаров,

- объем и структура товарооборота,

- формы и системы оплаты труда,

- производительность труда,

- эффективность основных и оборотных средств,

- уровень валовых доходов и издержек обращения,

- размер прочей прибыли,

- нарушения налогового законодательства [28, с.91].

Анализ прибыли производится в несколько этапов. На первом этапе производится анализ динамики прибыли и рентабельности в целом по предприятию и по его подразделениям путем выявления тенденции изменения массы прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы (базисные и цепные) роста (снижения) анализируемых показателей и сравниваются с динамикой аналогичных показателей конкурентов и со среднегодовой нормой прибыли на вложенный капитал.

На втором этапе оценивается влияние факторов на прибыль и рентабельность.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

– объема реализации продукции (VРП);

– ее структуры (УДi);

– себестоимости (Сi);

– уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли [31, с.56].

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Для определения степени влияния рассмотренных факторов на уровень прибыли и рентабельности используются различные математические и статистические методы.

Для определения тенденции развития показателя используют метод конечных разниц, метод укрупнения интервалов, метод скользящей средней, метод наименьших квадратов. Метод конечных разниц заключается в том, что определение степени уравнения, описывающего тенденцию развития показателя, происходи путем нахождения разниц между показателями. Метод укрупнения интервалов заключается в том, что уровни ряда объединяют в более крупный временной интервал (дни в недели, месяцы в кварталы и т.п.). Метод скользящей средней – это присваивание уровню ряда значения, равного средней арифметической предыдущего, текущего и последующего значения показателя. Метод наименьших квадратов наиболее точно определяет тенденции развития показателя, но является и самым трудоемким. Он заключается в том, чтобы определить функцию, описывающую линию тренда, квадрат расстояния от которого до фактических значений показателя наименьший [36, с.68].

Определение степени влияния факторов происходит при помощи такого статистического метода, как метод цепных подстановок. Недостатком этого метода является то, что порядок выбора фактора влияет на результат анализа, достоинством является простота расчетов и возможность определения степени влияния с минимальными временными затратами.

Прибыль от реализации (прибыль от продаж) является важнейшим элементом бухгалтерской прибыли. Объектом факторного анализа является отклонение фактической прибыли от реализации от прибыли предшествующего года, или предусмотренной по бизнес-плану [34, с.109].

Основными факторами, влияющими на размер прибыли от реализации являются:

− количество реализованной продукции;

− себестоимость реализованной продукции;

− коммерческие расходы;

− управленческие расходы;

− продажные цены на реализованную продукцию;

− структурные сдвиги в составе реализации.

Причем прибыль от реализации продукции находится в прямой зависимости от количества реализованной продукции и от уровня цен. Чем больше продукции реализует предприятие, тем больше при рентабельной работе предприятие получает прибыли, и соответственно чем выше цена реализации, тем выше прибыль.

В то же время, прибыль от продаж находится в обратной зависимости от величины себестоимости реализованной продукции, коммерческих, управленческих расходов. Снижение суммы указанных выше групп расходов представляет собой основные факторы увеличения прибыли [40, с.57].

Влияние такого фактора как структурные сдвиги в составе реализации связано с тем, что отдельные виды товаров, продукции, работ и услуг имеют неодинаковый уровень рентабельности. Любое изменение соотношения их в общем объеме продаж может способствовать росту продаж и прибыли или вызвать их сокращение.

Для нахождения значения затратных факторов следует сравнить себестоимость проданных товаров, управленческие и коммерческие расходы за отчетный период и по отчету, пересчитанную по ценам и затратам предыдущего года, то есть находят разницу между указанными показателями. По сумме затратных факторов определяют общее влияние на прибыль от продаж [35, с.26].

Влияние цены на прибыль можно определить как разность между выручкой от реализации без косвенных налогов отчетного периода и выручкой по отчету, пересчитанную по ценам и затратам предыдущего года. Положительный результат говорит о том, что данный фактор оказывает позитивное воздействие на прибыль от реализации продукции.

Чтобы выявить влияние изменения количества реализованной продукции на прибыль, следует определить относительное изменение объема реализации при ценах предыдущего года. Для этого используют следующую формулу:

Пq=(Уq-1)*Ппр, (1.2)

Пq=(Уq-1)*Ппр, (1.2)

где Пq – относительное изменение объема реализации при ценах предыдущего года;

Уq – индекс фактора изменения количества реализованной продукции, определяемый как отношение выручки от продажи товаров, работ и услуг по отчету, пересчитанную по ценам и затратам предыдущего года к выручке за отчетный период;

Ппр – прибыль (убыток) от продаж предыдущего года.

Влияние на прибыль сдвигов в структуре реализованной продукции можно рассчитать различными способами. Наиболее распространенными среди них являются балансовый метод и метод последовательного изолирования факторов.

Балансовый метод расчета исходит из тождества между общим отклонением отчетной прибыли от прибыли предыдущего периода и суммы значений предыдущих пяти факторов. Отсюда отклонение прибыли, вызванное изменением структуры ассортимента реализованной продукции, будет равно разности между общим отклонением и суммой значений всех остальных факторов.

Метод последовательного изолирования факторов при определении влияния структурных сдвигов основывается, прежде всего, на выявлении отклонения прибыли за счет следующих факторов:

− количества реализованной продукции;

− структуры реализации.

Завершается анализ прибыли от реализации выявлением причин действия отрицательных факторов с тем, чтобы учесть их в последующей работе.

Результативность и экономическая целесообразность функционирования предприятия оцениваются не только абсолютными, но и относительными показателями. К последним, в частности, относится система показателей рентабельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл - определение суммы прибыли с одного рубля вложенного капитала.

Показатели рентабельности характеризуют прибыльность деятельности компании, рассчитываются как отношение полученной балансовой или чистой прибыли к затраченным средствам или объему реализованной продукции. Различают рентабельность производства, продаж, совокупных активов, внеоборотных активов, оборотных активов, собственного оборотного капитала, собственного капитала [32, с.68].

Для расчета указанных показателей используют следующие формулы:

Рп=  *100%, (1.3)

*100%, (1.3)

где Рп – рентабельность производства,

БП – бухгалтерская прибыль до налогообложения,

- средняя стоимость основных средств за расчетный период,

- средняя стоимость основных средств за расчетный период,

- средняя стоимость материально-производственных запасов.

- средняя стоимость материально-производственных запасов.

Рентабельность производства отражает величину бухгалтерской прибыли, приходящейся на каждый рубль производственных ресурсов предприятия.

Рпродаж=  *100%, (1.4)

*100%, (1.4)

где Рпродаж – рентабельность продаж,

ВР – выручка от реализации продукции, товаров, работ, услуг без косвенных налогов.

Данный показатель показывает, сколько бухгалтерской прибыли приходится на рубль объема продаж.

РА=  *100%, (1.5)

*100%, (1.5)

где РА – рентабельность совокупных активов,

– средняя стоимость совокупных активов за анализируемый период.

– средняя стоимость совокупных активов за анализируемый период.

Данный показатель отражает величину прибыли, приходящейся на каждый рубль совокупных активов.

РВОА=  *100%, (1.6)

*100%, (1.6)

где РВОА – рентабельность внеоборотных активов,

– средняя стоимость внеоборотных активов за анализируемый период.

– средняя стоимость внеоборотных активов за анализируемый период.

Рентабельность внеоборотных активов отражает величину бухгалтерской прибыли, приходящейся на каждый рубль внеоборотных активов.

РОА=  *100%, (1.7)

*100%, (1.7)

где РОА – рентабельность оборотных активов,

- средняя стоимость оборотных активов за анализируемый период.

- средняя стоимость оборотных активов за анализируемый период.

Данный показатель показывает величину бухгалтерской прибыли, приходящейся на 1 рубль оборотных активов.

РСОК=  *100%, (1.8)

*100%, (1.8)

где РСОК – рентабельность собственного оборотного капитала,

– средняя стоимость собственного оборотного капитала за анализируемый период. Собственный оборотный капитал находится как разность между собственным капиталом и внеоборотными активами.

– средняя стоимость собственного оборотного капитала за анализируемый период. Собственный оборотный капитал находится как разность между собственным капиталом и внеоборотными активами.

Рентабельность собственного оборотного капитала характеризует величину бухгалтерской прибыли, приходящейся на рубль чистого оборотного капитала.

*100%, (1.9)

*100%, (1.9)

где РСК – рентабельность собственного капитала,

ЧП – чистая прибыль,

– средняя стоимость собственного капитала за анализируемый период.

– средняя стоимость собственного капитала за анализируемый период.

Этот показатель рентабельности показывает величину чистой прибыли, приходящейся на рубль собственного капитала.

Рассмотрев теоретические аспекты анализа финансовых результатов деятельности предприятия, перейдем к практическому анализу.

|

из

5.00

|

Обсуждение в статье: Методика анализа финансовых результатов деятельности торгового предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы