|

Главная |

Анализ рентабельности предприятия

|

из

5.00

|

Для оценки эффективности работы торгового предприятия недостаточно использовать показатели прибыли, так как это абсолютный показатель. Следует рассматривать также и относительный показатель – рентабельность.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала. Показатели рентабельности представляют собой важные характеристики факторной среды формирования прибыли и дохода предприятия, поэтому они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия с различных позиций [38, с.138].

Рентабельность продаж определяется как частное прибыли от реализации товаров к товарообороту. Операционная рентабельность – отношение прибыли от реализации и операционных доходов к товарообороту. Рентабельность конечной деятельности – отношение чистой прибыли к товарообороту. Рентабельность затрат – отношение чистой прибыли к стоимости основных и оборотных средств, а также затрат на заработную плату.

Анализ показателей рентабельности позволяет оценить текущую хозяйственную деятельность, вскрыть резервы повышения ее эффективности и разработать систему мер по использованию данных резервов [41, с.15].

Рентабельность производственной деятельности:

В отчетном периоде (2008г.):

%.

%.

В предшествующем периоде (2007 г.):

%.

%.

Отсюда следует, что каждый рубль затрат на производство и сбыт продукции в 2008 году принес предприятия прибыли 7,5 коп., это на 0,24коп. больше, чем в предшествующем 2007 году.

Рентабельность продаж (Рпродаж):

В отчетном периоде (2008 г.):

%.

%.

В предшествующем периоде (2007 г.):

%.

%.

Таким образом, если в 2007 году с каждого рубля реализованной продукции предприятие получало прибыли 0,21 коп., то в 2008 году этот показатель возрос на 0,06 коп. и составил 0,27 коп.

Рентабельность оборотных активов (РОА):

В 2008 г.:  %

%

В 2007 г.:  %.

%.

Рентабельность собственного капитала (РСК):

В 2008 г.:  %

%

В 2007 г.:  %.

%.

Эффективность использования собственных средств предприятия в 2008 г. возросла по сравнению с предшествующим годом в 1,55 раза.

Рентабельность реализованной продукции (Ррп):

В 2008 г.:  %

%

В 2007 г.:  %.

%.

Эти числа показывают, что и в отчетном, и в предшествующем году 116 коп. прибыли от реализации продукции приходится на один рубль полных затрат. Все эти показатели возведем в таблицу 2.7.

Таблица 2.7 – Динамика показателей рентабельности деятельности предприятия

| Показатели | 2007 г. | 2008 г. | Отклонение (+,-) |

| 1. Рентабельность производственной деятельности 2. Рентабельность продаж 3. Рентабельность оборотных активов 4. Рентабельность собственного капитала 5. Рентабельность реализованной продукции | 7,26 0,21 7,26 20,0 116,70 | 7,5 0,27 7,5 31,0 116,18 | +0,24 +0,06 +0,24 +11,0 -0,52 |

Как следует из данных таблицы 2.7 рентабельность производственной деятельности увеличивается на 0,24 % в счет того, что чистая прибыль и запасы увеличиваются. Рентабельность продаж тоже имеет прирост на 0,06 % за счет увеличения выручки и чистой прибыли, чем в предыдущем году. Рентабельность оборотных активов увеличивается на 0,24 %. Это результат увеличения запасов готовой продукции и товаров для перепродажи.

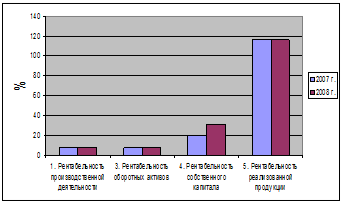

Динамику обобщающих показателей рентабельности можно рассмотреть на рисунке 2.6.

Рисунок 2.6 – Динамика обобщающих показателей рентабельности

Как следует из рисунка, анализируемое предприятие достигло невысоких темпов роста рентабельности по сравнению предыдущем годом. Рентабельность собственного капитала увеличивается на 11 % за счет увеличения чистой прибыли по сравнению предыдущем годом. Однако следует указать и на уменьшение рентабельности реализованной продукции на 0,52 %. Это результат увеличения себестоимости проданных товаров, продукции, работ и услуг[9, с.17].

В таблице 2.8 приведен факторный анализ рентабельности продаж.

Таким образом, рост чистой прибыли привел к росту рентабельности на 0,12 %, а рост товарооборота – к снижению рентабельности конечной деятельности на 0,06%.

Таблица 2.8 – Факторный анализ рентабельности продаж ООО «Ансат» за 2007-2008 года

| Фактор | Формула | Расчет | Влияние фактора |

| Влияние чистой прибыли |

| (93-60)/28371*100 | 0,12 |

| Влияние товарооборота |

| (93/34036-93/28371)*100 | -0,06 |

| Итого влияния | 0,27-0,21 | 0,06 |

Таким образом, обобщая результаты анализа формирования прибыли и рентабельности исследуемого предприятия можно сделать следующие выводы:

- Предприятие имеет рост товарооборота на 20 %, при этом сумма валовой прибыли возросла на 16,8 %, а ее уровень уменьшилась на 0,38 %, издержки обращения выросли на 54,42 %, а их уровень на 3%. Рост уровня издержек обращения оценивается отрицательно, так как это свидетельствует о перерасходе средств.

- Прибыль до налогообложения уменьшилась на 956 тыс. руб. (91,1 %), рентабельность от обычной деятельности возросла на 0,06%.

- Прибыль от обычной деятельности и чистая прибыль предприятия составила 93 тыс. руб. в 2008 году. Рост показателя составил 33 тыс. руб. (55 %).

- Численность персонала и его структура не изменилась.

- Производительность труда выросла на 19,97 %, труда ТОП – на 19,97 %.

Доходы предприятия полностью составляет валовая прибыль предприятия.

На валовую прибыль оказывают влияние динамика товарооборота и уровень торговой надбавки. Рост товарооборота на 5665 тыс. руб. привел к росту валовой прибыли на 818,14 тыс. руб. Снижение торговых набавок на 0,38 тыс. руб. привел к снижению валовой прибыли на 129,34 тыс. руб. Таким образом, максимальное влияние на валовую прибыль оказал рост товарооборота.

Рост товарооборота оказал на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 211,44 тыс. руб. Рост уровня издержек обращения и рост уровня валовой прибыли привели к снижению прибыли от продаж на 1167,44 тыс. руб., из-за этих двух факторов прибыль от продаж имеет отрицательное значение. Таким образом, максимальное влияние на прибыль от продаж оказывает динамика уровня издержек обращения.

Практически по всем показателям рентабельности наблюдается рост. Рентабельность производственной деятельности увеличивается на 0,24 % в счет того, что чистая прибыль и запасы увеличиваются. Рентабельность продаж тоже имеет прирост на 0,06 % за счет увеличения выручки и чистой прибыли, чем в предыдущем году. Рост чистой прибыли привел к росту рентабельности на 0,12 %, а рост товарооборота – к снижению рентабельности конечной деятельности на 0,06 %. Рентабельность оборотных активов увеличивается на 0,24 %. Это результат увеличения запасов готовой продукции и товаров для перепродажи. Рентабельность собственного капитала увеличивается на 11 % за счет увеличения чистой прибыли по сравнению предыдущем годом. Однако следует указать и на уменьшение рентабельности реализованной продукции на 0,52 %. Это результат увеличения себестоимости проданных товаров, продукции, работ и услуг.

|

из

5.00

|

Обсуждение в статье: Анализ рентабельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы