|

Главная |

Рекомендации по совершенствованию оценки финансового состояния ООО «Маркет-Сервис» с использованием математических методов

|

из

5.00

|

Для совершенствования оценки финансового состояния, в первую очередь необходимо составлять пояснительную записку к бухгалтерскому балансу.

В целях совершенствования оценки финансового состояния рекомендуется использовать методику интегральной оценки финансового состояния.

1. Среди основных направлений оценки выделяется платежеспособность и финансовая независимость.

2. Для оценки платежеспособности используются следующие показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент абсолютной ликвидности. Для оценки финансовой независимости используются показатели: коэффициент автономии, коэффициент финансовой устойчивости, коэффициент маневренности собственного капитала.

3. Определение для каждого из коэффициентов критического (нормативного) значения.

4. Определение весомости отдельных коэффициентов

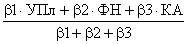

5. Формирование обобщающих показателей: уровень платежеспособности, уровень финансовой независимости (см. формулы 24,25):

J =  (24)

(24)

где, J – интегральный показатель,

УП – уровень платежеспособности,

ФН – уровень финансовой независимости,

КА – уровень качества активов,

β1, β2, βЗ – коэффициенты значимости соответствующих показателей.

J =  (25)

(25)

6. Формирование интегрального показателя финансового состояния предприятия с учетом всех аналитических направлений.

В таблице 22 приведены значения коэффициентов платежеспособности и финансовой независимости, соотношение фактического и критического значения и коэффициент весомости.

Таблица 22. Интегральная оценка финансового состояния предприятия

| Оценочное направление, показатель | Фактическое значение 2007 г. | Фактическое значение 2008 г. | Фактическое значение 2009 г. | Норма | Соотношение фактического и критического 2007 г. | Соотношение фактического и критического 2008 г. | Соотношение фактического и критического 2009 г. | Коэффициент весомости |

| Уровень платежеспособности | 0,6 | |||||||

| Коэффициент текущей ликвидности | 1 | 0,88 | 0,71 | 2 | 0,5 | 0,44 | 0,355 | 0,5 |

| Коэффициент быстрой ликвидности | 0,74 | 0,59 | 0,26 | 1 | 0,74 | 0,59 | 0,26 | 0,3 |

| Коэффициент абсолютной ликвидности | 0,12 | 0 | 0 | 0,2 | 0,6 | 0 | 0 | 0,2 |

| Уровень финансовой независимости | 0,4 | |||||||

| Коэффициент автономии | 0,01 | 0,08 | 0,03 | 0,5 | 0,02 | 0,16 | 0,06 | 0,4 |

| Коэффициент финансовой устойчивости | 0,34 | 0,09 | 0,04 | 0,70 | 0,48 | 0,12 | 0,05 | 0,3 |

| Коэффициент маневренности собственного капитала | 0,68 | -1,29 | -7,91 | 0,50 | 1,36 | -2,58 | -15,82 | 0,3 |

Рассчитаем интегральный показатель оценки финансового состояния для каждого года (см. табл. 23).

Таблица 23. Расчет интегрального показателя

| Показатель | 2007 г. | 2008 г. | 2009 г. |

| Уровень платежеспособности фактический | 0,5*0,5+0,74*0,3+0,6*0,2=0,59 | 0,44*0,5+0,59*0,3+0*0,2=0,397 | 0,355*0,5+0,26*0,3+0*0,2=0,25 |

| Уровень финансовой независимости фактический | 0,02*0,4+0,48*0,3+1,36*0,3=0,56 | 0,16*0,4+0,12*0,3+(-2,58)*0,3= -0,674 | 0,06*0,4+0,05*0,3+(-15,82)*0,3= -4,71 |

| Уровень финансовой независимости критический | 0,02*0,4+0,48*0,3+1*0,3=0,452 | ||

| Интегральный показатель фактический | 0,59*0,6+0,56*0,4=0,578 | 0,397*0,6+(-0,674)*0,4=-0,03 | 0,25*0,6+(-4,71)*0,4=-1,734 |

| Интегральный показатель нормативный | 0,59*0,6+0,452*0,4=0,53 |

Как видно из таблицы 23, рассчитанные уровни платежеспособности, финансовой независимости и интегральный показатель значительно меньшие за единицу, которые свидетельствуют о неудовлетворительном финансовом состоянии ООО «Маркет-Сервис», причем присутствует отрицательная динамика, к концу 2009 г. положение значительно ухудшилось. Поскольку все коэффициенты, которые характеризуют уровень платежеспособности, не достигают критического значения, показатель уровня платежеспособности был рассчитан только в фактическом виде.

Анализ коэффициентов, которые характеризуют уровень финансовой независимости, свидетельствует о том, что коэффициент маневренности собственного капитала превышает критический уровень. Поэтому для этого оценочного направления были рассчитанные оба вида обобщающего показателя – фактический и нормативный. Соответственно рассчитано и оба вида интегрального показателя.

К преимуществам метода следует отнести возможность дополнения любого количества аналитических направлений и коэффициентов оценки финансового состояния предприятия в случае потребности в их включении в интегральный показатель. Разработанная методика может использоваться для оценки выполнения плана.

При этом в приведенных формулах фактические значения показателей (числитель) сравниваются с плановыми (знаменатель).

Рассмотрим другие методики оценки финансового состояния:

1. Интегральная балльная оценка финансовой устойчивости предприятия (методика Л.В. Донцова и Н.А. Никифорова). Сущность этой методики – определение степени риска, исходя из фактического уровня показателей финансовой устойчивости и рейтинга этих показателей в баллах. В таблице 24 представлены результаты расчета.

Таблица 24. Интегральная балльная оценка финансовой устойчивости в 2009 г. предприятия (методика Л.В. Донцова и Н.А. Никифорова)

| Показатель | На начало года | На конец года | ||

| Фактический уровень показателя | Количество баллов | Фактический уровень показателя | Количество баллов | |

| Коэффициент абсолютной ликвидности | 0,00 | 8,0 | 0,00 | 4,0 |

| Коэффициент критической оценки | 0,59 | 3,0 | 0,26 | 3,0 |

| Коэффициент текущей ликвидности | 0,88 | 1,5 | 0,71 | 3,0 |

| Коэффициент финансовой независимости | 0,08 | 1,0 | 0,03 | 1,0 |

| Коэффициент обеспеченности собственными источниками финансирования | -0,15 | 3 | -0,40 | 3,0 |

| Коэффициент финансовой независимости в части формирования запасов и затрат | -0,45 | 1,0 | -0,64 | 1,0 |

В таблице 25 представлены таблицы классов согласно критериям.

Таблица 25

| Показатель | Границы классов согласно критериям | ||||

| I | II | III | IV | V | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент абсолютной ликвидности | 0,5 и выше = 20 баллов | 0,4 = 16 баллов | 0,3 = 12 баллов | 0,2 = 8 баллов | 0,1 = 4 балла |

| Коэффициент критической оценки | 1,5 и выше = 18 баллов | 1,4 = 15 баллов | 1,3 = 12 баллов | 1,2–1,1 = 9–6 баллов | 1,0 = 3 балла |

| Коэффициент текущей ликвидности | 2 и выше = 16,5 балла | 1,9–1,7 = 15–12 баллов | 1,6–1,4 = 10,5–7,5 балла | 1,3–1,1 = 6–3 балла | 1 = 1,5 балла |

| Коэффициент финансовой независимости | 0,6 и выше = 17 баллов | 0,59–0,54 = 16,2–12,2 балла | 0,53–0,43 = 11,4–7,4 балла | 0,47–0,41 = 6,6–1,8 балла | 0,4 = 1 балл |

| Коэффициент обеспеченности собственными источниками финансирования | 0,5 и выше = 15 баллов | 0,4 = 12 баллов | 0,3 = 9 баллов | 0,2 = 6 баллов | 0,1 = 3 балла |

| Коэффициент финансовой независимости в части формирования запасов и затрат | 1 и выше = 13,5 балла | 0,9 = 11 баллов | 0,8 = 8,5 баллов | 0,7–0,6 = 6,0–3,5 балла | 0,5 = 1 балл |

| Минимальное значение границы | 100 | 85,2 – 66 | 63,4 – 56,5 | 41,6 – 28,3 | 14 |

Устанавливаются 5 категорий по степени риска:

1 класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

2 класс – предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

3 класс – проблемные предприятия. Здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным.

4 класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению;

5 класс – предприятия высочайшего риска, практически несостоятельные.

Как видно из таблицы 25, ООО «Маркет-Сервис» относится к 5 классу – несостоятельное предприятие.

2. Интегральная балльная оценка финансового состояния предприятия (методика Г.В. Савицкой) (см. табл. 26).

Таблица 26. Интегральная балльная оценка финансового состояния предприятия (методика Г.В. Савицкой)

| Показатель | Фактический уровень показателя | Значение показателей | |||

| На начало 2009 года | На конец 2009 года | Нормальное | Проблемное | Кризисное | |

| Коэффициент абсолютной ликвидности | 0,00 | 0,00 | Больше 0,4 | От 0,4 до 0,2 | Меньше 0,2 |

| Коэффициент текущей ликвидности | 0,88 | 0,71 | Больше 2 | От 2 до 1 | Меньше 1 |

| Показатель обеспеченности обязательств должника его активами | 0,88 | 0,71 | Больше 1,5 | От 1,5 до 1 | Меньше 1 |

| Степень платежеспособности по текущим обязательствам | 4,90 | 3,41 | Меньше 3 мес. | От 3 до 12 мес. | Больше 12 мес. |

| Коэффициент автономии (финансовой независимости) | 0,08 | 0,03 | Больше 0,5 | От 0,5 до 0,3 | Меньше 0,3 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,36 | 0,2 | Больше 0,3 | От 0,3 до 0 | Меньше 0 |

| Доля просроченной кредиторской задолженности в пассивах | 0,00 | 0,00 | 0 | От 0 до 0,2 | Свыше 0,2 |

| Отношение дебиторской задолженности к совокупным активам | 0,54 | 0,25 | 0 | От 0 до 0,1 | Свыше 0,1 |

| Рентабельность активов | 0,11 | 0,17 | Больше 0,1 | От 0,1 до (-0,1) | Меньше (-0,1) |

| Норма чистой прибыли | 0,04 | 0,04 | Больше 0,08 | 0,08 | Меньше 0,08 |

Группировка предприятий на классы по уровню платежеспособности представлена в таблице 27.

Таблица 27. Группировка предприятий на классы по уровню платежеспособности

| Показатель | Границы классов согласно критериям | ||||

| I класс | II класс | III класс | IV класс | V класс | |

| Рентабельность совокупного капитала, % | 30 и выше (50 баллов) | 29,9–20 (49,9–35 баллов) | 19,9–10 (34,9–20 баллов) | 9,9–1 (19,9–5 баллов) | менее 1 (0 баллов) |

| Коэффициент текущей ликвидности | 2,0 и выше (30 баллов) | 1,99 -1,7 (29,9–20 баллов) | 1,69–1,4 (19,9 -10 баллов) | 1,39:1,1 (9,9 – баллов) | 1 и ниже (0 баллов) |

| Коэффициент финансовой независимости | 0,7 и выше (20 баллов) | 0,69–0,45 (19,9 – 10 баллов) | 0,44–0,30 (9,9–5 баллов) | 0,29 -0,20 (5–1 баллов) | менее 0,2 (0 баллов) |

| Границы классов | 100 баллов | 99–65 баллов | 64–35 баллов | 34–6 баллов | 0 баллов |

Определим к какому классу финансовой устойчивости относится ООО «Маркет-Сервис» (см. табл. 28).

Таблица 28. Оценка класса предприятия по уровню платежеспособности

| Показатель | На начало периода | На конец периода | ||

| значение | баллы | значение | баллы | |

| Рентабельность совокупного капитала, % | 0,08 | 0,0 | 0,12 | 0,0 |

| Коэффициент текущей ликвидности | 0,88 | 0,0 | 0,71 | 0,0 |

| Коэффициент финансовой независимости (автономии) | 0,08 | 0,0 | 0,03 | 0,0 |

| Итого | х | 0,0 | х | 0,0 |

| Класс финансовой устойчивости | х | 5 класс | х | 5 класс |

I класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

II класс – предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные;

III класс – проблемные предприятия;

IV класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

V класс – предприятия высочайшего риска, практически несостоятельные.

Согласно методике Г.В. Савицкой ООО «Маркет-Сервис» относится к предприятию с высоким риском банкротства.

3. Спектр – балльный метод (методика А.Н. Салова, В.Г. Маслова).

Результаты расчетов представлены в таблице 29.

Таблица 29

| Показатель | Фактический уровень показателя | Динамика | Границы классов согласно критериям | ||||

| На начало периода | На конец периода | Зона риска | Зона опасности | Зона стабильности | Зона благополучия | ||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Показатели финансовой устойчивости | 0,0 | 1,0 | 1,0 | ||||

| Коэффициент независимости или автономности | 0,08 | 0,03 | -0,05 | ниже 0,5 | 0,5–0,65 | 0,65–0,8 | выше 0,8 |

| Балл | 0,0 | 0,0 |

| ||||

| Коэффициент соотношения привлеченных и собственных средств | 10,78 | 27,62 | 16,84 | выше 0,8 | 0,8–0,5 | 0,5–0,2 | ниже 0,2 |

| Балл | 0,0 | 0,0 |

| ||||

| Коэффициент дебиторской задолженности | 0,24 | 0,07 | -0,17 | выше 0,15 | 0,15–1,0 | 0,1–0,05 | ниже 0,05 |

| Балл | 0,0 | 3,0 |

| ||||

| Показатели платежеспособности | 0,0 | 0,3 | 0,3 | ||||

| Коэффициент абсолютной ликвидности | 0,00 | 0,00 | -0,00 | ниже 0,2 | 0,2–0,3 | 0,3–0,4 | выше 0,4 |

| Балл | 0,0 | 0,0 |

| ||||

| Промежуточный коэффициент покрытия | 0,59 | 0,26 | -0,33 | ниже 0,7 | 0,7–0,85 | 0,85–1,0 | выше 1,0 |

| Балл | 0,0 | 0,0 |

| ||||

| Коэффициент обеспеченности запасами краткосрочных обязательств | 0,29 | 0,45 | 0,16 | ниже 0,4 | 0,4–0,6 | 0,6–0,8 | выше 0,8 |

| Балл | 0,0 | 1,0 |

| ||||

| Показатели деловой активности | 5,0 | 5,0 | 0,0 | ||||

| Общий коэффициент оборачиваемости | 2,22 | 3,40 | 1,18 | ниже 0,4 | 0,4–0,6 | 0,6–0,8 | выше 0,8 |

| Балл | 5,0 | 5,0 |

| ||||

| Коэффициент оборачиваемости запасов | 7,02 | 6,45 | -0,56 | ниже 2,0 | 2,0–3,0 | 3,0–4,0 | выше 4,0 |

| Балл | 5,0 | 5,0 |

| ||||

| Коэффициент оборачиваемости собственных средств | 26,17 | 97,21 | 71,04 | ниже 0,8 | 0,8–0,9 | 0,9–1,0 | выше 1,0 |

| Балл | 5,0 | 5,0 |

| ||||

Сводные показатели представлены в таблице 30.

Таблица 30. Сводные показатели

| Показатель | Фактический уровень показателя | |

| На начало периода | На конец периода | |

| Показатели финансовой устойчивости | кризисное | неустойчивое |

| Показатели платежеспособности | кризисное | кризисное |

| Показатели деловой активности | совершенно устойчивое | совершенно устойчивое |

| Показатели оценки структуры баланса | неустойчивое | неустойчивое |

| Показатели рентабельности | неустойчивое | неустойчивое |

По показателям оборачиваемости ООО «Маркет-Сервис» относится к предприятию с устойчивым финансовым состоянием.

По остальным показателям ООО «Маркет-Сервис» находится в кризисном, неустойчивом финансовом положении.

Спектр – балльный метод является наиболее надежным методом финансово-экономического анализа. Его суть заключается в проведении анализа финансовых коэффициентов путем сравнения полученных значений с нормативными величинами, используется при этом система разнесения этих значений по зонам удаляемости от оптимального уровня. Значение показателей сводится в типовую таблицу. Анализ финансовых коэффициентов производится путем сравнения полученных значений с рекомендуемыми нормативными величинами, играющими рол пороговых нормативов. Чем удаленнее значения коэффициентов от нормативного уровня, тем ниже степень финансового благополучия предприятия и выше риск попадания в категорию несостоятельных предприятий. Отбор финансовых коэффициентов осуществляется с ориентацией на следующие категории:

1) доступность исходной информации и простота расчета оценочных показателей;

2) устранение дублирующих коэффициентов, то есть коэффициентов, связанных очевидной линейной зависимостью.

В результате отбираются 16 наиболее значимых коэффициентов, дающих емкое и полное представление о финансово-экономическом положении предприятия. Производится расчет показателей, их распределение по зонам риска дает первичное представление о финансовом положении предприятия.

Анализ с помощью данного метода легко провести в среде MS Excel. Достаточно ввести данные из бухгалтерского баланса и отчета о прибылях и убытках, рассчитываются финансовые коэффициенты. По сводным показателям можно сделать вывод об уровне финансового состояния.

|

из

5.00

|

Обсуждение в статье: Рекомендации по совершенствованию оценки финансового состояния ООО «Маркет-Сервис» с использованием математических методов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы