|

Главная |

Анализ прибыли и рентабельности

|

из

5.00

|

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Таблица 2.3.11

Состав и структура прибыли

| Показатель | 2009 | 2010 | Изменение | ||||

| Сумма, руб. | Доля, % | Сумма,руб. | Доля, % | размер | темп | доля | |

| Выручка | 164843,790 | 100 | 235980,0 | 100 | 71136,2 | 43,15 | - |

| Валовая прибыль | -177470,010 | -107,7 | -265149,9 | -112,4 | -87679,9 | 49,41 | -4,7 |

| Прибыль от продаж | -228185,769 | -138,4 | -338860,9 | -143,6 | -110675,1 | 48,50 | -5,2 |

| Прочие доходы | 3876378,000 | 2351,5 | 1487926,0 | 630,5 | -2388452,0 | -61,62 | -1721 |

| Прибыль до налогообложения | 3108141,231 | 1885,5 | 1065003,1 | 451,3 | -2043138,1 | -65,74 | -1434 |

| Чистая прибыль | 2486512,985 | 1508,4 | 852002,5 | 361,0 | -1634510,5 | -65,74 | -1147 |

В структуре прибыли наибольший удельный вес имеет прочие доходы: в 2009 году составили 2351,5 % от выручки, в 2010 году доля прочих доходов уменьшилась на 1721 % и составила 630 %. В 2010 году выручка от реализации увеличилась на 71136 руб. или на 43 %, при этом прочие доходы уменьшились на 2388452 руб. или на 62 %. За счет этого уменьшилась прибыль до налогообложения на 2043138 руб. или на 66 % и соответственно чистая прибыль на 1634511 руб. или на 66 %. Данная ситуация может быть вызвана перепрофилированием деятельности предприятия.

Далее рассчитаем состав и структуру расходов предприятия.

Таблица 2.3.12

Анализ состава и структуры расходов предприятия

| Показатель | 2009 | 2010 | Изменение | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | доля | |

| Выручка | 164843,79 | 100 | 235979,97 | 100 | 71136,2 | 43,15 | - |

| Себестоимость | 342313,8 | 207,7 | 501129,9 | 212,4 | 158816,1 | 46,39 | 4,7 |

| Расходы периода | 50715,759 | 30,8 | 73710,987 | 31,2 | 22995,2 | 45,34 | 0,5 |

| Прочие расходы | 1787407 | 1084,3 | 1324106 | 561,1 | -463301 | -25,92 | -523,2 |

Наибольший удельный вес в структуре расходов составляет прочие расходы: 1084,3 % в 2009 году, 561,1 % в 2010 году; уменьшение доли составило 523 %. При этом прочие расходы в 2010 году уменьшились на 463301 руб. или на 26 %. Выручка увеличилась на 71136 руб. или на 43 %, себестоимость увеличилась на 158816 руб. или на 46 %, расходы периода увеличились на 22995 руб. или на 45 %.

Для оценки эффективности деятельности используются показатели рентабельности, которые отражают уровень доходности как всего бизнеса так и отдельных компонентов.

Таблица 2.3.13

Анализ показателей рентабельности по различным видам прибыли

| Показатель | Формула | 2009 | 2010 | Изменение | |

| размер | темп | ||||

| I Показатели рентабельности по валовой прибыли | |||||

| Рентабельность активов | ВП/А | -0,04 | -0,04 | 0,00 | -0,28 |

| Рентабельность внеоборотных активов | ВП/ВА | -0,17 | -0,21 | -0,05 | 27,37 |

| Рентабельность оборотных активов | ВП/ОА | -0,05 | -0,05 | 0,00 | -6,90 |

| Рентабельность собственного капитала | ВП/СК | -0,06 | -0,09 | -0,03 | 47,14 |

| II Показатели рентабельности по прибыли от продаж | |||||

| Рентабельность продаж | Пр от пр/Вр | -1,38 | -2,06 | -0,67 | 48,50 |

| Рентабельность активов | Пр от пр/А | -0,05 | -0,05 | 0,00 | -0,88 |

| Рентабельность оборотных активов | Пр от пр/ОА | -0,07 | -0,07 | 0,01 | -7,46 |

| Рентабельность внеоборотных активов | Пр от пр/ВА | -0,21 | -0,27 | -0,06 | 26,60 |

| Рентабельность собственного капитала | Пр от пр/СК | -0,08 | -0,12 | -0,04 | 46,25 |

| III Показатели рентабельности по прибыли до налогообложения | |||||

| Рентабельность активов | Пр до н/о/А | 0,72 | 0,16 | -0,56 | -77,13 |

| Рентабельность оборотных активов | Пр до н/о/ОА | 0,96 | 0,20 | -0,75 | -78,65 |

| Рентабельность внеоборотных активов | Пр до н/н/ВА | 2,92 | 0,85 | -2,07 | -70,79 |

| Рентабельность собственного капитала | Пр до н/н/СК | 1,12 | 0,38 | -0,74 | -66,25 |

| IV Показатели рентабельности по чистой прибыли | |||||

| Рентабельность активов | ЧП/А | 0,58 | 0,13 | -0,45 | -77,13 |

| Рентабельность оборотных активов | ЧП/ОА | 0,77 | 0,16 | -0,60 | -78,65 |

| Рентабельность внеоборотных активов | ЧП/ВА | 2,34 | 0,68 | -1,66 | -70,79 |

| Рентабельность собственного капитала | ЧП/СК | 0,90 | 0,30 | -0,60 | -66,25 |

Для анализа рентабельности используем факторный анализ «ДюПОНТ», смысл которого заключается в оценке различных частных показателей рентабельности и влияния на общую условную рентабельность.

Рентабельность продаж:

λр=P/N, (16)

где Р – прибыль от продаж;

N – выручка.

Капиталоемкость:

λF=F/N, (17)

где F – внеоборотные активы.

Оборачиваемость активов:

λE=E/N, (18)

где E – оборотные активы.

Рентабельность:

R=λP/( λF+ λE) (19)

Таблица 2.3.14

Анализ показателей рентабельности

| Показатель | Формула | 2009 | 2010 | Изменение |

| Рентабельность продаж | λp=P/N | -1,38 | -1,44 | -0,05 |

| Капиталоемкость | λF=F/N | 6,45 | 5,28 | -1,16 |

| Оборачиваемость активов | λE=E/N | 19,69 | 22,07 | 2,38 |

| Рентабельность условная | R=λP/λF+λE | -0,05 | -0,05 | 0,00 |

На основе цепных подстановок рассчитаем влияние факторов на условную рентабельность.

1. Рассчитаем рентабельность при всех плановых значениях:

R0=λP0/( λF0+ λE0) (20)

R0=-1,38/(6,45+19,69)=-0,053 руб.

2. Рассчитаем изменение рентабельности от прибыли от продаж:

R'=λP0/( λF0+ λE1) (21)

R'=-1,44/(6,45+19,69)=-0,055 руб.

∆R(λP)=R'- R0 (22)

∆R(λP)=-,055-(-0,053)=-0,002 руб.

3. Рассчитаем изменение рентабельности по капиталоемкости:

R"=λP0/( λF1+ λE1) (23)

R"=-1,44/(5,28+19,69)=-0,058 руб.

∆R(λF)=R"- R' (24)

∆R(λF)=-,058-(-0,055)=-0,003 руб.

4. Рассчитаем изменение рентабельности по прибыльности оборота:

R1=λP1/( λF1+ λE1) (25)

R1=-1,44/(5,28+22,07)=-0,052 руб.

∆R(λE)=R1- R' (26)

∆R(λE)=-,052-(-0,058)=0,005 руб.

Таблица 2.3.15

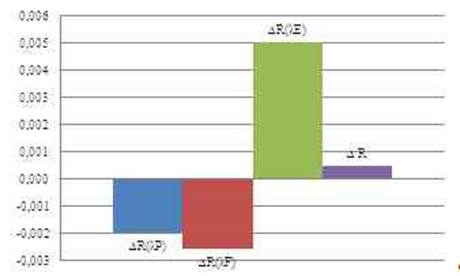

Влияние факторов на условную рентабельность

| Фактор | Условные обозначения | Размер | Доля |

| I Экстенсивные показатели | |||

| 1. Изменение рентабельности, за счет изменения рентабельности продаж | ∆R(λP) | -0,002 | -424,8 |

| II Интенсивные показатели | |||

| 1. Изменение рентабельности, за счет изменения капиталоемкости | ∆R(λF) | -0,003 | -550,0 |

| 2. Изменение рентабельности, за счет изменения оборачиваемости активов | ∆R(λE) | 0,005 | 1074,8 |

| Итого: | ∆ R | 0,000 | 100 |

Рисунок 5. Влияние факторов на условную рентабельность

Рентабельность продаж отрицательная: в 2009 -1,38 руб., в 2010 -1,44 руб., что говорит о убыточности предприятия. Капиталоёмкость составляет в 2009 6,45 руб., в 2010 году 5,28 руб. Оборачиваемость активов составляет в 2009 году 20 руб., в 2010 - 22 руб. Анализируя экстенсивные и интенсивные показатели можно сделать вывод, что за счёт оборачиваемости активов предприятие рентабельно, т.к. изменение рентабельности за счёт изменения оборачиваемости активов составляет 0,005 руб. что составляет 1074,8 %. При этом, рентабельность за счет изменения капиталоёмкости уменьшилась на 0,003 руб., а за счёт изменения рентабельности продаж на 0,002 руб. Т.о. интенсивный фактор превысил экстенсивный на 0,0044 руб., что говорит о неэффективности деятельности предприятия.

|

из

5.00

|

Обсуждение в статье: Анализ прибыли и рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы