|

Главная |

Анализ денежных потоков

|

из

5.00

|

Цель анализа денежных потоков - это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки.

Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии.

Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств. Отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия - операционной (текущей), инвестиционной и финансовой. Он является основным источником информации для анализа денежных потоков.

Анализ денежных потоков проводится в несколько этапов:

1. Анализ денежных потоков по различным видам деятельности;

2. Анализ притоков;

3. Анализ оттоков;

4. Анализ прибылей денежных потоков;

5. Оптимизация денежного потока.

Таблица 2.3.16

Анализ денежных потоков

| Показатель | 2009 | 2010 | Изменения | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | Доля | |

| Чистый денежный поток от текущей деятельности | 429911,3 | 10,4 | 612405,9 | 14,7 | 182494,6 | 42,4 | 4,3 |

| Чистый денежный поток от инвестиционной деятельности | 2003474 | 48,3 | 1157562 | 27,8 | -845912 | -42,2 | -20,6 |

| Чистый денежный поток от финансовой деятельности | 1712252 | 41,3 | 2401186 | 57,6 | 688934 | 40,2 | 16,3 |

| Итого чистый денежный поток | 4145637,3 | 100 | 4171153,9 | 100 | 25516,6 | 0,6 | - |

В 2009 году наибольший удельный вес в структуре чистых денежных потоков имел чистый денежный поток от инвестиционной деятельности 48%. Чистый денежный поток от текущей деятельности имел удельную долю в структуре 10%, чистый денежный поток от финансовой деятельности составляет 41%. В 2010 году удельный вес чистый денежный поток от финансовой деятельности увеличился на 16% и составил 58%, чистый денежный поток от инвестиционной деятельности уменьшился на 21%, чистый денежный поток от текущей деятельности увеличился на 4,3%. Т.о. в 2010 году наибольший удельный вес имеет чистый денежный поток от финансовой деятельности. В 2009 году чистый денежный поток от текущей деятельности составлял 429911,3 руб., в 2010 году увеличился на 182494,6 руб. или на 42 % и составил 6122406 руб. По сравнения с 2009 годом чистый денежный поток от инвестиционной деятельности, который составлял 2003474 руб., в 2010 году уменьшился на 845912 руб. или на 42%. чистый денежный поток от финансовой деятельности в 2009 году составлял 1712252 руб., а в 2010 году увеличился на 688934 руб. или на 40%, и составил 2401186 руб. Данная ситуация говорит о перепрофилировании деятельности предприятия в 2010 году.

Таблица 2.3.17

Анализ денежных притоков

| Показатель | 2009 | 2010 | Изменение | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | Доля | |

| I. Текущая деятельность | |||||||

| 1. Средства от покупателей | 549479,3 | 88,6 | 786599,9 | 96,3 | 237120,6 | 43,2 | 7,7 |

| 2. Прочие доходы | 70800 | 11,4 | 30000 | 3,7 | -40800 | -57,6 | -7,7 |

| Итого текущая деятельность | 620279,3 | 11,0 | 816599,9 | 15,8 | 196320,6 | 31,7 | 4,8 |

| II. Инвестиционная деятельность | |||||||

| 1. Выручка от продажи активов | 1300964 | 36,5 | 916338 | 31,6 | -384626 | -29,6 | -5,0 |

| 2. Полученные дивиденды и % | 1415362 | 39,7 | 1473164 | 50,7 | 57802 | 4,1 | 11,0 |

| 3. Поступление от займов | 846780 | 23,8 | 514000 | 17,7 | -332780 | -39,3 | -6,1 |

| Итого инвестиционная деятельность | 3563106 | 63,1 | 2903502 | 56,0 | -659604 | -18,5 | -7,1 |

| III. Финансовая деятельность | |||||||

| 1. Поступления от эмиссий ц/б | 780600 | 53,4 | 680600 | 46,6 | -100000 | -12,8 | -6,9 |

| 2. Поступление от займов | 680416 | 46,6 | 780800 | 53,4 | 100384 | 14,8 | 6,9 |

| Итого финансовая деятельность | 1461016 | 25,9 | 1461400 | 28,2 | 384 | 0,03 | 2,3 |

| Всего | 5644401,3 | 100 | 5181501,9 | 100 | -462899,4 | -8,2 | |

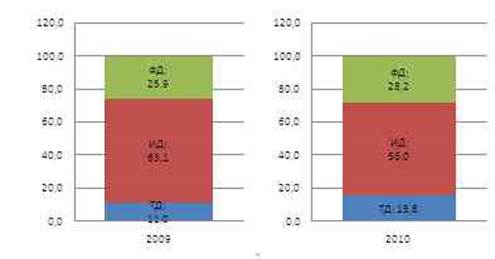

Рисунок 6. Анализ структуры притоков

В 2009 году в структуре чистых денежных потоков от текущей деятельности наибольший удельный вес имели средства от покупателей - 88%, в чистых денежных потоков от структуре инвестиционной деятельности - полученные дивиденды и проценты - 39,7%, в финансовой деятельности - поступление от эмиссий ценных бумаг - 53%. В 2010 году изменилась структура чистых денежных потоков от финансовой деятельности: наибольший удельный вес стали занимать поступления от займов 53%. В 2009 году в структуре чистых денежных притоков наибольший удельный вес занимал приток от инвестиционной деятельности и составлял 63%. В 2010 году доля его уменьшилась на 7% и составила 56%, но при этом приток от инвестиционной деятельности остался преобладающим. Доля чистого денежного притока от текущей деятельности в 2009 году составлял 11%, а в 2010 году его доля увеличилась на 5% и составила 16%. Доля чистого денежного потока от финансовой деятельности по сравнению с 2009 годом, которая составляла 26%, в 2010 увеличилась на 2% и составила 28%. Т.о. в 2010 году основным доходом стал приток от вложений в инвестиционную деятельность. Также значительную часть притока составил приток от финансовой деятельности. Приток от текущей деятельности занимает меньшую долю в структуре притоков. Данная ситуация может быть вызвана увеличением вложений в инвестиционную и финансовые деятельности. Приток от текущей деятельности 2009 году составлял 620279 руб., а в 2010 году увеличился на 196321 руб. или на 32% и составил 816599,9 руб. По сравнению с 2009 годом, в котором приток от инвестиционной деятельности составлял 3563106 руб., в 2010 году приток от инвестиционной деятельности уменьшился на 659604 руб. или на 18,5%, составил 2903502 руб. В 2009 году приток от финансовой деятельности составлял 1461016 руб. В 2010 году этот приток увеличился на 384 руб. или на 0,03% и составил 1461400 руб. Т.о. общий приток в 2010 году уменьшился на 462899 руб. или на 8% и составил 5181501,9 руб.

Таблица 2.3.18

Анализ денежных оттоков

| Показатель | 2009 | 2010 | Отклонение | ||||

| Сумма, руб. | Доля, % | Сумма, руб. | Доля, % | размер | темп | доля | |

| I. Текущая деятельность | |||||||

| Денежные средства, направленные | 190368 | 100 | 204194 | 100 | 13826 | 7,3 | - |

| Итого текущая деятельность | 190368 | 10,2 | 204194 | 9,9 | 13826 | 7,3 | -0,3 |

| II. Инвестиционная деятельность | |||||||

| 1. Приобретение дочерних организаций | 144860 | 9,3 | 154540 | 8,9 | 9680 | 6,7 | -0,4 |

| 2. Приобретение основных средств, вложения в материальные ценности и нематериальные активы | 480618 | 30,8 | 499800 | 28,6 | 19182 | 4,0 | -2,2 |

| 3. Приобретение ценных бумаг | 718546 | 46,1 | 874700 | 50,1 | 156154 | 21,7 | 4,0 |

| 4. Займы, предоставленные другим организациям | 215608 | 13,8 | 216900 | 12,4 | 1292 | 0,6 | -1,4 |

| Итого инвестиционная деятельность | 1559632 | 83,9 | 1745940 | 84,6 | 186308 | 11,9 | 0,8 |

| III. Финансовая деятельность | |||||||

| 1. Погашение займов и кредит | 78090 | 71,0 | 80068 | 70,9 | 1978 | 2,5 | -0,1 |

| 2. Погашение обязательств по финансовой аренде | 31890 | 29,0 | 32806 | 29,1 | 916 | 2,9 | 0,1 |

| Итого финансовая деятельность | 109980 | 5,9 | 112874 | 5,5 | 2894 | 2,6 | -0,4 |

| Всего | 1859980 | 100 | 2063008 | 100 | 203028 | 10,9 | - |

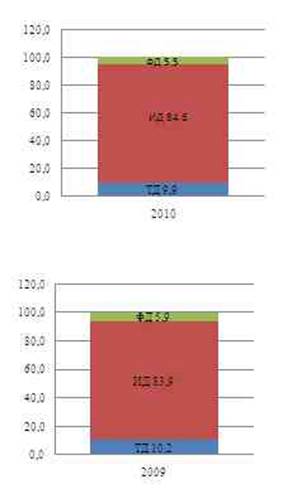

Рисунок 7. Анализ структуры оттоков

В 2009 году в структуре чистых денежных оттоков наибольший удельный вес занимал отток от инвестиционной деятельности и составлял 83,9%. В 2010 году доля оттока от инвестиционной деятельности увеличилась на 0,8% и составила 84,6%. Доля чистого денежного оттока от текущей деятельности в 2009 году составляла 10,2%, а в 2010 году его доля уменьшилась на 0,3% и составила 9,9%. Доля чистого денежного оттока от финансовой деятельности по сравнению с 2009 годом, которая составляла 5,9%, в 2010 уменьшилась на 0,4% и составила 2,6%. Т.о. предприятие в 2010 году уменьшило объём денежных вложений в текущую деятельность и финансовую деятельность и увеличило вложения в инвестиционную деятельность. Данная ситуация вызвана перепрофилированием деятельности предприятия на инвестиционную деятельность, т.к. текущая не приносит дохода. Отток от текущей деятельности 2009 году составлял 190368 руб., а в 2010 году увеличился на 13826 руб. или на 7,3% и составил 204194 руб. По сравнению с 2009 годом, в котором отток от инвестиционной деятельности составлял 1559632 руб., в 2010 году отток от инвестиционной деятельности увеличился на 186308 руб. или на 11,9%, составил 1745940 руб. В 2009 году отток от финансовой деятельности составил 109980 руб. В 2010 году этот приток увеличился на 2894 руб. или на 2,6% и составил 112874 руб. Т.о. общий отток в 2010 году увеличился на 203028руб. или на 10,9% и составил 2063008 руб.

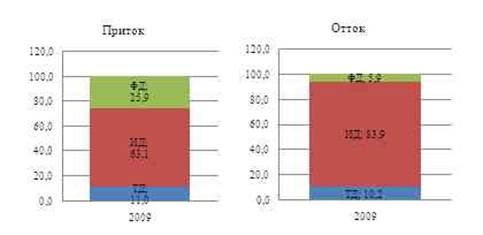

Рисунок 8. Анализ структуры притоков и оттоков 2009 года

Анализируя структуру притоков и оттоков 2009 года можно сделать вывод: за счет притока от текущей деятельности финансируется 10% оттока от текущей деятельности и 1% оттока от инвестиционной деятельности; приток от инвестиционной деятельности финансирует лишь 63 % оттока, а остальные 19% финансирует приток от финансовой деятельности и 6 % оттока от финансовой деятельности. Т.о. приток от инвестиционной деятельности не может полностью финансировать отток.

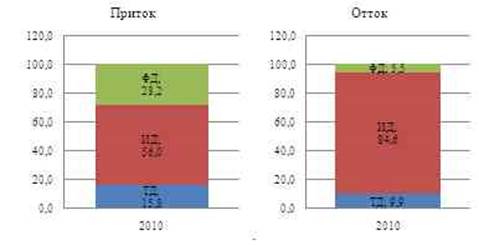

Рисунок 9. Анализ структуры притоков и оттоков 2010 года

Анализируя структуру притоков и оттоков 2010 года можно сделать вывод: за счет притока от текущей деятельности финансируется 10% оттока от текущей деятельности и 6% оттока от инвестиционной деятельности; приток от инвестиционной деятельности финансирует лишь 56 % оттока, а остальные 24% финансирует приток от финансовой деятельности и 6 % оттока от финансовой деятельности. Т.о. приток от инвестиционной деятельности также как и в 2009 году не может полностью финансировать отток.

Приток от инвестиционной деятельности как в 2009 году так и в 2010 году не может полностью финансировать отток. Поэтому предприятию необходимо пересмотреть в какую деятельность вкладывать денежные средства. Т.к. и 2009 году и в 2010 году приток от финансовой деятельности значительно превышает отток, финансовая деятельность является более прибыльной для предприятия.

Таблица 2.3.19

Анализ прибыли генерируемой рублем чистого денежного потока

| Показатель | 2009 | 2010 | Отклонение | |

| размер | темп | |||

| 1. Чистый денежный поток от текущей деятельности | 429911,3 | 612405,9 | 182494,6 | 42,45 |

| 2. Чистый денежный поток от инвестиционной деятельности | 2003474 | 1157562 | -845912 | -42,22 |

| 3. Чистый денежный поток от финансовой деятельности | 1712252 | 2401186 | 688934 | 40,24 |

| 4. Чистый денежный поток | 4145637,3 | 4171153,9 | 25516,6 | 0,62 |

| 5. Прибыль до н/о | 3697028 | 1049115 | -2647913,148 | -71,62 |

| 6. Дпр.=пр/ЧДП от ДТ | 8,60 | 1,71 | -6,89 | -80,08 |

| 7. Дпр.=пр/ЧДП от ИД | 1,85 | 0,91 | -0,94 | -50,89 |

| 8. Дпрю=пр/ЧДП от ФД | 2,16 | 0,44 | -1,72 | -79,76 |

| 9. Дпр.=пр/ЧДП | 0,89 | 0,25 | -0,64 | -71,80 |

В 2009 году каждый рубль, вложенный в чистый денежный поток от текущей деятельности, приносит 8,6 руб. прибыли, от чистый денежный поток от инвестиционной деятельности генерирует 1,85 руб. прибыли, а чистый денежный поток от финансовой деятельности приносит 2,16 руб. прибыли и общий чистый денежный поток приносит 0,89 руб. прибыли. В 2010 году прибыль, генерируемая 1 руб. чистый денежный поток от текущей деятельности, уменьшилась на 6,89 руб. или на 80 % и составила 1,71 руб. Прибыль от каждого вложенного рубля в чистый денежный поток от инвестиционной деятельности уменьшилась на 0,94 руб. или на 51 % и составила 0,91 руб. Каждый рубль, вложенный в чистый денежный поток от финансовой деятельности, приносит 0,44 руб. прибыли, которая по сравнению с 2009 годом уменьшилась на 1,72 руб. или на 80 %. Прибыль от чистый денежный поток общего уменьшилась на 0,64 руб. или на 72 % и составила 0,25 руб. Данная ситуация вызвана уменьшением прибыли до налогообложения на 845912 руб. или на 42%.

2.3.6 Оптимизация денежных потоков

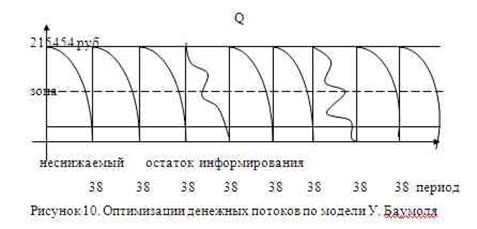

Существует множество моделей оптимизации денежных потоков, но самая первая, идеальная модель была разработана американским экономистом Уильямом Баумолем.

, (27)

, (27)

где Q – оптимальное количество денег на расчетном счете;

V – прогнозируемый объем расходов за период;

C – сумма расходов, связанная с конвертацией ценных бумаг в деньги;

r – средняя доходность по ценным бумагам.

Рассчитаем оптимальное количество денег на расчетном счете:

руб.

руб.

Период конвертации =V/Q=2063008/215454=9,6≈10 сделок в год.

Время конвертации=365/9,6=38 дней.

Рисунок 10. Оптимизации денежных потоков по модели У. Баумоля

УВ=(ДС-Q)*0,2=(2392356-215454)*0,2=435380 руб.

Оптимальное количество денег на расчетном счете составляет 215454,5 руб. В год может совершаться 10 сделок в год, время конвертации через каждые 38 дней. Упущенная выгода от нерационального использования свободных денежных средств составляет 435380 руб.

|

из

5.00

|

Обсуждение в статье: Анализ денежных потоков |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы