|

Главная |

Основные показатели, характеризующие результаты финансово-хозяйственной деятельности ЗАО «БеСТ»

|

из

5.00

|

В таблице 3 представлены основные показатели характеризующие результаты финансово – хозяйственной деятельности ЗАО «БеСТ» за 2008, 2009 факт, 2010 оценка.

Таблица 3 – Основные показатели, характеризующие результаты финансово-хозяйственной деятельности ЗАО «БеСТ»

| Показатели | ед. изм. | 2008 г. (Факт) | 2009 г. (Факт) | 2010 г. (план) |

| Выручка от реализации с учетом налогов | млн. р. | 2 972 | 51 943 | 186 074 |

| Чистая выручка | млн. р. | 2 570 | 47 620 | 152 709 |

| Себестоимость всего | млн. р. | 31 915 | 171 894 | 358 082 |

| Прибыль (убыток) от реализации | млн. р. | -29 345 | -124 274 | -205 373 |

| Рентабельность услуг (убыточность услуг) | % | - 92% | -72% | -57% |

| Рентабельность продаж услуг | % | -987% | -239% | -110% |

| Налоги из прибыли (налог на недвижимость) | млн. р. | 104 | 368 | 48 950 |

| Чистая прибыль (убыток) | млн. р. | -40 522 | -142 383 | - 254 323 |

| Просроченная кредиторская задолженность | млн. р. | - | - | - |

Далее проведем анализ представленных технико-экономических показателей работы предприятия.

2.3.2 Анализ состава и структуры выручки

Выручка (объём продаж, реализации) — бухгалтерский термин, означающий количество денег или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи продуктов или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Для благотворительных организаций выручка включает общую стоимость полученных денежных подарков.

При этом деятельность предприятия можно характеризовать по нескольким направлениям:

– выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

– выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

– выручка от финансовой деятельности.

Рассматривая структуру выручки ЗАО «БеСТ». Исходя из данных таблицы 4, выручку от реализации можно разделить на следующие статьи доходов:

– выручка от оказания услуг связи юридическим и физическим лицам;

– выручка от операторских соглашений;

– выручка от услуг международного роуминга;

– прочая выручка (аренда сайтов, услуги по оформлению гарантийного оборудования).

Таблица 4 – Динамика выручки ЗАО «БеСТ»

| Показатели | Январь-декабрь, млн. р. | Отклонение | ||||||

| 2008 г. | 2009 г. | млн. р. | % | |||||

| Выручка от реализации (брутто) | 2 972 | 51 943 | 48 971 | 1 648 | ||||

| Выручка от оказания услуг связи в том числе: | 2 683 | 51 410 | 48 727 | 1 816 | ||||

| физическим лицам | 1 734 | 36 332 | 34 598 | 1 995 | ||||

| юридическим лицам | 275 | 2 530 | 2 255 | 820 | ||||

| операторские соглашения | 324 | 8 457 | 8 133 | 2 510 | ||||

| роуминг | 350 | 4 091 | 3 741 | 1 069 | ||||

| Прочие виды услуг | 289 | 533 | 244 | 84 | ||||

| Налоги из выручки | 396 | 4 323 | 3 927 | 992 | ||||

| Выручка от реализации (нетто) | 2 576 | 47 620 | 45 044 | 1 749 | ||||

Выручка от реализации в целом за 2009 г. составила 51 943 млн. р., что на 48 971 млн. р. больше, чем за предыдущий год.

Графическое представление структуры выручки ЗАО «БеСТ» (рисунок 8).

Рисунок 8 – Структура выручки ЗАО «БеСТ»

Основной удельный вес в полученной за 2009 год выручке занимают выручка от оказания услуг связи физическим лицам (36 332 млн. р.). Увеличение выручки от оказания услуг связи физическим лицам в 2009 г. по сравнению с 2008 годом произошло вследствие увеличения активности абонентов сети ЗАО «БеСТ», в связи с проведением маркетинговых и рекламных мероприятий по активному привлечению абонентов и стимулированию их активности. К таким мероприятиям следует отнести:

– по голосовым продуктам стратегия предоставления услуг без абонентской платы;

– предложение выгодных продуктов для общения внутри сети по низким тарифам позволяет сэкономить средства на голосовых соединениях и создает благоприятную основу для потребления дополнительных услуг (различные SMS сервисы);

– запуск технологии 3G: высокоскоростной мобильный доступ в Интернет, видеозвонок, мобильное телевидение (стримминг);

– проведение рекламной компании life:) BTL Expert;

– акционные предолжения по пакетам Новогодний life:), Семейный пакет life:).

Выручка от оказания услуг связи юридическим лицам за 2009 год выросла на 2 255 млн. р. Этому свидетельствует появление нового тарифного плана Супер-Бизнес life:). Условиями которого предусмотрено оплаты услуг связи по факту (в международной отчетности таких абонентов классифицируют как POSTPAID). Корпоративными клиентами ЗАО «БеСТ» являются такие известные компании как ЗАО «ВИТЕКС», УП «Деловая сеть», Представительство компании Алькатель Ширкети в г.Минске.

Рост выручки по операторским соглашениям на 8 133 млн. р. объясняется маркетинговой политикой проводимой ЗАО «БеСТ». Следует отметить, что пользование услугами связи life:), находит все большее распространение у той части населения Республики Беларусь, которые консервативно отвергали пользование услугами вышеупомянутого оператора. Таким образом, сим-карта life:) постепенно становится сим- картой номер один увеличивая тем самым количество исходящих звонков на другие сети.

Увеличение выручки на 3 741 млн. р. от международного роуминга объясняется активными предложениями акционных скидок в зависимости от активности и направлений выездного туризма. За период январь-декабрь 2008-2009 гг. количество роуминговых соглашений увеличилось в 2 раза. Компания Life :) заключила соглашения с такими компаниями как Turkcell A.S. Turkey, Cosmo Bulgaria Mobile EAD, MegaFon OJSC-Russia, Kyivstar G.S.M. Closed Joint Stock Company, Mobile TeleSystems OJSC, Astelit LLC.

Объем выручки от реализации в стоимостном выражении зависит от показателя ARPU. ARPU (англ. Average revenue per user, средняя выручка на одного пользователя) — показатель, используемый телекоммуникационными компаниями и означающий среднюю выручку (обычно за месяц) в расчёте на одного абонента. Данный показатель является основным фактором определяющим размер выручки от реализации. Условно данный показатель можно предствить формулой:

ВР = ARPU·Nаб., (2.1)

где ВР – результирующий показатель выручки от реализации;

ARPU – средняя выручка с одного абонента;

N аб. – количество абонентов сети life:).

Исходные данные для факторного анализа выручки от реализации, приведены в таблице 5.

Таблица 5 – Исходные данные для факторного анализа выручки от реализации

| Показатель | Условное обозначение | 2009 г. (факт) | 2010 г. (план) | Абсолютное отклонение тыс.р. |

| Выручка от реализации, тыс. р. | ВР | 47 620 | 152 709 | 105 089 |

| Количество абонентов | N аб. | 1 200 000 | 2 100 000 | 900 000 |

| ARPU, р. | ARPU | 39 683 | 72 719 | 33 035 |

Итак, рассмотрим факторный анализ выручки методом цепных подстановок. Первым этапом анализа является расчет планового показателя выручки от реализации:

ВР0=ARRU0·Nаб. 0, (2.2)

где ВР0 – плановое значение выручки от реализации в р.;

ARRU0 – плановое значение средней выручки с одного абонента;

N аб.0 – плановое количество абонентов.

ВР0= 72 719· 2 100 000 = 152 709 млн. р.

Следующим этапом является расчет фактического показателя выручки от реализации. Следовательно, формула примет следующий вид:

ВР1=ARRU1·N аб. 1, (2.3)

где ВР1 – фактическое значение выручки от реализации в р.;

ARRU1 – фактическое значение средней выручки с одного абонента;

N аб. 1 – фактическое количество абонентов.

1) ВР1= 39 683·1 200 000 = 47 620 млн. р.

Следующим этапом анализа будет выявление основного показателя оказывающего влияние на выручку ЗАО «БеСТ». Т.е. в формулу определения выручки по факту 2009 года, подставить плановое значение показателя ARPU и проанализировать влияние:

ВР1=ARRU1·Nаб.0, (2.4)

2) ВР’= 72 719·1 200 000 = 87 262 млн. р.

ВРarpu= ВР’- ВР1, (2.5)

3) ВРarpu = 87 262 285 714- 47 620 000 000 = 39 642 млн. р.

ВРNаб.= ВР0 - ВР’, (2.6)

4) ВРNаб.= 152 709 000 000 - 87 262 285 714= 65 446 млн. р.

∑ ВР = ВРarpu + ВРNаб., (2.7)

5) Проверка: ∑ ВР = 39 642 285 714+ 65 446 714 285 = 105 089 млн. р.

В результате проведенного анализа сумма отклонений анализируемых показателей равна сумме абсолютного отклонения результирующего показателя, что свидетельствует о правильности расчетов. В пункте 5 факторного анализа, прослеживается четкая зависимость. При использовании фактического показателя по количеству абонентов и планового показателя по средней выручке от одного абонента, объем реализации увеличивается.

Таким образом, приоритетным направлением ЗАО «БеСТ» является стремительный рост абонентской базы, увеличение количества подписчиков на услуги пакетной передачи данных, пользователей высокоскоростного мобильного интернета. Все эти факторы оказывают прямое воздействие на размер выручки предприятия. Так как именно на основании количества абонентов, планируемого с учетом изменяющихся условий внутренней и внешней среды, а также на основании данных по выручке за предыдущие периоды, происходит расчет планового показателя средней выручки от одного абонента.

2.3.3 Анализ состава и структуры себестоимости услуг

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Значение показателя себестоимости конкретных услуг связи состоит в том, что он является основой формирования тарифов, от уровня которых в значительной степени зависит потребительский спрос, степень удовлетворения пользователей в телекоммуникационных услугах, финансовое состояние компаний и их конкурентоспособность. Поэтому себестоимость услуг связи в разрезе товарной номенклатуры следует рассматривать в качестве экономического индикатора, позволяющего позиционировать оператора на рынке с точки зрения эффективности ведения бизнеса.

Таблица 6 – Основные статьи затрат в структуре себестоимости

| Показатели | по факту за 2008 г. | по факту за 2009 г. | отклонение, +/- | |

| млн. р. | % | |||

| Себестоимость реализованных товаров, работ услуг, всего | 31 921 | 171 894 | 139 973 | 438 |

| в том числе: |

|

|

|

|

| Переменные затраты: | 1 000 | 32 778 | 31 778 | 3 178 |

| комиссия дилерам | 404 | 9 820 | 9 416 | 2 331 |

| Взаиморасчеты | 574 | 22 276 | 21 702 | 3 781 |

| комиссия банка и РУП «Белтелеком» | 22 | 682 | 660 | 3 000 |

| Постоянные расходы: | 30 272 | 111 752 | 81 480 | 269 |

| Расходы на оплату труда (вкл. отчисления с ФОТ) | 8 983 | 22 309 | 13 326 | 148 |

| Амортизационные отчисления | 7 571 | 20 965 | 13 394 | 177 |

| Расходы по аренде | 2 081 | 14 596 | 12 515 | 601 |

| Коммунальные и эксплуатационные платежи расход электроэнергии | 1 000 | 4 851 | 3 851 | 385 |

| Техническая поддержка услуг связи | 4 919 | 16 682 | 11 764 | 239 |

| Командировочные расходы | 203 | 779 | 576 | 284 |

| Прочие | 5 515 | 31 570 | 26 055 | 472 |

| Расходы на рекламу | 643 | 27 364 | 26 721 | 4 156 |

Структура себестоимости услуг ЗАО «БеСТ» за 2008 - 2009гг. изображена на диаграмме (рисунок 9).

Рисунок 9 – Динамика изменения структуры себестоимости за 2008-2009 гг.

Исходя из данных таблицы 6, можно сделать следующие выводы, что себестоимость реализованных услуг ЗАО «БеСТ» за 2009 год составила 171 894 млн. рублей, что на 139 973 млн. р. больше чем за 2008 год.

В 2009 г. существенно изменилась структура себестоимости по сравнению с 2008 годом, а именно: переменные затраты возросли на 31 778 млн. р. и составили 32 778 млн. р. (1000 млн. р. в 2008 г.), постоянные расходы выросли на 81 480 млн. р. и составили 111 752 млн. р. (30 272 млн. р. в 2008 г.) или 65 % от общей себестоимости.

Увеличение расходов по аренде, коммунальных и эксплуатационных платежей, технической поддержке услуг связи по сравнению с соответствующим периодом прошлого года обусловлено, в первую очередь, количественным ростом созданных объектов инфраструктуры сети ЗАО «БеСТ».

Увеличение фонда оплаты труда по сравнению с 2008 года на 13 326 млн. р., обусловлено главным образом политикой проводимой головной компанией по включению ЗАО «БеСТ» в группу компаний Turkcell и приведение всех параметров работы в соответствии со стандартами Turkcell.

Рост амортизационных отчислений на 13 394 млн. р. связан с развитием и модернизацией сети, увеличением объемов вводимых основных производственных фондов (вводимых в эксплуатацию базовых станций).

Значительное увеличение расходов на рекламу на 26 721 млн.р. связано с резким изменением стратегии работы компании, направленной на увеличение клиентской базы, а также в связи с этим, обострением конкурентной борьбы между основными конкурентами на телекоммуникационном рынке, ЗАО "БеСТ" пришлось серьезно нарастить расходы по рекламе продукции.

Как видно из анализируемых выше данных, себестоимость реализации представлена в виде группировки по статьям калькуляции. Асбтрогируясь от данной группировки условно себестоимость реализации можно разбить на две группы затрат, а именно:

– переменные затраты;

– постоянные затраты.

Касаемо первой группы затрат, они характеризуются следующим: при увеличении темпов роста абонентской базы и активности абонентов переменные затраты возрастают (комиссия дилерам, дилерские вознаграждения, расход сим-карт и т.д.). Cумма же постоянных расходов, при увеличении объема реализации, не изменяется, в результате снижается себестоимость изделий. Все вышесказанное можно представить математической линейной функцией вида:

y = ax + b, (2.8)

где у – результирующий показатель;

a – показатель зависящий от изменения переменной х;

b – независимый показатель функции.

Введем следующие условные обозначения:

1) Cеб.0, Cеб. 1 – показатель себестоимости реализованной продукции соответственно плановый за 2010 и фактический за 2009 гг. ;

2) Nаб. 0, Nаб. 1 – количество абонентов соответственно плановый за 2010 и фактический за 2009 гг. ;

3) Пер. 0, Пер. 1 – уровень переменных затрат на единицу оказываемых услуг в структуре себестоимости соответственно плановый за 2010 и фактический за 2009 гг. ;

4) Пост.0, Пост.1 – уровень постоянных затрат в структуре себестоимости соответственно плановый за 2010 и фактический за 2009 гг.

Используя данные Бизнес плана развития ЗАО «БеСТ» на 2010 год, составим таблицу для факторного анализа себестоимости. Следовательно:

Таблица 7 – Исходные данные для факторного анализа себестоимости реализации, млн.р.

| Показатель | 2009 г. (факт) | 2010 г. (план) | Абсолютное отклонение |

| Себестоимость, в т.ч. | 171 894,0 | 358 082,0 | 186 188,0 |

| Переменные затраты, на ед. | 27,3 | 32,5 | 5,0 |

| Постоянные затраты | 139 116,0 | 289 800,0 | 150 684,0 |

| Кол-во абонентов | 1 200,0 | 2 100,0 | 900,0 |

При анализе структуры себестоимости продукции будем использовать метод цепных подстановок. Используя вышеназванные условные обозначения и данные таблицы 7, запишем нашу факторную модель. Она будет иметь следующий вид:

1) исходная факторная модель себестоимости реализации:

Cеб.=Пер.• Nаб +Пост., (2.9)

Запишем значение результирующего показателя Cеб. по факту за 2009 г. Следовательно:

2) фактическое значение себестоимости реализации:

Cеб. 1 =Пер. 1• Nаб. 1+ Пост. 1, (2.10)

Cеб. 1 = 27,3 • 1200 +139 116 = 171 894 млн. р.

Аналогичным образом рассчитаем значение планового показателя себестоимости на 2010 год, согласно БП.

3) плановое значение себестоимости реализации:

Cеб. 0 = Пер. 0 • Nаб. 0+ Пост. 0, (2.11)

Cеб. 0 = 32,5 • 2 100 + 289 800 = 358 082 млн. р.

4) cледующей стадией анализа является расчет фактического показателя с использованием планового показателя по переменным затратам на ед.:

Cеб. 1’ = Пер. 0 •Nаб. 1 + Пост. 1, (2.12)

Cеб. 1’ = 32,5 • 1200 +139 116 = 178 134 млн.р.

Как видно из расчета фактическая себестоимость при использовании планового показателя по переменным издержкам увеличилась на 6 240 млн. р.

5) затем в формулу Cеб.1’ наряду с плановым показателем по переменным затратам будем использовать плановый показатель по количеству абонентов:

Cеб. 1’’=Пер. 0 • Nаб. 0 + Пост. 1, (2.13)

Cеб. 1’’= 32, 5 • 2 100 + 139 116 = 207 397 млн. р.

На основании имеющихся данных используя метод цепных подстановок выявим какой из факторов оказывает наибольшее влияние на себестоимость оказываемых услуг.

Cеб. пер.. = Cеб. 1’ - Cеб. 1, (2.14)

6) Cеб. пер..= 178 134 - 171 894 = 6 240 млн. р.

Cеб. Nаб. = Cеб. 1’’ - Cеб. 1’, (2.15)

7) Cеб. Nаб. = 207 397 - 178 134 = 29 263 млн. р.

Cеб. пост. = Cеб. 0 - Cеб. 1’’, (2.16)

8) Cеб. пост.= 358 082 - 207 397 = 150 684 млн. р.

∑Cеб.= Cеб. пер.+ Cеб. Nаб + Cеб. пост, (2.17)

9) Проверка: ∑ Cеб.= 6 240 + 29 263 + 150 684 = 186 188 млн. р.

Вследствие того, что сумма отклонений анализируемых показателей равна сумме абсолютного отклонения результирующего показателя, в свою очередь свидетельствует о правильности проведенного анализа. Таким образом, в результате анализа, можно сделать следующие выводы, что себестоимость предоставляемых услуг прямо-пропорционально зависит от изменения количественного показателя по абонентам. Кроме того на себестоимость оказывают влияние и постоянные издержки. Значительное увеличение которых связано с активным строительством сети в 2010 г., которое повлечет за собой рост затрат на ее содержание и эксплуатацию, что значительно увеличит материальные затраты, амортизационные начисления и прочие затраты. Превышение уровня затрат на производство услуг над выручкой от реализации услуг ведет к убыточной деятельности предприятия. Влияние вышеперечисленных показателей на себестоимость услуг, видно на диаграмме.

2.3.4 Анализ прибыли и рентабельности

Прибыль компании – это результат деловой активности и основной показатель успешности реализации бизнес - стратегии предприятия.

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Рассмотрим таблицу 8 в которой отражены основные показатели финансово- хозяйственной деятельности.

Таблица 8 – Результаты финансово- хозяйственной деятельности общества

| Показатели | Январь-декабрь, млн. р. | Отклонение | ||

| 2008 г. | 2009 г. | млн. р. | % | |

| Выручка от реализации (брутто) | 2 972 | 51 943 | 48 971 | 1 748 |

| Налоги из выручки | 396 | 4 323 | 3 927 | 1 092 |

| Выручка от реализации (нетто) | 2 576 | 47 620 | 45 044 | 1 849 |

| Себестоимость реализованных услуг | 31 921 | 171 894 | 139 973 | 538 |

| Прибыль от реализации | -29 345 | -124 274 | -94 929 | 423 |

| Рентабельность (убыточность) по чистой прибыли, % | -92% | -72% | 20 %. | 78 |

| Прибыль (убыток) к налогообложению | - 40 417 | -142 015 | -101 598 | 351 |

| Налоги из прибыли | 104 | 368 | 264 | 354 |

| Чистая прибыль (убыток) | - 40 522 | -142 383 | -101 861 | 351 |

Анализируя данные диаграммы видно, что результат деятельности компании, характеризуется убытком от реализации по всем приведенным периодам функционирования предприятия. Однако, снижение убытка от реализации начиная с 2008 года объясняется достаточно высокими темпами развития инфраструктуры сети, проведением различных маркетинговых мероприятий, которые требуют значительных затрат оборотных ресурсов предприятия.

Рассмотрим уровень рентабельности (убыточности) по чистой прибыли. В сравнении с 2008 годом уровень рентабельности увеличился на 20%, с -92% в 2008 г., до – 72 % в 2009 г.. Данный показатель характеризуется отношением прибыли от реализации к себестоимости от реализации. Как видно из таблицы 8 выручка от реализации увеличилась на 48 971 млн. р., что в значительной мере оказало положительное влияние на показатель рентабельности.

Рассмотрим показатели, характеризующие финансовую устойчивость и платежеспособность ЗАО «БеСТ».

Таблица 9 – Показатели, характеризующие финансовую устойчивость и платежеспособность ЗАО «БеСТ»

| Показатели | Норматив | За январь-декабрь 2009г. |

| Коэффициент текущей ликвидности | не менее 1,10 | 1,12 |

| Коэффициент обеспеченности оборотными средствами | не менее 0,15 | -2,58 |

| Коэффициент обеспеченности финансовых обязательств активами | не более 0,85 | 0,66 |

Анализируя данные таблицы 9, коэффициент текущей ликвидности (1,12 при нормативе 1,1) отражает отсутствие заемных обязательств краткосрочного характера.

Коэффициент обеспеченности оборотными средствами имеет значение – 2,58 (при нормативе не менее 0,15), что свидетельствует об отсутствии у организации собственных оборотных средств, необходимых для ее финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами в размере 0, 66 (при нормативе 0,85) свидетельствует о платежеспособности предприятия на данном этапе.

Рассмотрим основные факторы, влияющие на прибыль предприятия. Как было рассмотрено ранее основным показателем, от которого зависит как выручка, так и себестоимость является показатель по количеству абонентов. Рассмотрим факторную модель прибыли предприятия.

Исходные данные для анализа сгруппируем в таблице 10.

Таблица 10 – Исходные данные для факторного анализа прибыли от реализации

| Показатель | 2009 г. факт, р. | 2010 г. план, р. | Отклонение, р. |

| Полная себестоимость за ед., р. | 143 245 | 170 515 | 27 270 |

| ARPU | 39 683 | 72 719 | 33 035 |

| Количество абонентов, чел. | 1 200 000 | 2 100 000 | 900 000 |

| Прибыль, тыс.р. | - 124 274 | - 205 373 | - 81 099 |

Используя данные таблицы 10 по уже известному алгоритму метода цепных подстановок, произведем анализ прибыли предприятия, как основного показателя его функционирования.

1) фактический показатель прибыли за 2009 год:

П1 = Nаб. 1 • (ARPU1 – Себ. 1), (2.18)

П1 = 1 200 000 • (39 683 - 143 245) = - 124 274 млн. р.

2) плановый показатель прибыли на 2010 год:

П0 = Nаб. 0 • (ARPU0 – Себ. 0), (2.19)

П0 = 2 100 000 • (72 719 - 170 515) = - 205 373 млн. р.

3) показатель прибыли при использовании планового показателя по количеству абонентов:

П1’ = Nаб. 0 • (ARPU1 – Себ. 1), (2.20)

П1’= 2 100 000 • (39 683 - 143 245) = - 217 479 млн. р.

4) показатель прибыли при использовании планового показателя по количеству абонентов и плановым значением ARPU:

П1’’= Nаб. 0 • (ARPU0 – Себ. 1), (2.21)

П1’’= 2 100 000 •(72 719 - 143 245) = -148 106 млн. р.

На основании имеющихся данных, используя метод цепных подстановок, выявим какой из факторов оказывает наибольшее влияние на себестоимость оказываемых услуг:

П Nаб..= П1’ – П1, (2.22)

5) П Nаб..= - 217 479 500 000 + 124 274 000 000 = -93 206 млн. р.

П arpu = П 1’’- П 1’, (2.23)

6) П arpu = -148 105 500 000 + 217 479 500 000 = 69 374 млн. р.

П себ. = П0 - П1’’, (2.24)

7) П себ. = - 205 373 000 000 + 148 105 500 000 = -57 268 млн. р.

∑П.= П Nаб.. + П arpu + П себ., (2.25)

8) Проверка ∑ П.= -93 205 500 000 + 69 374 000 000 -57 267 500 000 = = - 81 099 млн. р.

Вследствие того, что сумма отклонений анализируемых показателей равна сумме абсолютного отклонения результирующего показателя, в свою очередь свидетельствует о правильности проведенного анализа. Анализ прибыли показал, что основными показателями, оказывающими влияние на ее изменение, является количество абонентов, уровень ARPU, себестоимость реализации. Резервы увеличения суммы прибыли:

– увеличение объема реализации продукции;

– снижение себестоимости продукции;

– повышение качества товарной продукции;

– реализация продукции в оптимальные сроки на более выгодных рынках сбыта.

2.3.5 Анализ дебиторской задолженности ЗАО «БеСТ»

Анализ динамики и структуры дебиторской задолженности проводится на основании данных бухгалтерской отчетности предприятия за 2006-2008 гг., а также данных аналитического учета. Рассмотрим оборотно–сальдовые ведомости по 60, 62, 76 счетам за 2006, 2007 и 2008 гг. в группировке счет/ субсчет.

Оборотно-сальдовая ведомость – это реестр, где отражается сальдо на начало периода, обороты по дебиту и кредиту. Сгруппируем данные по счетам в таблицу 11 для последующего анализа.

Таблица 11 – Данные по дебиторской задолженности ЗАО «БеСТ» за 2006 -2008 гг.

| Показатель | 2006 г. | 2007 г. | 2008 г. | |||||||

| тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| Дебиторская задолженность в т.ч. | 56 546 150,0 | 100,0 | 15 893 562,4 | 100,0 | 6 824 597,9 | 100,0 | ||||

| по счету 60 | 32 531 180,7 |

| 15 438 569,8 |

| 6 746 158,6 |

| ||||

| 04 «Расчеты с поставщиками ТМЦ» | 0,0 | 0,0 | 0,0 | 0,0 | 192 365,0 | 2,8 | ||||

| 10 «Расчеты по строительству» | 0,0 | 0,0 | 29 619,1 | 0,2 | 6 553 793,6 | 96,0 | ||||

| 11 «Расчеты с Алкатель Шанхай Белл Компани Лимитед, КНР» | 32 530 767,7 | 57,3 | 15 408 950,8 | 96,9 | 0,0 | 0,0 | ||||

| 12 «Расчеты по авансовым отчетам» | 24,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||

| 13 «Расчеты с поставщиками и подрядчиками в евро» | 388,7 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||

| по счету 62 | 36 044,4 |

| 46 925,1 |

| 67 662,4 |

| ||||

| 03 «За проданные товары» | 681,8 | 0,0 | 2 087,7 | 0,0 | 284,2 | 0,0 | ||||

| 04 «Расчеты по трафикам» | 35 362,5 | 0,1 | 44 837,3 | 0,3 | 42 316,1 | 0,6 | ||||

| 11 «Расчеты в Евро» | 0,0 | 0,0 | 0,0 | 0,0 | 15 092,1 | 0,2 | ||||

| 06 «Расчеты прочие» | 0,0 | 0,0 | 0,0 | 0,0 | 9 969,9 | 0,2 | ||||

| по счету 76 | 23 978 925,4 |

| 408 067,4 |

| 10 776,8 |

| ||||

| 03 «Расчеты по претензиям» | 5 419,3 | 0,0 | 1 596,3 | 0,0 | 0,0 | 0,0 | ||||

| 07 «Расчеты за телефонные разговоры сотрудников» | 0,0 | 0,0 | 3 273,8 | 0,0 | 2 896,9 | 0,0 | ||||

| 10 «Расчеты по услугам связи» | 3 703,6 | 0,0 | 11 224,9 | 0,1 | 2 468,7 | 0,0 | ||||

| 11 «Расчеты с дилерами» | 94 015,4 | 0,2 | 386 911,6 | 2,4 | 0,0 | 0,0 | ||||

| 13 «Расчеты с таможней» | 22 701 782,1 | 40,1 | 0,00 | 0,0 | 0,0 | 0,0 | ||||

| 14 «Расчеты в долл.США» | 1 159 846,34 | 2,1 | 1 843,80 | 0,1 | 1 886,68 | 0,3 | ||||

| 16 «Расчеты прочие» | 14 158,50 | 0,0 | 3 216,91 | 0,2 | 3 524,46 | 0,5 | ||||

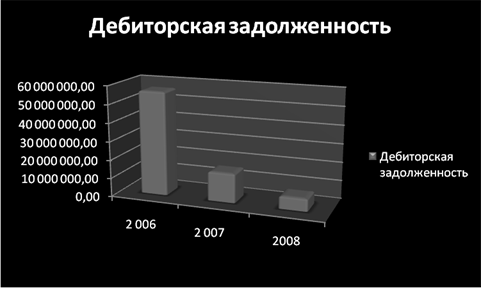

На основании данных таблицы 11 видно, каким образом изменялась структура дебиторской задолженности ЗАО «БеСТ». Основным источником дебиторской задолженности является, задолженность, связанная с выполнением строительных и подрядных работ, суммы которых впоследствии после получения соответствующих документов, пойдут на увеличение стоимости, внеоборотных активов предприятия. Графически динамика изменения дебиторской задолженности представлена на рисунке 10.

Рисунок 10 – Динамика дебиторской задолженности

На основании динамики дебиторской задолженности видно, что за период с 2006 – 2008 г. показатель дебиторской задолженности значительно снизился. Политика контроля дебиторской задолженности, ужесточилась вследствие продажи 80% акций ЗАО «БеСТ» иностранной компании. С приходом инвестора была коренным образом пересмотрена учетная политика на предприятии.

2006 год характеризовался периодом становления и развития молодого сотового оператора БеСТ. Основной удельный вес дебиторской задолженности, числится на счете 60 субсчет 11 "Расчеты с Алкатель Шанхай Белл Компани Лимитед, КНР" на сумму 32 530 млн. р.. Расчеты с данным контрагентом производились, за поставляемое оборудование и оснастку для развертывания сети стандарта GSM.

2007 год аналогичен предыдущему периоду основная сумма дебиторской задолженности принадлежит Алкатель Шанхай Белл Компани Лимитед, КНР однако сумма задолженности значительно сократилась и составила 15 408 млн. р.

2008 год характеризовался развитием инфраструктуры сети и увеличением количества сайтов, базовых станций в эфире, потому как для БеСТа стояла приоритетная задача, а именно достичь сто процентного покрытия территории связью. Именно поэтому в 2008 г. структура дебиторской задолженности изменилась. Наибольший удельный вес относится к счету 60 субсчету 10 Расчеты по строительству в размере суммы равной по состоянию на 31.12.2007 г. 6 553 млн. р.

Используя методику, рассмотренную в пункте 1.3., проведем анализ дебиторской задолженности.

1) рассчитаем среднюю дебиторскую задолженность:

(2.26)

(2.26)

где ДЗ – дебиторская задолженность;

ДЗнач.периода – дебиторская задолженность на начало периода;

ДЗкон.периода - дебиторская задолженность на конец периода.

Используя данные таблицы 11, рассчитаем данный показатель за каждый год, соответственно за 2006, 2007 и 2008 гг.

- Сдз.= (73 479 291 777 + 56 546 150 600) / 2= 65 012 млн. р.

- Сдз.= (56 550 357 464 + 15 893 562 440) / 2 = 36 221 млн. р.

- Сдз.= (15 894 731 709 + 6 824 597 900) / 2 = 11 359 млн. р.

2) оборачиваемость дебиторской задолженности:

(2.27)

(2.27)

где ОДЗ – оборачиваемость дебиторской задолженности;

Вр – выручка от реализации продукции;

СДЗ – средняя дебиторская задолженность.

3) период погашения дебиторской задолженности:

(2.28)

(2.28)

где ППДЗ – период погашения дебиторской задолженности

Проанализируем оборачиваемость и период погашения дебиторской задолженности в виде таблицы.

Таблица 12 - Анализ показателей дебиторской задолженности ЗАО «БеСТ»

| Показатель | 2006 г. | 2007 г. | 2008 г. |

| Выручка от реализации с учетом налогов, млн.р. | 17,40 | 1 494,70 | 2 972,00 |

| Средняя дебиторская задолженность млн.р. | 65 012,70 | 36 221,90 | 11 359,60 |

| Оборачиваемость дебиторской задолженности | 0,03 | 0,04 | 0,26 |

| Период погашения дебиторской задолженности, дней | 13,40 | 8,70 | 1,40 |

При анализе таблицы 12, на основ

|

из

5.00

|

Обсуждение в статье: Основные показатели, характеризующие результаты финансово-хозяйственной деятельности ЗАО «БеСТ» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы