|

Главная |

Общая характеристика «Галактика ERP» v.8.1

|

из

5.00

|

ИС «Галактика» – многофункциональная программа для ПЭВМ «Галактика ERP» 8.1. на платформе MS SQL, которая состоит из взаимосвязанных модулей, выполняет функции по вводу данных, обмену и обработке информации, формированию отчетов. Автоматизированная система управления Галактика ERP (Enterprise Resource Planning) – полная поддержка законодательства, гибкая адаптация к специфике бизнеса предприятия. Управление финансами, персоналом, производством, логистикой и цепочками поставок, взаимоотношениями с клиентами и поставщиками.

Возможности системы ERP позволяют в едином информационном пространстве оперативно решать главные управленческие задачи, обеспечить менеджеров различного уровня управления необходимой и достоверной информацией для принятия управленческих решений:

- построение системы учета и формирование различных видов отчетности;

- управление материальными и финансовыми потоками (логистика);

- финансовое планирование и оперативный финансовый менеджмент, управленческий учет;

- производственное планирование и управление производством, контроллинг;

- управление персоналом и кадровой политикой.

В состав системы автоматизации управления предприятием Галактика ERP входят средства и для поддержки специальных управленческих задач:

- управление техническим обслуживанием и ремонтами оборудования;

- управление качеством продукции;

- управление взаимоотношениями с клиентами;

- управление недвижимостью.

Система ERP обладает теми свойствами, которые востребованы предприятиями сегодня и будут необходимы завтра (рисунок 12).

Рисунок 12 – Отличительные свойства системы Галактика

Корпорация «Галактика» обладает лицензией на осуществление работ, связанных с использованием сведений, составляющих государственную тайну. Это позволяет использовать систему Галактика ERP в организациях и предприятиях оборонно-промышленного комплекса, а также в структурах, чья деятельность имеет стратегически важное значение для государства.

Интегрированная система автоматизации управления приносит компании ряд неоспоримых преимуществ: сокращение издержек, повышение производительности труда, снижение себестоимости продукции, рост прозрачности и конкурентоспособности бизнеса. Однако для того, чтобы система стала надежным и удобным в использовании инструментом управления, недостаточно только ее отличных функциональных возможностей. Масштабируемость, быстродействие, возможность выбора для работы системы различных аппаратных средств, эргономичность и удобство администрирования, умеренная стоимость сопровождения и развития системы – каждая из этих характеристик играет важную роль в получения максимального эффекта от работы ERP-решения.

3.2 Описание технологии трансформации данных национального бухгалтерского учета

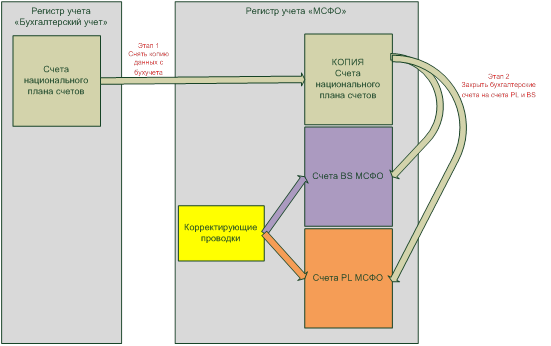

Технология трансформации бухгалтерских данных с национального плана счетов выглядит следующим образом:

1) Осуществляется копирование данных с национального плана счетов на план счетов МСФО в копию национального плана счетов за весь отчетный период (отчетным периодом является месяц).

При трансформации необходимо работать с копией данных для того, чтобы не уничтожать бухгалтерское сальдо. При копировании проводки:

- сохраняют даты первоначальных проводок;

- теряют связь с первичным документом, приобретают связь с бухгалтерской справкой, с помощью которой копируются;

- копирование ведется только по балансовым счетам;

- при копировании трансформации проводок не производится, они копируются как есть на копию национального плана счетов в регистре учета МСФО.

Регистр бухгалтерского учёта (учётный регистр) — элемент организации бухгалтерского учёта на предприятии, предназначенный для систематизации и накопления информации, содержащейся в принятых к учёту первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Посредством внедрения программного комплекса на базе галактика, будет реализован параллельный регистр, или регистр МСФО. Это сделано для удобства работы пользователей ИС Галактика. Доступ к регистру МСФО будут иметь только сотрудники непосредственно занятые процессом трансформации данных.

Для ежемесячного создания копии данных национального плана счетов будет разработан специальный алгоритм ТХО (Типовая хозяйственная операция) – NPSCOPY. (или NEW PLAN SHEET COPY). Данный алгоритм осуществляет копирование оборотов по балансовым счетам плана-источника на счета плана-приемника за отчетный период (месяц), который определяется по дате бухгалтерской справки, к которой будет привязываться ТХО копирования данных.

Разработка специального алгоритма необходима для обеспечения возможности гибкой работы с копией данных: множественное проведение копирования, копирование и очистка данных только за отчетный период.

2) Осуществляются операции закрытия копий национальных счетов в счета BS и PL.

Операции закрытия строятся на основе таблиц соответствия (мэппинга). Мэппинг – это преобразование данных из одной формы в другую. Для бухгалтерского учета мэппинг – это составление таблицы соответствий бухгалтерских счетов из различных планов счетов, например белорусского плана счетов и плана счетов IFRS (МСФО) (или плана счетов управленческого учета).

В схеме трансформации данных анализируются сами счета национального плана счетов, а также аналитика на этих счетах. При трансформации используются только данные бухгалтерского учета. Данные первичных документов не используются при трансформации.

Трансформация данных с национального плана счетов на план счетов МСФО будет производиться с помощью технологии закрытие счетов в ИС Галактика. Для этого необходимо:

1) настроить схему закрытия счетов;

2) настроить ТХО закрытия для каждого счета (а в необходимых случаях счет+субсчет / счет+субсчет+аналитика).

Схема закрытия счетов будет запускаться ежемесячно, результатом ее работы будут бухгалтерские справки с типом «Трансформация» для каждого этапа схемы закрытия счетов. Схематически технология трансформации представлена на рисунке 13.

Рисунок 13 – Технология трансформации данных принятая на ЗАО «БеСТ»

Особенности данной технологии:

1) трансформируется сальдо, а не обороты (это значит, что в отчетах по регистру МСФО за период можно увидеть не обороты, а только сложившееся сальдо; развернутые обороты можно увидеть только по национальному плану счетов);

2) Белорусские счета корреспондируют со счетами МСФО;

3) отсутствие сумм на копиях белорусских счетов означает, что все трансформировалось целиком;

4) существует жесткая привязка между бухучетом и МСФО по моменту закрытия отчетного периода;

5) отчетный период в бухучете и МСФО закрываются одновременно;

6) в закрытом отчетном периоде запрещается проводить как трансформацию, так и корректирующие проводки.

Далее рассмотрим таблицы соответствия, т.е. те коды, на которые, будет попадать информация в результате трансформации данных национального бухгалтерского учета и которые впоследствии будут использоваться для проведения детальнейшего анализа задолженностей по основным направлениям деятельности, по основным сегментам рынка, а также в разрезе основных поставщиков товаров, работ и услуг носящих капитальный характер. При составлении данных таблиц учитывались мнения и пожелания, сотрудников, как управления бухгалтерского учета, так и сотрудников управления бюджетирования и отчетности.

Рассмотрим таблицы 9 и 10, в которых отражена детализация статей баланса в части дебиторской и кредиторской задолженности, необходимой для нужд управленческого учета и удовлетворяющая стандартам МСФО.

Таблица 19 – Детализация дебиторской задолженности по стандартам МСФО

| Счет МСФО | IFRS account | Наименование кода |

| A_1_120 | Trade receivables, net | Дебиторская задолженность |

| A_1_120_01 | Receivables From Subscribers | Задолженность от абонентов |

| A_1_120_02 | Trade receivables and cheques received | Торговая дебиторская задолженность |

| A_1_120_03 | Receivables From I/C parthers | Задолженность по операторским соглашениям |

| A_1_120_04 | Receivables From Roaming parthers | Задолженность по роуминговым соглашениям |

| A_1_120_05 | Provision For Doubtful Trade Receivables | Резерв под сомнительную дебиторскую задолженность |

| A_1_120_07 | Doubtful Trade Receivables | Сомнительная дебиторская задолженность |

| A_1_120_08 | Advances given for CIP | Дебиторская задолженность от поставщиков товаров работ услуг капитального характера |

| A_1_131 | Due From Related Parties, net | Дебиторская задолженность от консолидированных компаний |

| A_1_131_01 | Receivables from consolidated group companies | Задолженность от компаний входящий в группу Туркселл |

| A_1_131_02 | Receivables from non-consolidated group companies | Задолженность от компаний не входящих в группу Туркселл |

Таблица 20 – Детализация кредиторской задолженности по стандартам МСФО

| Счет МСФО | IFRS account | Наименование кода |

| L_2_420 | Trade and other payables | Кредиторская задолженность |

| L_2_420_01_01 | Due to I/C partners | Задолженность по операторским соглашениям |

| L_2_420_01_02 | Due to Roaming partner | Задолженность по роуминговым соглашениям |

| L_2_420_01_03 | Due to other local supplier | Задолженность резидентам Республики Беларусь |

| L_2_420_01_04 | Due to other foreign supplier | Задолженность нерезидентам Республики Беларусь |

| L_2_420_01_05 | Due to Huawei | Задолженность перед компанией Huawei |

| L_2_420_01_06 | CAPEX Paybles | Кредиторская задолженность перед поставщиками товаров работ услуг капитального характера |

| L_2_431 | Due to related parties, net | Кредиторская задолженность от консолидированных компаний |

| L_2_431_01_01 | Due to consolidated group companies | Задолженность от компаний входящий в группу Туркселл |

| L_2_431_01_02 | Due to non-consolidated group companies | Задолженность от компаний не входящих в группу Туркселл |

Как видно из таблицы 9 и 10, детализация статей дебиторской и кредиторской задолженности не носит строгого характера, статьи задолженностей, выделение одного или другого вида задолженности, все это полностью опирается на потребности и желания организации, в той или иной группировке. Компания ЗАО «БеСТ», взаимодействует более чем с 1000 контрагентами, проводить анализ каждого поставщика, достаточно сложно и требует больших трудозатрат времени. Именно поэтому руководством компании было принято решение, о внедрении программного комплекса позволяющего беспрепятственно, быстро и главное качественно получать, необходимую информацию. В результате, были составлены таблицы соответствия счетов национального плана счетов утвержденного в 2004 г. и кодов, указанных в таблицах 19 и 20.

Прежде чем переходить к составлению таблиц соответствия, приведем аналитику, используемую в национальном учете при отражении хозяйственных операций на активно - пассивных счетах, таким как 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами». Аналитика или аналитический учет - это система бухгалтерских записей, дающая детальные сведения о движении хозяйственных средств; строится отдельно по каждому синтетическому счёту или субсчету. Рассмотрим таблицу 21.

Таблица 21 – Аналитический учет по 60, 62, 76 счетам национального бухгалтерского учета

| Счет | Субсчет |

| 60 «Расчеты с поставщиками и подрядчиками» | 01 «Расчеты по операторским соглашениям» |

| 02 «Расчеты по дилерским соглашениям» | |

| 03 «Расчеты по услугам связи» | |

| 04 «Расчеты с поставщиками ТМЦ» | |

| 05 «Расчеты с поставщиками ОС» | |

| 06 «Расчеты с поставщиками в долл. США» | |

| 07 «Расчеты по аренде» | |

| 08 «Расчеты по коммунальным платежам» | |

| 09 «Расчеты по прочим договорам» | |

| 10 «Расчеты по строительству» | |

| 12 «Расчеты по авансовым отчетам» | |

| 13 «Расчеты с поставщиками и подрядчиками в евро» | |

| 14 «Расчеты с поставщиками и подрядчиками в рос. Рублях» | |

| 15 «расчеты по договору комиссии» | |

| 62 «Расчеты с покупателями и заказчиками» | 01 «Расчеты по услугам связи» |

| 03 «За проданные товары» | |

| 04 «Расчеты по трафикам» | |

| 05 «Расчеты по тендерам» | |

| 06 «Расчеты прочие» | |

| 07 «Расчеты посубаренде помещений» | |

| 08 «Расчеты по коммунальным услугам» | |

| 09 «Расчеты по комиссион.вознаграждению» | |

| 10 «Расчеты в долл.США» | |

| 11 «Расчеты в Евро» | |

| 76 «Расчеты с разными дебиторами и кредиторами» | 01 «Расчеты с организациями и лицами по исполнительным документам» |

| 02 «Расчеты по имущественному и личному страхованию» | |

| 03 «Расчеты по претензиям» | |

| 05 «Расчеты по депонированным суммам» | |

| 07 «Расчеты за телефонные разговоры сотрудников» | |

| 08 «Расчеты с персоналом по заработной плате» | |

| 09 «расчеты по субаренде» | |

| 10 «Расчеты по услугам связи» | |

| 11 «Расчеты с дилерами» | |

| 12 «Расчеты с комитентами» | |

| 13 «Расчеты с таможней» | |

| 14 «Расчеты в долл.США» | |

| 16 «Расчеты прочие» |

Исходя из данных таблицы 21, видно, что аналитический учет по счету 60 представлен в виде 15 субсчетов, по счету 62 в виде 10 субсчетов, по счету 76 в виде 13 субсчетов. На каждом из субсчетов отражаются те или иные организации, с которыми ЗАО «БеСТ» связано договорными отношениями. Автоматизированная система галактика характеризуется гибким пользовательским интерфейсом, это значит, что анализируемая информация может быть представлена в том виде отчета, какой он удобен пользователю. Основными параметрами отчетов являются:

1) период – в этих полях указывается диапазон дат, в пределах которого требуется отобрать данные в отчет;

2) cчет, субсчет – данные этого поля предназначены для выбора счета и субсчета, по которым составляется отчет;

3) КАУ 1…6 – поля для выбора значений аналитики с первого по шестой уровень. Примером аналитического учета на предприятиях может являться аналитика по договорам;

4) подразделение – при установленном значении, в отчет будут включены данные по выбранным подразделениям. Например, такой уровень аналитики очень удобен для контроля бюджета закрепленного за каждым подразделением;

5) валюта – существует возможность выбора той валюты, в которой велись расчеты с организацией;

6) корреспондирующие счета/ субсчета – фильтр по корреспондирующему счету, по субсчету.

Непосредственно для трансформации данных очень важным является тот факт, чтобы бухгалтерия в процессе отражения первичных документов на счетах бухгалтерского учета, производила правильную разноску по субсчетам. Например, в процессе создания бухгалтерских записей, бухгалтер, может сделать абсолютно правильную запись, но ошибочно укажет аналитику по субсчетам, что повлечет за собой искажение данных при автоматизированной трансформации согласно стандартам МСФО.

Далее используя дынные таблиц 19 и 20, а также таблицы 21, составим таблицы соответствия по каждому из счетов. Для составления трансформационных таблиц, большое внимание следует уделять, критерию, выбранному для отнесения к тому или иному счету МСФО. Трансформация данных будет производиться на основании закрытия копии счетов национального бухгалтерского учета, а также в зависимости от настроек типовых хозяйственных операций в ERP Галактика. В ERP Галактика будут реализованы следующие настройки для трансформирующих ТХО:

1) счет + субсчет – трансформация будет происходить по совпадению двух критериев счета бухгалтерского учета и открытого к нему субсчета;

2) счет + субсчет + аналитика – трансформация будет происходить по совпадению 3 признаков, таких как счет национального бухгалтерского учета, субсчет, открытый к этому счету, а также наименования организации.

Рассмотрим таблицу соответствия по первой схеме трансформации, т.е. cчет + субсчет. В ней будут отражены те счета и субсчета, значение которым присваивается по вышеуказанному критерию. При этом, следует учитывать тот факт, что активно – пассивные счета характеризуются следующим, что сальдо по дебету счёта означает дебиторскую задолженность, а сальдо по кредиту — кредиторскую. Записи по дебету этого счёта могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности; записи по кредиту этого счёта могут иметь следующее значение: либо увеличение кредиторской задолженности, либо уменьшение дебиторской задолженности. На основании этого можно сделать вывод, что сальдо по активно – пассивным счетам может быть как дебетовым, то есть характеризовать дебиторскую задолженность предприятия, так и кредитовым, отражать кредиторскую задолженность, следовательно, в таблицах соответствия необходимо учесть и этот важный факт. Итак, рассмотрим таблицу 22.

Таблица 22 – Трансформационная таблица по схеме «счет + субсчет»

| Счет | Субсчет | Код МСФО для дебиторской задолженности | Код МСФО для кредиторской задолженности | |

| 60 «Расчеты с поставщиками и подрядчиками» | 02 «Расчеты по дилерским соглашениям» | A_1_120_02 | L_2_420_01_03 | |

| 03 «Расчеты по услугам связи» | A_1_120_02 | L_2_420_01_03 | ||

| 04 "Расчеты с поставщиками ТМЦ" | A_1_120_02 | L_2_420_01_03 | ||

| 05 «Расчеты с поставщиками ОС» | A_1_120_08 | L_2_420_01_03 | ||

| 07 «Расчеты по аренде» | A_1_120_02 | L_2_420_01_03 | ||

| 08 «Расчеты по коммунальным платежам» | A_1_120_02 | L_2_420_01_03 | ||

| 09 «Расчеты по прочим договорам» | A_1_120_02 | L_2_420_01_03 | ||

| 10 «Расчеты по строительству» | A_1_120_08 | L_2_420_01_03 | ||

| 12 «Расчеты по авансовым отчетам» | A_1_120_08 | L_2_420_01_03 | ||

| 14 «Расчеты с поставщиками и подрядчиками в рос. Рублях» | A_1_120_02 | L_2_420_01_03 | ||

| 15 «Расчеты по договору комиссии» | A_1_120_02 | L_2_420_01_03 | ||

| 62 «Расчеты с покупателями и заказчиками» | 03 «За проданные товары» | A_1_120_02 | L_2_420_01_03 | |

| 05 «Расчеты по тендерам» | A_1_120_02 | L_2_420_01_03 | ||

| 06 «Расчеты прочие» | A_1_120_02 | L_2_420_01_03 | ||

| 07 «Расчеты по субаренде помещений» | A_1_120_02 | L_2_420_01_03 | ||

| 62 «Расчеты с покупателями и заказчиками» | 08 «Расчеты по коммунальным услугам» | A_1_120_02 | L_2_420_01_03 | |

| 09 «Расчеты по комиссион.вознаграждению» | A_1_120_02 | L_2_420_01_03 | ||

| 76 «Расчеты с разными дебиторами и кредиторами» | 01 «Расчеты с организациями и лицами по исполнительным документам» | A_1_120_02 | L_2_420_01_03 | |

| 02 «Расчеты по имущественному и личному страхованию» | A_1_120_02 | L_2_420_01_03 | ||

| 03 «Расчеты по претензиям» | A_1_120_02 | L_2_420_01_03 | ||

| 05 «Расчеты по депонированным суммам» | A_1_120_02 | L_2_420_01_03 | ||

| 07 «Расчеты за телефонные разговоры сотрудников» | A_1_120_02 | L_2_420_01_03 | ||

| 08 «Расчеты с персоналом по заработной плате» | A_1_120_02 | L_2_420_01_03 | ||

| 09 «Расчеты по субаренде» | A_1_120_02 | L_2_420_01_03 | ||

| 11 «Расчеты с дилерами» | A_1_120_02 | L_2_420_01_03 | ||

| 12 «Расчеты с комитентами» | A_1_120_02 | L_2_420_01_03 | ||

| 13 «Расчеты с таможней» | A_1_120_02 | L_2_420_01_03 | ||

| 16 «Расчеты прочие» | A_1_120_02 | L_2_420_01_03 | ||

Как видно из таблицы 22, что большая часть данных национального бухгалтерского учета трансформируется по схеме счет + субсчет. Основной удельный вес составляет обычная торговая как дебиторская, так и кредиторская задолженность. Она включает в себя задолженность за оказание услуг, поставку материалов, выполнение работ, как капитального, так и текущего характера и прочее. Технология работы трансформационной таблицы представляет собой проводку типа дебет Дебиторская заложенность по МСФО кредит Дебиторская задолженность по НБУ, тоже самое и с кредиторской задолженностью, только дебет Кредиторская задолженность по НБУ а кредит Кредиторская задолженность по МСФО.

Однако гораздо сложнее трансформация выглядит по схеме счет + субсчет + аналитика. Сложность заключается, в присвоении тому или иному контрагенту, кода МСФО, соответственно по дебиторской и кредиторской задолженности, то есть необходимо выделять, в трансформационной таблице тех контрагентов, которые будут относиться к другому коду. Т.е. данная сумма будет относиться к другому виду аналитики. Именно для этого трансформационные таблицы по данному типу следует ежемесячно обновлять и контролировать, правильность разноски сумм бухгалтерией.

Итак, рассмотрим, таблицу 23, в которой реализована трансформация по типу счет + субсчет + аналитика.

Таблица 23 – Трансформационная таблица по схеме «счет + субсчет + аналитика»

| Счет | Субсчет | Контрагент | Код МСФО для | Код МСФО для | |||

| 60 «Расчеты с поставщиками и подрядчиками» | 01 «Расчеты по операторским соглашениям» | Белтелеком РУП | A_1_120_03 | L_2_420_01_01 | |||

| Велком ИП РБ | A_1_120_03 | L_2_420_01_01 | |||||

| Мобильные ТелеСистемы СООО | A_1_120_03 | L_2_420_01_01 | |||||

| Белсел СП ООО | A_1_120_03 | L_2_420_01_01 | |||||

| 06 «Расчеты с поставщиками в долл. США» | Astelit LLC, Ukraine | A_1_131_01 | L_2_431_01_01 | ||||

| Остальные контрагенты | A_1_120_02 | L_2_420_01_04 | |||||

| 13 «Расчеты с поставщиками и подрядчиками в евро» | Atos Origin S.A., France | A_1_120_08 | L_2_420_01_06 | ||||

| Avea Iletisim Hizmetleri A.S., Турция | A_1_120_08 | L_2_420_01_06 | |||||

| Остальные контрагенты | A_1_120_02 | L_2_420_01_04 | |||||

| 62 «Расчеты с покупателями и | 01 «Расчеты по услугам связи» | Услуги связи | A_1_120_01 | L_2_420_01_03 | |||

| Белтелеком РУП | A_1_120_03 | L_2_420_01_01 | |||||

| Велком ИП РБ | A_1_120_03 | L_2_420_01_01 | |||||

| Мобильные ТелеСистемы СООО | A_1_120_03 | L_2_420_01_01 | |||||

| Белсел СП ООО | A_1_120_03 | L_2_420_01_01 | |||||

| Остальные контрагенты | A_1_120_02 | L_2_420_01_03 | |||||

| 04 «Расчеты по трафикам» | Белтелеком РУП | A_1_120_03 | L_2_420_01_01 | ||||

| Велком ИП РБ | A_1_120_03 | L_2_420_01_01 | |||||

| Мобильные ТелеСистемы СООО | A_1_120_03 | L_2_420_01_01 | |||||

| Белсел СП ООО | A_1_120_03 | L_2_420_01_01 | |||||

| Остальные контрагенты | A_1_120_02 | L_2_420_01_03 | |||||

| 10 «Расчеты в долл. США» | BaykalWestCom CJSC, Russia | A_1_120_04 | L_2_420_01_02 | ||||

| Cosmo Bulgaria Mobile EAD | A_1_120_04 | L_2_420_01_02 | |||||

| 62 «Расчеты с покупателями и заказчиками» | 10 «Расчеты в долл. США» | K Telecom CJSC, Republic of Armenia | A_1_120_04 | L_2_420_01_02 | |||

| Omnitel UAB, Lithuania | A_1_120_04 | L_2_420_01_02 | |||||

| PTK Centertel SP.Z.OO, Poland | A_1_120_04 | L_2_420_01_02 | |||||

| Tacom LLC, Tajikistan | A_1_120_04 | L_2_420_01_02 | |||||

| Unitel LLC, Uzbekistan | A_1_120_04 | L_2_420_01_02 | |||||

| Uralsvyazinform OJSC, Russia | A_1_120_04 | L_2_420_01_02 | |||||

| Astelit LLC, Ukraine | A_1_131_01 | L_2_431_01_01 | |||||

| Turkcell | A_1_131_01 | L_2_431_01_01 | |||||

| Остальные контрагенты | A_1_120_02 | L_2_420_01_04 | |||||

| 11 «Расчеты в Евро» | Ukrainian Mobile Communications CJSC, Ukraine | A_1_120_04 | L_2_420_01_02 | ||||

| Link2One-Telefonica, Spain | A_1_120_04 | L_2_420_01_02 | |||||

| Polska Telefonia Cyfrowa Sp. Z o. o., Poland | A_1_120_04 | L_2_420_01_02 | |||||

| Vodafone Libertel, Nederlands | A_1_120_04 | L_2_420_01_02 | |||||

| Telecom Italia, Italy | A_1_120_04 | L_2_420_01_02 | |||||

| T-Mobile Czech Republic a.s.,Чехия | A_1_120_04 | L_2_420_01_02 | |||||

| Orange France, France | A_1_120_04 | L_2_420_01_02 | |||||

| Vodafone Limited, United Kingdom | A_1_120_04 | L_2_420_01_02 | |||||

| T-Mobile Deutschland GmbH,Германия | A_1_120_04 | L_2_420_01_02 | |||||

| Avea Iletisim Hizmetleri A.S., Турция | A_1_120_04 | L_2_420_01_02 | |||||

| Latvijas Mobilais Telefons, SIA, Latvijas | A_1_120_04 | L_2_420_01_02 | |||||

| Vodafone Telecommunications | A_1_120_04 | L_2_420_01_02 | |||||

| 62 «Расчеты с покупателями и заказчиками» | 11 «Расчеты в Евро» | KPN B.V., The Netherlands | A_1_120_04 | L_2_420_01_02 | |||

| Magyar Telekom Telecommunications Public Limited Company, Hungary | A_1_120_04 | L_2_420_01_02 | |||||

| T-Mobile Austria GMBH, Austria | A_1_120_04 | L_2_420_01_02 | |||||

| Belgacom Mobile SA/NV, Belgium | A_1_120_04 | L_2_420_01_02 | |||||

| P4 Sp. z. o.o., Poland | A_1_120_04 | L_2_420_01_02 | |||||

| T-Mobile Slovensko a.s, Словакия | A_1_120_04 | L_2_420_01_02 | |||||

| Остальные контрагенты | A_1_120_02 | L_2_420_01_04 | |||||

| 76 «Расчеты с разными дебиторами и Кредиторами» | 10 «Расчеты по услугам связи» | Услуги связи | A_1_120_01 | L_2_420_01_03 | |||

| Остальные контрагенты | A_1_120_02 | L_2_420_01_03 | |||||

| 14 «Расчеты в долл. США» | Huawei International Pte. Ltd. | A_1_120_08 | L_2_420_01_05 | ||||

| Turkcell A.S., Turkey | A_1_131_01 | L_2_431_01_01 | |||||

| Остальные контрагенты | A_1_120_02 | L_2_420_01_04 | |||||

Однако с целью оптимизации платежеспособности предприятия, а именно налаживание контроля над расчетами с поставщиками и подрядчиками, необходимо создание, автоматизированного отчета, на основании данных бухгалтерского учета по возвратному анализу того или иного вида задолженности. Формирование такого отчета, основывается, прежде всего, на возможности системы поддерживать контроль над обязательствами по договорам, а именно наличие уровня аналитики который бы позволял при создании ТХО вводить сроки действия договора и сроки выполнения обязательств по нему. Создание такого отчета, позволит получать отчет о сроках и суммах дебиторской и кредиторской задолженности. Для каждого контрагента обязательным требованием будет указание общей задолженности, а также ее распределение по срокам. Рассмотрим форму отчета по возрастному анализу задолженности, рекомендуемому для внедрения в компанию.

Таблица 24 – Форма отчета по возрастному анализу задолженности

| Наименование организации | Счет/Субсчет | Задолженность, всего | В том числе задолженность по срокам возникновения | ||||

| до 3 мес. | от 3 до 6 мес. | от 6 до 9 мес. | от 9 до 12 мес. | свыше 12 мес. | |||

|

|

|

|

|

|

|

|

|

В результате проделанной работы, была проведена трансформация данных дебиторской и кредиторской задолженности национального бухгалтерского учета по стандартам МСФО.

Процесс автоматизации будет включать в себя следующие отличительные особенности:

– данные регистра МСФО отличаются по суммам или срокам возникновения от национального плана счетов;

– данные по стандартам МСФО не всегда получаются путем трансформации, поэтому в системе галактика, реализована возможность внесение корректирующих записей;

– процесс трансформации будет являться своеобразной контрольной точкой, т.е. процесс трансформации можно осуществлять при незакрытой бухгалтерской базе за месяц;

– получения отчета по возрастному анализу задолженности с заданием шага, то есть пользователь сам сможет устанавливать временные промежутки.

Трансформация выполнена в виде трансформационных таблиц, которые впоследствии примут статус каталогов соответствия в автоматизированной системе ERP Галактика. В результате составленного мэппинга, можно сделать вывод, что коды статей МСФО, отражают максимальную детализацию статей дебиторской и кредиторской задолженности необходимой для эффективного управления предприятием и с целью осуществления управленческого учета. Система Галактика позволит не только трансформировать, но и видеть источник информации, находить ошибки, сотрудников бухгалтерского учета. Кроме того для работы, будет создан специальный модуль, модуль МСФО, который будет работать в параллельном режиме с модулем бухгалтерского учета. С учетом нового внедрения станет возможным проводить расчет основных показателей оборачиваемости кредиторской и дебиторской задолженности по сегментам рынка предоставляемых услуг, по основным направлениям получения выручки, по поставщикам товаров, работ и услуг, носящих капитальный характер. Станет возможным отслеживать должников и тех с кем наша компания не рассчиталась по договорным обязательствам с использованием автоматизированного отчета по возрастному анализу задолженности.

3.3 Расчет стоимости проекта

Компания «Белорусская Сеть Телекоммуникаций» не имеет в своем штате сотрудников способных в короткие сроки и обладающих соответствующими навыками для разработки программного обеспечения, позволяющего трансформировать данные национального бухгалтерского учета по стандартам МСФО. Вследствие этого, мною предложено обращение в Корпорацию Галактика с целью заключения договора, предметом которого будет являться автоматизация задач получения балансового отчета по формату МСФО путем трансформации данных с национального плана счетов по дебиторской и кредиторской задолженности с возможностью ведения корректирующих записей, с учетом таблиц соответствия рассмотренных в пункте 3.2.

Расчет стоимости проекта сведем в таблицу и произведем описание всех участков работ с указанием трудозатрат времени.

Таблица 25 – Расчет стоимости проекта по трансформации данных дебиторской и кредиторской задолженности национального бухгалтерского учета по стандартам МСФО на базе «Галактика ERP» v.8.1

| Наименование услуги | Трудозатраты, дн. | Трудозатраты, ч | Сумма | |||||||

| Анализ задачи, написание технического проекта. | 4 | 32 | 2 797 568 | |||||||

| Организация учета классификационного признака для целей отчетности МСФО. | 4 | 32 | 2 797 568 | |||||||

| Настройка плана счетов МСФО в регистре учета МСФО. | 0,5 | 4 | 349 696 | |||||||

| Разработка инструмента копирования данных национального плана счетов в план счетов МСФО. | 2 | 16 | 1 398 784 | |||||||

| Настройка механизма конвертации данных по таблицам соответствия с действующего плана счетов на план счетов МСФО (технология закрытия бухгалтерских счетов на счета МСФО). | 4 | 32 | 2 797 568 | |||||||

| Подготовка (настройка, доработка, разработка) отчета по форме заказчика. | 4 | 32 | 2 797 568 | |||||||

| Документирование технических и организационных решений в виде инструкций пользователя по рабочим местам. | 2 | 16 | 1 398 784 | |||||||

| Разработка и настройка отчета по возрастному анализу задолженности | 1 | 8 | 699 392 | |||||||

Популярное: Почему человек чувствует себя несчастным?: Для начала определим, что такое несчастье. Несчастьем мы будем считать психологическое состояние... Почему люди поддаются рекламе?: Только не надо искать ответы в качестве или количестве рекламы... Генезис конфликтологии как науки в древней Греции: Для уяснения предыстории конфликтологии существенное значение имеет обращение к античной...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (248)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

|||||||||

(0.01 сек.)