|

Главная |

Целесообразность управления финансовыми потоками хозяйствующего субъекта

|

из

5.00

|

Несмотря на то, что термин «финансовый поток» является интуитивно понятным, абсолютное большинство экономистов концентрируют внимание на определении «финансового (денежного) потока», при этом не дают четкого определения понятию «управление финансовыми потоками компании». Термин «управление финансовыми потоками» состоит из двух частей: «управление» и «финансовые потоки». Первая часть выражает определенную систему воздействий на некоторый объект для достижения поставленных целей, вторая часть термина нами определена ранее.

Среди отечественных и зарубежных экономистов наиболее известное определение «управлению финансовыми потоками» принадлежит Бланку И.А. [9, с.245] и формулируется как «система принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств предприятия и организацией их оборота».

Это определение требует некоторого уточнения и дополнения. Во-первых, с точки зрения научного построения самого определения, оно раскрывает сущность только части определения, «финансовые потоки», и содержит в трактовке слово «управленческих», что является не корректным подходом к научному определению.

Во-вторых, необходимо дополнить определение словом «перераспределение» (например, перераспределение финансовых потоков между предприятиями внутри холдинговой компании).

В-третьих, автор опять-таки дает определение именно «управлению денежными потоками», не учитывая оборот различных денежных инструментов (например, поступление в компанию ликвидных векселей Сбербанка РФ от покупателей и их передача поставщикам).

В-четвертых, само понятие «управления», в первую очередь, связано с системой действии.

В-пятых, управление предполагает некоторую цель, ради достижения которой применяется определенный набор действий. В данном случае целью является основная цель деятельности компании, состоящая в достижении роста благосостояния собственников компании в текущем и перспективном периодах путем увеличения прибыльности и/или капитализации [16, 28, 47].

В-шестых, область управления любым экономическим объектом в рамках финансово-хозяйственной деятельности экономического субъекта включает в себя три основных сферы: организационную (проектную), стратегическую (перспективную) и тактическую (текущую).

Учитывая вышесказанное, можно считать, что управление финансовыми потоками компании представляет собой систему действий по реализации организационных, стратегических и тактических (оперативных) решений, направленных на обеспечение эффективности процессов формирования, распределения, использования, перераспределения и организации оборота фондов денежных средств (и их эквивалентов в неденежной форме) для реализации основной цели деятельности компании.

Основная цель деятельности компании, как было сказано выше, заключается в достижении оптимального сочетания увеличения благосостояния собственников и устойчивости положения (прибыльности) компании в текущем и перспективном периодах и полностью совпадает с основной целью управления финансовыми потоками компании.

Организационные задачи в области управления финансовыми потоками компании, направленные на достижение основной цели управления финансовыми потоками компании включают:

- разработку и внедрение необходимых организационных документов по управлению финансовыми потоками;

- создание и интеграцию процесса управления финансовыми потоками в единую систему управления компании.

Стратегические задачи управления финансовыми потоками компании заключаются в:

- обеспечении высокого уровня устойчивости компании в процессе ее развития;

- разработке и внедрении долгосрочной стратегии управления финансовыми потоками отдельных компаний и группы компаний в рамках холдинга;

- создании эффективных схем перераспределения финансовых потоков между компаниями внутри холдинга.

Тактические (оперативные) задачи управления финансовыми потоками компании состоят в:

- эффективном регулировании финансовых потоков компании;

- обеспечении оптимального использования фондов денежных ресурсов (и их эквивалентов) компании;

- поддержание постоянной платежеспособности компании;

- увеличении чистого финансового потока компании.

Выполнение указанных задач обеспечивается с помощью набора функций управления: организации, планирования, контроля, учета и анализа финансовых потоков компании.

В настоящее время среди ученых, исследующих проблему управления финансовыми потоками, отсутствует единое мнение в оценке того, следует ли выделять это направление финансового менеджмента в самостоятельный раздел или же изучать отдельные составные элементы управления финансовыми потоками в составе таких разделов, как «управление оборотными активами», «финансовое планирование», «финансовая отчетность» и других. Можно условно выделить две группы экономистов, придерживающихся различных точек зрения в этом вопросе.

По мнению одних авторов [41, с. 247], управления финансовыми потоками как самостоятельного раздела финансового менеджмента в природе не существует, а отдельные элементы, такие как бюджетирование движения денежных средств или краткосрочное финансирование, должны рассматриваться в составе, других разделов науки. Основным аргументом сторонников такого подхода является отсутствие, по их мнению, самостоятельного предмета анализа проблемы, так как финансовые потоки можно рассматривать как динамическую характеристику финансовых (денежных) активов; бюджетирование движения денежных средств - как одну из составляющих бюджетного процесса компании в целом и т.д.

Представители другой группы [41, с. 265] считают, что управление финансовыми потоками — самостоятельное направление финансового менеджмента, поэтому нуждается в более серьезном и комплексном изучении. Их утверждение основывается на том, что проблема управления финансовыми потоками - это, в первую очередь, проблема обеспечения платежеспособности компании в текущем и перспективном периодах, проблема регулирования системы финансового кровообращения компании. Несмотря на то, что отдельные аспекты проблемы управления финансовыми потоками являются составными частями других направлений финансового менеджмента, они одновременно образуют общую область научных знаний - управление финансовыми потоками.

Следует отметить, что обе точки зрения имеют право на жизнь. Однако точка зрения второй группы является уникальной и затрагивает чрезвычайно важную область казначейского управления (управления платежами) в широком смысле. С другой стороны, искусственное расширение круга изучаемых вопросов в этом разделе практически нивелирует его самостоятельный характер. Например, в работе Бланка И.А. [9] управление денежными потоками включает практически полностью весь финансовый менеджмент, затрагивая такие вопросы, как инвестиции, себестоимость, точка безубыточности, «финансовый рычаг» и другие. Горбунов А. Р. [30, с.160] рассматривает проблему управления финансовыми потоками как совокупность проблем бюджетирования, управления холдинговыми структурами и автоматизации финансово-хозяйственной деятельности компаний. Однако если отталкиваться от определения финансового потока, как совокупности распределенных во времени поступлений и выплат фондов денежных средств и приравниваемых к ним денежных эквивалентов компании, генерируемых ее хозяйственной деятельностью за определенный промежуток времени, стоит заметить, что изучаемая проблема авторами искусственно расширена.

В современной экономической науке нет однозначности в оценках, какие именно аспекты должны быть интегрированы в раздел «управления финансовых потоков компании». Ряд экономистов включают в состав раздела «управления финансовых потоков» смежные аспекты финансового менеджмента, такие как бюджетирование, управление денежными активами, формирование отчетности и другие.

Это происходит из-за отсутствия четкого и конкретного определения термина «управление финансовыми потоками».

Функционирование системы оперативного управления финансовыми потоками представляет собой сложно организованный, непрерывный процесс обмена и перераспределения информационных потоков между структурными подразделениями организации, основной задачей которого является оптимизация движения финансовых потоков с целью достижения наибольшей прибыли при условии соблюдения необходимого уровня ликвидности и минимизации рисков. Информационный поток, в свою очередь, представляет собой строго определенный объем информации, характеризующий качественные и количественные параметры соответствующего финансового потока [28, с.102].

Структура потоков информации между подразделениями организации может быть различной в зависимости от специфики и исторически сложившегося порядка в ней, а также ряда других факторов. Принцип же организации информационных потоков с целью получения данных, необходимых для объективного анализа и принятия правильных решений, должен быть идентичным в различных учреждениях и подразумевать оперативную доставку достаточного объема информации о движении финансовых потоков к структурным подразделениям.

Система управления финансовыми потоками организации должна состоять из следующих организационно-функциональных базовых элементов:

- подразделений, формирующих аналитическую отчетность, проводящих анализ эффективности деятельности; подготавливающих общие бюджеты и бюджеты направлений; формирующих пакеты предложений для принятия решений по установлению основных целевых пропорций;

- подразделений, проводящих производственно-хозяйственную деятельность;

- основных центров ответственности организации (центра затрат, центра прибыли и т. п.), руководства организации.

Управление финансовыми потоками базируется на концепции взаимозависимости: «ликвидность - платежеспособность - финансовая устойчивость - риск - надежность - деловая репутация». Это обусловлено тем, что основной целью производственно-хозяйственной деятельности является максимизация прибыли на фоне задачи минимизации рисков. Следовательно, политика коммерческой организации должна строиться на основе тщательной оценки и имитации различных ситуаций, анализа множества факторов, влияющих на размер прибыли.

В процессе управления финансовыми потоками руководство хозяйствующего субъекта должно придерживаться следующих принципов [40, с.234]:

1) сначала необходимо установить цели организации, затем стремиться к их воплощению с использованием стратегий управления финансовыми потоками в качестве инструмента;

2) управление финансовыми потоками может внести максимальный вклад в увеличение и сохранение финансовой устойчивости;

3) в управлении портфелем заказов приоритет должен отдаваться заключению долгосрочных контрактов, которые отвечают определенным стандартам качества и уровню доходности;

4) управление рисками представляет собой чрезвычайно важную для руководства задачу, поскольку эффективность производственной деятельности зависит не только от ее доходности, но и от подверженности риску.

Одним из основных инструментов, позволяющих оптимизировать управление финансовыми потоками организации, является методика имитационного моделирования. Она включает следующие структурные элементы:

- постановка и решение задач оптимального планирования, разработка программ привлечения и размещения ресурсов на плановый период, обоснование перспективной ценовой политики, формирование финансовых планов;

- составление платежного календаря по видам привлеченных ресурсов (собственные, заемные, привлеченные);

- проведение анализа влияния вариантов распределения свободных средств на уровень прибыльности организации. Оценка экономической целесообразности отдельных управленческих решений, принимаемых службами предприятия, с точки зрения управления ресурсами;

- исследование ликвидности баланса в ближайшей и отдаленной перспективе, прогноз общего финансового состояния организации.

Следует отметить, что процесс создания адекватных моделей распределения финансовых потоков организации осложняется двумя объективно существующими факторами.

Во-первых, коммерческая структура, с точки зрения управления, представляет собой объект, состоящий из множества различных подсистем, между которыми существует большое количество разнородных связей. В кибернетике такие объекты получили название сложных систем, а методы их изучения - системного анализа. Наиболее значимые результаты в этой области связаны с использованием количественных математических методов для оценки принимаемых решений. Применение таких методов возможно, когда исследователь располагает адекватными математическими моделями, которые, как правило, не используются в практике хозяйственной деятельности предприятий.

Во-вторых, зачастую невозможно провести целенаправленные эксперименты, предшествующие формированию гипотезы и позволяющие проверить ее на практике. Накоплению же у аналитиков личного опыта препятствует динамичное изменение ситуации, типичное для современной России.

Идея имитационных моделей относительно очевидна, поскольку она отвечает основным принципам работы корпорации и предполагает преобразование потока привлеченных финансовых ресурсов в поток расчетов и платежей.

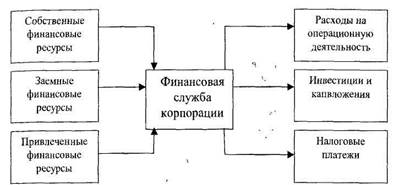

Схему основных финансовых потоков предприятия можно построить на базе структурной модели (рис. 1).

Входящий поток собственных, заемных и привлеченных финансовых ресурсов трансформируется в поток финансовых вложений на выходе.

Рис. 1. Схема основных финансовых потоков предприятия

Имитационные модели помогают увязывать в единое целое деятельность всех подразделений предприятия. На этой основе становится возможной эффективная организация всей системы оперативного и стратегического планирования. Благодаря применению потоковых подходов информация о деятельности хозяйствующего субъекта и его служб приобретает сжатую и легко читаемую форму. Она хорошо поддается количественному и качественному (содержательному) анализу. Потоковая картина деятельности организации значительно облегчает как оперативное управление, так и перспективное планирование ее работы.

Таким образом, были рассмотрены, уточнены и дополнены: понятия «финансовый поток», «управление финансовыми потоками», классификация финансовых потоков; сформулирована цель, задачи и функции управления финансовыми потоками компании.

|

из

5.00

|

Обсуждение в статье: Целесообразность управления финансовыми потоками хозяйствующего субъекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы