|

Главная |

Анализ прибыли предприятия

|

из

5.00

|

В процессе анализа хозяйственной деятельности предприятия используются следующие показатели прибыли: прибыль до налогообложения, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Прибыль до налогообложения включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации и расходы от внереализационных операций.

Необходимо проанализировать состав прибыли отчетного периода, ее структуру, динамику и выполнение плана за отчетный год.

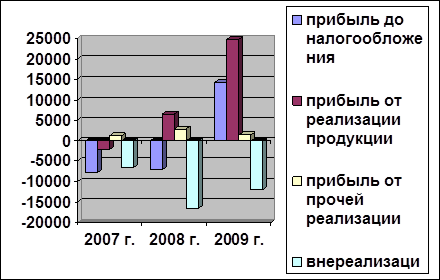

Таблица 2.8 – Анализ состава и динамики прибыли до налогообложения в 2007–2009 гг.

|

Показатели |

Сумма, тыс. р. |

Структура, % | Абсолютное отклонение | Относительное отклонение | ||||||

| 2007 г. | 2008 г. | 2009 г. | 2007 г. | 2008 г. | 2009 г. | 2008 г. к 2007 г. | 2009 г. к 2008 г. | 2008 г. к 2007 г. | 2009 г. к 2008 г. | |

| Прибыль от реализации продукции | -2301 | 6543 | 24728 | 29 | -91 | 174 | 8844 | 18185 | -284 | 378 |

| Прибыль от прочей реализации | 1107 | 2803 | 1310 | -14 | -39 | 9 | -1696 | -1493 | 253 | 47 |

| Внереализационные финансовые результаты | -6552 | -16504 | -11831 | 84 | 230 | 83 | -9952 | 4673 | 252 | 72 |

| Прибыль до налогооблож | -7746 | -7158 | 14207 | 100 | 100 | 100 | 588 | 21365 | 92 | 198 |

Рисунок 2.2 – Динамика прибыли до налогообложения

Наибольшую долю в составе прибыли до налогообложения занимает прибыль от реализации продукции в 2008 г. и 2009 г., что соответственно составляет 29% и 174%. Удельный вес прибыли от операционных доходов и расходов имеет отрицательное значение в 2007–2008 гг., только в 2009 году имеет положительное число 9%, но с развитием рыночных отношений он может быть значительно большим. Как показывают данные табл. 2.8 и рис. 2.2 в 2009 г. прибыль отчетного периода СООО «Мин-Вил» увеличилась по сравнению с 2008 г. на 106%, что составляет 21 365 тыс. р. Убыток от внереализационных операций в 2008 г. составляет 16 504 тыс. р., из них 9 370 тыс. р. погашено дебиторской задолженности по организации согласно решения суда. Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучается динамика и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов: объема реализации продукции (VРП); ее структуры (УДi); себестоимости (Сi) и уровня среднереализованных цен (Цi):

, (2.2)

, (2.2)

Исходные данные для расчета влияния этих факторов и расчет влияния факторов на изменение суммы прибыли от реализации продукции представлены в табл. 2.9 – 2.10.

Таблица 2.9 – Исходные данные для факторного анализа прибыли от реализации продукции за 2007–2008 гг., тыс. р.

| Показатель | 2007 г. | Данные 2007 г. пересчитанные на объем продаж 2008 г. | 2008 г. | |

| Выручка от реализации продукции за вычетом НДС и других отчислений из выручки (В) | 685 028 | 781 993 | 710 903 | |

| Полная себестоимость реализованной продукции (З) | 687 329 | 756 061 | 704 360 | |

| Прибыль от реализации продукции (П) | -2 301 | -2 531 | 6 543 |

Таблица 2.10 – Исходные данные для факторного анализа прибыли от реализации продукции за 2008–2009 гг., тыс. р.

| Показатель | 2008 г.

| Данные 2008 г. пересчитанные на объем продаж 2009 г. | 2009 г.

| |

| Выручка от реализации продукции за вычетом НДС и других отчислений из выручки (В) | 710 903 | 781 993 | 867 218 | |

| Полная себестоимость реализованной продукции (З) | 704 360 | 774 796 | 842 490 | |

| Прибыль от реализации продукции (П) | 6 543 | 7 197 | 24 728 |

Определим сумму прибыли при фактическом объеме и структуре реализованной продукции в 2008 г., но при уровне себестоимости и уровне цен 2007 г. Для этого необходимо от условной выручки вычесть условную сумму затрат:

–

–

Подсчитаем также, сколько прибыли предприятие получило бы при фактическом объеме реализации, структуре и ценах в 2008 г., но при уровне себестоимости продукции 2007 г. Для этого от фактической суммы выручки 2008 г. вычтем условную сумму затрат:

–

–

Таблица 2.11 – Расчет влияния факторов на изменение суммы прибыли от реализации продукции

| Показатель | Условия расчета | Порядок расчета | Сумма прибыли 2008 г., тыс. р. | |||

| объем реализации | структура товарной продукции | цена | себестоимость | |||

| План | План | План | План | План |

| -2 301 |

| Усл.1 | Факт | План | План | План |

| -1 748 |

| Усл.2 | Факт | Факт | План | План |

| -2 531 |

| Усл.3 | План | План | План | План |

| -45 158 |

| Факт | Факт | Факт | Факт | Факт |

| 6 543 |

Всего прибыль от реализации продукции 2008 г. увеличилась по сравнению с 2007 г. на 8 844 тыс. р. (6543 + 2301). Изменение суммы прибыли за счет:

– объема реализации продукции:

– структуры товарной продукции:

– средних цен реализации:

– себестоимости реализованной продукции:

Рост прибыли связан с изменением средних цен реализации, которые находятся в прямо пропорциональной зависимости. Увеличение объема реализации продукции оказало положительное влияние на сумму прибыли, т. к. эти показатели находятся в прямой зависимости. В процессе проведенного анализа выявлено увеличение прибыли предприятия за счет роста себестоимости.

Определим сумму прибыли при фактическом объеме и структуре реализованной продукции в 2009 г., но при уровне себестоимости и уровне цен 2008 г. Для этого необходимо от условной выручки вычесть условную сумму затрат:

–

–

Подсчитаем также, сколько прибыли предприятие получило бы при фактическом объеме реализации, структуре и ценах в 2009 г., но при уровне себестоимости продукции 2008 г. Для этого от фактической суммы выручки 2009 г. вычтем условную сумму затрат:

–

–

Таблица 2.12 – Расчет влияния факторов на изменение суммы прибыли от реализации продукции

|

Показатель | Условия расчета | Порядок расчета | Сумма прибыли 2008 г., тыс. р. | |||

| объем реализации | структура товарной продукции | цена | себестоимость | |||

| План | План | План | План | План |

| 6 543 |

| Усл.1 | Факт | План | План | План |

| 6 084 |

| Усл.2 | Факт | Факт | План | План |

| 7 197 |

| Усл.3 | План | План | План | План |

| 92 422 |

| Факт | Факт | Факт | Факт | Факт |

| 24 728 |

Прибыль от реализации продукции в 2009 г. увеличилась по сравнению с 2008 г. на 18 185 тыс. р. (24728 – 6543). По данным таблицы 2.12 сумма прибыли изменилась за счет следующих факторов:

– объема реализации продукции:

– структуры товарной продукции:

– средних цен реализации:

– себестоимости реализованной продукции:

Рост прибыли связан с изменением средних цен реализации, которые находятся в прямо пропорциональной зависимости. Рост прибыли за счет изменения в структуре товарной продукции говорит о преобладании высоко рентабельной продукции в общем объеме реализуемой продукции. Важнейшим фактором увеличения прибыли предприятия является сокращение себестоимости, а в процессе проведенного анализа выявлено значительное увеличение прибыли предприятия за счет роста себестоимости.

|

из

5.00

|

Обсуждение в статье: Анализ прибыли предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы