|

Главная |

Результаты тестирования работы подсистемы обработки и фильтрации звукового сигнала

|

из

5.00

|

Для испытания программного обеспечения подсистемы обработки и фильтрации сигнала на вход были поданы два звуковых сигнала формата Microsoft RIFF/WAVE. Испытания проводились согласно руководству программиста, приведенному в приложении 2, и руководству оператора, приведенному в приложении 3. В результате были получены измененные звуковые сигналы с заданными характеристиками звучания. Измененные звуковые сигналы были сохранены в формате Microsoft RIFF/WAVE.

Тестирование показало, что разработанное программное обеспечение способно анализировать подаваемый на вход звуковой сигнал, определять и изменять его параметры, редактировать структуру звукового сигнала и применять различные эффекты для достижения необходимых характеристик звучания.

3. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ЧАСТЬ

Обоснование необходимости разработки подсистемы обработки и фильтрации сигнала

Подсистема обработки и фильтрации сигнала является неотъемлимой частью системы обработки аудиоинформации, предназначенной для редактирования и кодирования звуковых сигналов, записанных в файлах. Разрабатываемая система носит исследовательский характер и предназначена для поиска и отладки наиболее эффективных алгоритмов обработки звуковой информации. Реализация подсистемы позволит в значительной степени облегчить труд программиста-исследователя посредством автоматизации процесса обработки звуковых сигналов.

Подсистема обработки и фильтрации звуковых сигналов позволит редактировать основные параметры цифрового звука, модифицировать их структуру, применить различные эффекты для достижения необходимых характеристик звучания.

Уменьшение размера файлов, содержащих звуковую информацию, имеет большое значение как при их хранении, так и при пересылке по каналам связи. Таким образом, разработка системы позволит, помимо выполнения операций редактирования и преобразования звуковых сигналов, сэкономить на загрузке устройств хранения информации и снизить нагрузку на каналы связи.

Расчет затрат на разработку подсистемы обработки и фильтрации сигнала

Для определения величины расходов на создание подсистемы, используем прямой метод калькуляции.

Расчет сметы затрат осуществляется по следующим статьям

- расходы на основные и вспомогательные материалы;

- расходы на оплату труда исполнителей;

- расходы на социальные программы;

- расходы на содержание и амортизацию основных фондов;

- накладные расходы;

- прочие расходы.

К статье «Расходы на основные и вспомогательные материалы» относятся покупные изделия, необходимые для выполнения работы, перечисленные в табл. 3.1.

Таблица 3.1

Расходы на основные и вспомогательные материалы

| Наименование материала | Количество | Стоимость, р. |

| CD-R диск | 1 шт. | 20 |

| CD-RW диск | 1 шт. | 50 |

| Бумага писчая. | 250 листов | 120 |

| Тонер для принтера | 1 шт. | 200 |

| Прочие канцелярские товары | 30 | |

| Итого | 420 |

Оклад инженера-программиста в период разработки составлял 3000 р. в месяц. Продолжительность разработки 3 месяца.

| ЗП = ЗПМ*ПМ | (3.1) |

ЗП = 3000 * 3 = 9000 руб.

К окладу начисляется премия. Процент премиальных составил 15% в месяц.

| ЗП,% = ЗП*1.15 | (3.2) |

ЗП,% = 9000 * 1.15 = 10350 руб.

Плановые накопления в фонд резерва отпусков (ЗД) рассчитывается в размере 10% от тарифной платы:

| ЗПД = ЗП * 0.10 | (3.3) |

ЗПД = 9000 * 0.10 = 900 руб.

В расходы на оплату труда необходимо включить уральский коэффициент (15%). Районный коэффициент рассчитывается от оклада вместе с премиальными и дополнительной заработной платой.

КУР = (9000 + 1350) * 0.15 = 1552.50 руб.

Следовательно, расходы на оплату труда с учетом зонального коэффициента составят:

| ЗПОСН = ЗП,% + ЗПД + КУР | (3.4) |

ЗПОСН = 10350 + 900 + 1552.50 = 12802.50 руб.

Сумма налоговой базы не превышает 280000 руб., поэтому статья «Расходы на социальные налоги» включает в себя отчисления в пенсионный фонд (20%), на медицинское (3.1%) и социальное страхование (2.9%), отчисления в фонд страхования от несчастных случаев (0.2%), что составляет 26.2% /33/. Отчисления производятся от общих расходов на оплату труда и сумма отчислений составляет:

| СОТЧ = ЗПОСН * 0.262 | (3.5) |

СОТЧ = 12802.50 * 0.262 = 3354.26 руб.

Статья «Расходы на амортизацию и эксплуатацию ВТ» включает расходы, связанные с эксплуатацией вычислительной техники. Стоимость одного машинного часа рассчитывается по формуле:

| АЧ = СИСП / (ЧМ * КЧ) , | (3.6) |

где АЧ – аренда за час использования;

СИСП - общая стоимость использования ЭВМ;

ЧМ – число месяцев в году;

КЧ - количество рабочих часов в месяце.

| СИСП = АКОМП + ЗПОБСЛ + СЗЧ + СЭЛ + АПО , | (3.7) |

где АКОМП – амортизация компьютера за год эксплуатации;

ЗПОБСЛ – расходы на оплату труда обслуживающего персонала за год эксплуатации;

ЗПОБСЛ = 1500 руб/мес.;

СЗЧ – стоимость запчастей для компьютера за год эксплуатации;

СЗЧ = 200 руб/год;

СЭЛ – стоимость израсходованной электроэнергии за год эксплуатации;

СЭЛ = 2400 руб/год;

АПО – годовая амортизация программного обеспечения.

| АКОМП = СКОМП / СПИ , | (3.8) |

где СКОМП – стоимость компьютера;

СПИ – срок полезного использования (в годах).

АКОМП = 30000 / 5 = 6000 руб.

| АПО = СТПО / СПИ , | (3.9) |

где СТПО – стоимость программного обеспечения;

СПИ – срок полезного использования (в годах).

АПО = 5800 / 5 = 1160 руб.

СИСП = 6000 + 1500*12 + 200 + 2400 + 1160 = 27760 руб.

АЧ = 27760 / (12 * 176) = 13.14 руб

ЭВМ использовалась на этапах проектирования (41 час), программирования (79 часов), отладки (551 часов) и документирования (299 часов), т.е. всего 970 часов. Следовательно, сумма расходов на содержание ВТ составит:

| САР = Эч * Ач , | (3.10) |

САР = 970 * 13.14 = 12745,80 руб.

Статья «Прочие расходы» содержит расходы, неучтенные в предыдущих статьях (до 50 % от расходов на оплату труда) :

| ПР = ЗПОСН * 0.5 , | (3.11) |

ПР = 12802.50 * 0.5 = 6401.25 руб.

Статья «Накладные расходы» включает в себя расходы по управлению (заработная плата управления, расходы на все виды командировок управленческого аппарата), содержание пожарной и сторожевой охраны, содержание и текущий ремонт зданий, сооружений, инвентаря; содержание персонала, не относящегося к аппарату управления; расходы по изобретательству и рационализации; по подготовке кадров; расходы на содержание ВЦ; канцелярские, почтово-телеграфные расходы и др. общехозяйственные расходы; непроизводственные расходы. Накладные расходы составляют 130% от расходов на оплату труда, таким образом, получаем:

| НР = ЗПОСН * 1.3 , | (3.12) |

НР = 12802.50 * 1.3 = 16643,25 руб.

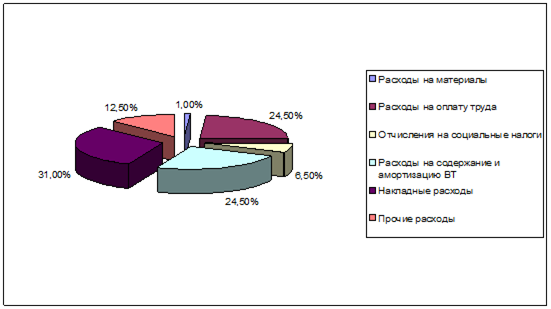

Сумма затрат на разработку подсистемы в целом составила 58670.32 руб. Табл. 3.2 отражает затраты по статьям и структуру этих затрат в общей сумме.

Таблица 3.2

Смета затрат на разработку подсистемы

| Статья затрат | Сумма затрат, руб. |

| Расходы на материалы | 420 |

| Расходы на оплату труда | 12800 |

| Отчисления на социальные налоги | 3350 |

| Расходы на содержание и амортизацию ВТ | 12750 |

| Накладные расходы | 16640 |

| Прочие расходы | 6400 |

| ИТОГО | 52370 |

Округлим полученную сумму до тысяч для учета непредвиденных затрат. Получим, что сумма затрат на разработку системы составит 53000 руб.

Структура затрат на разработку ПО приведена на рис. 3.1.

Структура затрат на разработку подсистемы обработки и фильтрации сигнала

Рис. 3.1

4. ЭКОЛОГИЧНОСТЬ И БЕЗОПАСНОСТЬ ПРОЕКТА

|

из

5.00

|

Обсуждение в статье: Результаты тестирования работы подсистемы обработки и фильтрации звукового сигнала |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы