|

Главная |

Приложение А. Свободный денежный поток и чистая прибыль: иллюстрация дифференциала роста.

|

из

5.00

|

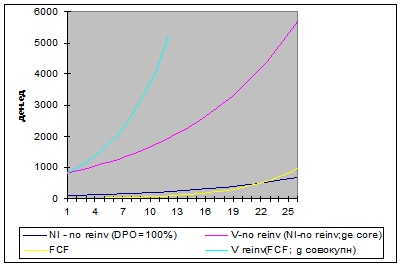

Если рассуждать более строго, то в принципе не так важно, что капитализируется в модели Гордона – чистый денежный поток на акционерный капитал (FCF) или чистая прибыль (NI) – лишь бы результирующая стоимость бизнеса (V) получалась одинаковой:

V= FCF /(R-G FCF) = NI/(R-Ge(core)). (2)

Если акционеры получают в свое распоряжение остаточный денежный поток FCF, рассматриваемый как часть чистой прибыли NI: (FCF= DPO*NI, где 0<DPO<1), т.е. FCF< NI, то у них имеется возможность реинвестировать другую (нераспределенную в FCF) часть чистой прибыли в бизнес, тем самым, повысив дальнейшие темпы роста прибыли с ее внутренне возможного (органического) роста Ge (core) до темпов G FCF, вызванных взаимным усиливающим влиянием как (1) внутренне возможного роста в связи с усилением позиции на рынке (Ge (core)) так и (2) роста, побуждаемого реинвестициями (т.е. «магией» сложного процента). В крайнем случае, если акционеры бизнеса направляют в свою пользу всю чистую прибыль NI , бизнес сможет расти лишь с темпами, определяемыми его внутренне возможным ростом Ge (core), за счет расширения его операционной деятельности, не связанной с реинвестированием. Требуемое равенство V= NCF /(R-G FCF) = NI/(R-Ge(core)) будет выполняться при NCF<NI , в случае если GNCF > GNI (что выводиться из анализа возможностей роста в обоих вариантах), т.е. если уменьшение числителя модели Гордона при расчете по NCF будет компенсироваться сопутствующим уменьшением знаменателя. В частности, одна из возможных моделей, связывающих параметры GFCF и Ge (core), с тем чтобы на дату оценки выполнялось указанное выше равенство (2), такова:

GFCF = r (1- DPO) + Ge( core)* DPO (3) ( G FCF = G e совокупный )

Где, r- отдача на капитал бизнеса (в ниже приводимых рассуждениях предполагается, что она соответствует затратам на (собственный) капитал, т.е. ставке дисконтирования)

Ge(core) – органический (внутренний) рост чистой прибыли в случае отсутствия реинвестирования (DPO=100%)

DPO – отношение распределяемых свободных денежных потоков к чистой прибыли = FCF/NI ( 0<DPO<100% - когда имеется реинвестирование)

Так как случаю наличия свободных денежных потоков (FCF), отличных от величины чистой прибыли (NI) компании, соответствует процесс называемый «реинвестированием чистой прибыли в компанию», то при этом (по причине того, что DPO- const) с темпами GFCF будут расти не только капитализируемые денежные потоки, но и сама чистая прибыль компании GNI . [30] В связи с этими соображениями, мы будем обозначать GFCF как “Ge совокупный”.

Проиллюстрируем применение этой модели, когда мы одновременно рассчитываем стоимость компании: А) путем капитализации (по модели Гордона) чистой прибыли в предположении об отсутствии реинвестирования и Б) путем капитализации денежных потоков, подразумевая реинвестирование (Табл.1).

|

|

|

|

|

|

| DPO | r | Ge (core) | ||

|

|

|

|

|

|

| 15,00% | 20% | 8,00% | ||

|

|

|

|

|

| Ge совокупный (рассчитанной по формуле (3)) | 18,20%

| ||||

|

|

|

|

Годы прогнозного периода | |||||||

| № | ||||||||||

Стр.

Параметр

Порядок расчета

2

3

9

10

11

12

1

100

108

116

185

199

215

233

2

833,33

900

972

1542

1665

1799

1943

3

15

17,7

20

57

67

79

94

4

833,33

985

1164

3175

3752

4436

5243

5

100

118

139,7

381

450

532

629

6

0,12

0,12

0,12

0,12

0,12

0,12

0,12

7

1,08

1,08

1,08

1,08

1,08

1,08

8

0,018

0,018

0,018

0,018

0,018

0,018

0,018

9

1,182

1,182

1,182

1,182

1,182

1,182