|

Главная |

Требования к архитектуре и структуре информационной системы

|

из

5.00

|

В современных автоматизированных системах появились тенденции, которые можно охарактеризовать как совместная работа с источником данных, то есть когда вся работа людей проходит взаимосвязано и практически не требует бумажной документации, это привело к появлению общего информационного пространства предприятия.

Для малых предприятий оптимальной является двухуровневая структура, которая позволяет организовать работу пользователей даже удалённо, посредством Web-технологий. Двухуровневая архитектура представляет собой связку Клиент - Канал связи – Сервер. Такая связь обусловлена тем, что на Клиенте присутствует не только интерфейс для работы пользователя, но и функциональная логика системы.

Информационная система финансового планирования для малого предприятия должна быть реализована с единой базой данных, основываясь на технологии "клиент-сервер". Этот подход обеспечивает одновременную работу многих пользователей с одними и теми же данными. В связи с этим возможно оперативное внесение изменений в структуру планов и интерактивное взаимодействие пользователей системы.

В качестве БД можно использовать реляционную или многомерную модель, причем последняя применяется не только в связи с необходимостью многомерного представления статей планов, но и с целью ускорения вычислений. Вариант с хранилищем данных предъявляет особые требования к построению БД и применяется для решения задач финансовой консолидации данных системного и внесистемного учета, а также для автоматизации контроля исполнения планов.

Таким образом, разрабатываемая система финансового планирования, должна представлять собой многопользовательское приложение, обладающее развитым пользовательским интерфейсом, и выполненное с использованием 2-х уровневой архитектуры. Преимущества такого подхода к разработке системы заключаются в следующем. Это позволит выполнять восходящее и нисходящее прогнозирование, обеспечить ввод текущих данных в реальном времени, в результате некоторых событий или изменений ситуации. Интерфейс, должен быть ориентирован на пользователей системы, позволяющий сотрудникам финансовых и операционных отделов, вне зависимости от того, насколько редко им приходится пользоваться системой, могли легко проводить полные, аккуратные и хорошо документированные плановые операции. Необходимо предусмотреть в разработке дипломного проекта использование Internet-Intranet технологий, которые позволят пользователям одинаково хорошо работать как в пределах предприятия, так и удаленно, используя Internet.

РАЗРАБОТКА ОБОБЩЁННОЙ МОДЕЛИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ МАЛОГО ПРЕДПРИЯТИЯ

Для моделирования системы опишем основную организационную и функциональную структуру финансового планирования на малом предприятии. Выявление функциональных подсистем позволит представить модель в наглядном и удобочитаемом виде с помощью инструментального средства BPWin.

Финансовый план малого предприятия взаимосвязан с другими аспектами планирования хозяйственной деятельности предприятия. К ним относятся планы по сбыту продукции, по сырью и материалам, по производству, по рекламе, по капиталовложениям, по привлечению ( возврату) денежных средств, по распределению доходов, а также расходные сметы.

Непосредственной основой финансового плана являются прогнозные расчеты по реализации продукции потребителю или план сбыта ее, исходя из заказов, прогнозов спроса на продукцию и товары, уровни продажных цен на них, других факторов рыночной конъюнктуры. На основе показателей сбыта рассчитываются объемы производства, затраты по изготовлению продукции, проведению работ и оказанию услуг, а также прибыль и другие показатели.

Назначение финансового плана предприятия, с одной стороны - прогноз среднесрочной финансовой перспективы, а с другой - определение текущих доходов и расходов предприятия. Финансовый план составляется предприятием на год с распределением по кварталам. В нем находят отражение доходы и расходы по статьям и пропорции в распределении средств. Следует отметить, что в рамках годового и квартального финансовых планов не проявляется влияние внутримесячных отклонений от планов деятельности малого предприятия, оказывающих влияние на финансовое состояние предприятия в течение месяца, что чаще случается в течении первой половины месяца, когда предприятие обычно испытывает сбои в связи с недопоступлением в течение договорных сроков материально-технических ресурсов.

Помимо баланса доходов и расходов финансовый план содержит расчеты ряда основополагающих показателей: прибыли от деятельности, амортизационных отчислений на восстановление основных фондов, поступлений средств в порядке долгосрочного и среднесрочного кредитования, процентов банков по кредитам, финансовых результатов от других видов деятельности.

Финансовое планирование, в зависимости от содержания назначения и задач, можно классифицировать на перспективное, текущее (годовое) и оперативное.

Задачей финансового управления малого предприятия является выработка и практическое применение методов, средств и инструментов для достижения целей деятельности предприятия в целом или его отдельных производственно-хозяйственных центров - центров прибыли. При этом достигаются следующие цели: максимизация прибыли, достижение устойчивой нормы прибыли в плановом периоде, увеличение доходов предприятия. В конечном итоге все эти цели ориентированы на повышение доходов владельцев предприятий.

Для малого предприятия очень важны решения по выбору источников финансирования.

Необходимо разработать и реализовать политику оптимального сочетания собственных и заемных средств для обеспечения наиболее эффективного функционирования предприятия, разработать и реализовать политику привлечения капитала на наиболее выгодных условиях и разработать оптимальную дивидендную политику.

Финансовая отчетность – важный инструмент финансового управления.

Основными формами финансовой отчетности являются: бухгалтерский баланс, отчет о прибыли, отчет об изменениях в финансовом положении и отчет о движении денежных средств, а также примечания к отчетности.

Важнейшие виды анализа для целей финансового управления – изучение отчетности, горизонтальный, вертикальный, трендовый анализ отчетности, а также анализ финансовых коэффициентов.

Главные коэффициенты отчетности, используемые в финансовом управлении:

· коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент срочной ликвидности и чистые оборотные средства;

· коэффициенты деловой активности (эффективности использования ресурсов): оборачиваемость активов, оборачиваемость дебиторской задолженности, оборачиваемость собственного капитала;

· коэффициенты рентабельности: рентабельность всех активов предприятия, рентабельность реализации, рентабельность собственного капитала;

· коэффициенты структуры капитала: коэффициент собственности, коэффициент финансовой зависимости, коэффициент защищенности кредиторов.

Важным инструментом финансового менеджмента является не только анализ уровня и динамики данных коэффициентов в сравнении с определенной базой, но и определение оптимальных пропорций между ними с целью разработки наиболее конкурентоспособной финансовой стратегии.

Анализ денежного оборота малого предприятия должен быть основан на полной и достоверной информации, отражаемой в финансовой отчетности, часть из которой является обязательной, а часть используется для успешной организации деятельности финансового менеджера.

Важнейшие составляющие анализа денежного оборота малого предприятия – анализ оборота основных средств, оборотных средств и финансовых результатов.

3.1 Методология финансового планирования

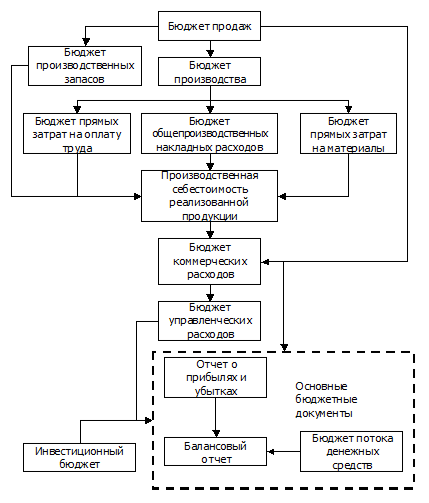

Формирование плана – это процесс, формирования финансовых показателей деятельности предприятия, оформленных в основные операционные и бюджетные документы (см. рис. 3.1). Процесс формирования условно делится на две составные части:

· подготовка операционного бюджета;

· подготовка основных бюджетных документов.

Рекомендуется иметь на предприятии стандарты по составлению планов, которые содержат инструкции и схемы организационных потоков.

Основное различие между планами и стандартами заключается в том, что стандарт – это показатель на единицу продукции (например, проектные затраты на единицу продукции). Использование стандартов помогает построить бюджет, оценить выполнение, проанализировать и способствовать принятию правильного решения. Когда работа выполнена, фактические данные сравниваются со стандартом для выявления отклонений. Эта обратная связь помогает совершенствованию норм. Реально выполняемые стандарты – это стандарты, которые могут быть достигнуты при неблагоприятных производственных условиях. Это трудно, но возможно, как показывает практика. Реально выполняемые стандарты меньше идеальных, так как в них предусматриваются нормы естественной убыли, простои, поломки оборудования и другое.

Техника составления плана предусматривает 9-11 шагов, последовательность формирования плана определяется руководителем предприятия. Применительно к практике отечественных предприятий следует придерживаться схемы формирования планов из одиннадцати последовательных шагов (см. рис. 3.1.).

Рис. 3.1. Процесс формирования основного плана

Составление плана продаж – первый и самый ответственный шаг, так как оценка объема продаж влияет на все последующие планы. Для надежности прогноза продаж используют комбинации экспертных и статистических методов. План продаж должен отражать квартальный или месячный объем продаж в натуральных и стоимостных показателях. Цены на продукцию должны планироваться с учетом ожидаемой инфляции. План продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потока денежных средств.

Расчет коммерческих расходов должен соотносится с объемом продаж. Он производится по группам расходов, учитывая типы продукции, типы покупателей, географию сбыта, вид торговли (реализации).

План производства – представляет собой план выпуска продукции в натуральных показателях, составляется исходя из плана продаж. При его составлении необходимо учитывать производственные мощности, увеличение или уменьшение запасов, величину внешних закупок и др.

План производственных запасов – включает информацию, необходимую для подготовки двух заключительных финансовых документов основного плана: прогноза о прибылях и убытках – в частности подготовки данных о производственной себестоимости реализованной продукции; прогноза балансового отчета – в части подготовки данных по оборотным средствам (сырье, материалы и др.) на конец планируемого периода.

План прямых затрат на материалы – формируется исходя из объема закупок сырья и материалов, из ожидаемого объема их использования и предполагаемого уровня запасов.

План прямых затрат на оплату труда – зависит от вида продукции, трудоемкости изготовления и расценок на оплату труда за один час работы. На предприятиях, где существуют разные формы оплаты труда, выделяют финансовую и сдельную части оплаты труда.

План общепроизводственных накладных расходов – включает все затраты, связанные с производством продукции, за исключением затрат на материалы и прямых затрат на оплату труда. Управленческие расходы – это все расходы не связанные с производственной или коммерческой деятельностью предприятия. План управленческих расходов включает в себя затраты на содержание управленческих отделов (отдел кадров, АСУ, юридический отдел, плановый отдел и т.д.), освещение, отопление офисов, сооружений производственного назначения, услуг связи и т.п.

Отчет (прогноз) о прибылях и убытках – первый из итоговых документов основного плана, показывающий, какой доход должно заработать предприятие и какие затраты понести.

Балансовый отчет (прогнозный) показывает, какими средствами финансирования предприятие обладает, как они используются, и характеризует финансовое состояние предприятия на конкретную дату. Для прогноза баланса используется величина нормативных оборотных средств (сырье, материалы, незавершенное производство и запасы готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов. Пассивная часть баланса формируется исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов. Расхождения в прогнозах активной и пассивной частей баланса дает представление о недостатке (избытке) финансирования.

Составление плана потоков денежных средств – один из самых важных и сложных шагов в планировании. Основой для его составления служат составленные (ранее изложенные) планы и в первую очередь прогноз объема продаж. Поступление средств от основной деятельности рассчитывается с учетом изменений в дебиторской задолженности, расходы (оттоки денежных средств) – с учетом изменений в кредиторской задолженности.

Прогноз отчета о движении денежных средств рассчитывается отдельно по видам деятельности (основной, инвестиционной, финансовой). В расчетах может использоваться как прямой метод, так и косвенный метод. Обычно план потока денежных средств составляется на год или полгода вперед с разбивкой по месяцам. В реальной практике нередки случаи определения понедельных (на неделю вперед) бюджетов потока денежных средств.

Анализ и контроль выполнения планов. Контроль – продолжение планирования, сопровождающее процесс реализации планов. Контроль в экономическом смысле – это наблюдение и управление, но поскольку эффективное управление и наблюдение невозможны без постановки целей и планирования мероприятий по реализации этих целей, то контроль содержит комплекс задач по планированию, регулированию и наблюдению. Задачи контроля состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимых действий.

Контроль – это инструмент для руководства предприятием, охватывающий всю деятельность и обеспечивающий достижение цели, намеченной перспективными планами. Контроль предполагает достаточную, оперативную и надежную информацию об исполнении бюджета предприятия в части как доходов, так и расходов, анализ выявленных отклонений от запланированных показателей.

Контроль за исполнения плана предприятия осуществляется посредством сопоставления плановых показателей с фактическими на протяжении всего финансового года и после его завершения. Критерием оценки достигнутых значений показателей являются данные принятого бюджета. Для выявления отклонений фактических показателей от запланированных в бюджете на предприятии осуществляется оперативный и периодический контроль финансово-хозяйственной деятельности.

Оперативный контроль достигается посредством запроса необходимой информации от подразделений предприятия и направлен на скорейшее выявление изменений жизненно важных показателей деятельности предприятия (объем реализации, прибыль).

Оперативный контроль осуществляется на основе ежемесячных планов доходов и расходов, которые разрабатываются на основе утвержденного бюджета предприятия на год с конкретизацией основных статей.

В ежемесячном плане доходов и расходов уточняются как доходная, так и расходная части исходя из информации, поступившей от подразделений предприятия на последнее число, и устанавливается баланс этих частей. Методика его формирования аналогична методике формирования плана. Ежемесячный план разрабатывается за 1 – 2 дня до начала планируемого месяца и утверждается директором предприятия. Утверждение плана доходов и расходов – основание для осуществления платежей и обязательств для всех служб предприятия. Ежедневный контроль за исполнением плана доходов – расходов ведется по данным финансовой службы, представленным в информационном массиве, посредством которого оперативно доводятся сведения до руководителей предприятия о фактическом финансовом состоянии на текущую дату.

В течение месяца отслеживается выполнение плановых заданий (лимитов) по статьям доходов и расходов с расчетом отклонений. При невыполнении доходной части плана особое внимание уделяется очередности расходов: своевременному внесению платежей в план, во внебюджетные фонды, погашению банковских ссуд и процентов по ним, оплате энергоносителей, выплате заработной платы.

Для эффективного управления ежеквартально составляется прогноз выполнения плана малого предприятия, чтобы информировать руководство в течение финансового года о том, какое воздействие на ключевые показатели оказывают последние события, не предусмотренные планом.

При необходимости руководство предприятия принимает решение о корректировке годового плана предприятия по статьям в соответствии с создавшейся ситуацией.

Руководители малого предприятия при оценке результатов и совершенствовании процесса производства используют анализ отклонений фактических результатов (издержек) от нормативных. Контроль и корректировка исполнения планов могут осуществляются с использованием методики многоуровневого анализа отклонений.

3.2 Моделирование функциональной структуры планирования инструментальным средством BPWin

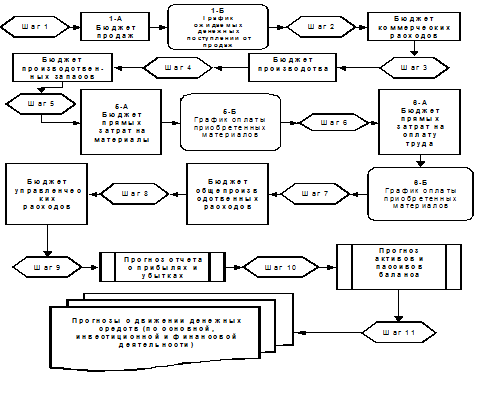

Моделирование системы выполнено с помощью CASE-средства BPWin. Данный инструментарий позволяет в удобочитаемом виде представить процесс функционирования планирования (см. прил. 1), а также реализации этих функций в автоматизированном виде (см. прил. 2).

Состав функциональных объектов характеризуют информационную мощность системы – определяют, какими понятиями можно оперировать при выполнении работ по планированию. Существует ряд функциональных требований, которые должны быть отражены в процессе планирования, исполнения и анализа контрольных показателей финансовой деятельности малого предприятия. Организация планирования в пошаговом режиме выглядит следующим образом:

1. Сообщение о начале планирования.

2. Центрами финансовой ответственности формируются предварительные контрольные показатели деятельности малого предприятия.

3. Внесение предварительных показателей в соответствующий проект планов.

4. Согласование и утверждение проектов планов руководителями малого предприятия.

5. На основе утвержденных проектов формирование планов, с полным расчетом нормативных показателей.

6. Контроль согласованности плановых статей.

7. Предоставление планов на исполнение сотрудникам согласно функциональной принадлежности.

8. Реализация корректировок (при необходимости) контрольных показателей планов в течении планового периода. Повторное рассмотрение и утверждение откорректированных показателей.

9. Осуществление контроля выполнения плановых контрольных показателей.

10. Формирование отчетных форм выполнения планов по видам деятельности.

11. Анализ финансово-экономических показателей, сравнение нормативных и фактически полученных данных.

В центре всех перечисленных этапов находится финансовый план, который является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы, изложенные в описательной части планирования для того чтобы представить их в стоимостном выражении. В данном случае необходимо подготовить сразу несколько стандартных для мировой практики документов:

· Прогноз объема реализации.

· Производственный план.

· План доходов и расходов (сметы прямых затрат на материалы, на оплату труда, общезаводских накладных расходов, торговых и административных расходов).

· Баланс денежных поступлений и выплат.

· План по источникам и использованию средств.

· Сводный балансовый план активов и пассивов предприятия.

· Анализ безубыточности.

· Стратегия финансирования.

|

из

5.00

|

Обсуждение в статье: Требования к архитектуре и структуре информационной системы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы