|

Главная |

Организация учета материалов в бухгалтерии в МУЗ «Калужская городская больница №4»

|

из

5.00

|

Учет медикаментов в бухгалтерии. После того как главная медсестра проверила соответствие товара количеству и качеству, и сделала записи в Книге складского учета материалов о поступлении медикаментов, все первичные документы на поставку данного товара направляются в бухгалтерию, где они проверяются и таксируются. Далее счета на медикаменты (Приложение 5), полученные от поставщиков, подлежат оплате и оприходованию.

Накладные (требования) на выдачу медикаментов поступают в бухгалтерию по окончании месяца. Бухгалтер производит в них таксировку (умножение количества на цену) на основании количества и цены медикаментов, указанных фармацевтом. Таксировка в накладных (требованиях) необходима для того, чтобы определить на какую сумму были отпущены медикаменты за прошедший месяц (Приложение 6).

По окончании месяца главная медсестра составляет Отчет о движении медикаментов (Приложение 7). Составление отчета ф. 11 – МЗ начинается с указания остатков лекарственных средств по каждой группе на начало отчетного месяца, которые переносятся из утвержденного отчета за предыдущий месяц. В приход записывается количество лекарственных средств, поступивших в больницу согласно счетам поставщиков. В расход записывается количество лекарственных средств, отпущенных отделениями по накладным (требованиям). Отчет составляется в двух экземплярах, первый из которых передается в бухгалтерию. Бухгалтер на основании этого отчета производит списание медикаментов по средней себестоимости, после чего составляется оборотная ведомость по нефинансовым активам (Приложение 8).

Пример 1

МУЗ «Калужская городская больница № 4» 15 ноября 2006г. по расходной накладной № РНк – 004695 (Приложение 5) получила от ГП ПТО «Медтехника» медикаменты на сумму 6146,21 руб. Медикаменты были оплачены и оприходованы на склад. По окончании месяца медикаменты были списаны по средней себестоимости.

Отразим данные хозяйственные операции в бухгалтерском учете.

1) Оприходование медикаментов на склад в сумме 6146,21 руб.:

Дебет 210501340«Увеличение стоимости медикаментов и перевязочных средств»

Кредит 230222730«Увеличение кредиторской задолженности по приобретению материальных запасов»

2) Произведена оплата медикаментов по счету, полученному от ГП ПТО «Медтехника» в сумме 6146,21 руб.:

Дебет 230222830 «Уменьшение кредиторской задолженности по приобретению материальных запасов»

Кредит 220101610 «Выбытие денежных средств учреждения с банковских счетов»

3) Списание медикаментов в конце месяца по средним ценам:

Дебет 240101272 «Расходование материальных запасов»

Кредит 210501440 «Уменьшение стоимости медикаментов и перевязочных средств».

Оценка материальных запасов по средней себестоимости производится по каждой группе запасов путем деления общей фактической стоимости группы запасов на их количество, складывающихся соответственно из средней фактической стоимости и количества остатка на начало месяца, и поступивших запасов в течение месяца на дату списания.

Пример списания медикаментов по средней себестоимости.

На 01.11.2006 г. остаток по позиции «Игла спинальная одноразовая G 20» в учреждении составил 80 штук на сумму 2560 руб.

В течение ноября были осуществлены закупки игл спинальных:

15.11.2006г. – 100 штук по 37 руб. на сумму 3700 руб.;

25.11.2006г. – 120 штук по 38 руб. на сумму 4560 руб.;

Всего за месяц было закуплено 220 штук игл спинальных на общую сумму 8260 руб.

В течение месяца было израсходовано 185 штук игл спинальных в том числе:

16.11.2006г. – 60 штук;

27.11.2006г. – 125 штук.

Стоимость израсходованных медикаментов составила:

16.11.2006г.

27.11.2006г.

Общая стоимость 185 штук игл спинальных составила:

4508,75 + 2086,80 = 6595,55 руб.

Учет продуктов питания в бухгалтерии.После того как кладовщик сделал записи в Книге учета материальных ценностей о поступлении на склад продуктов питания все первичные документы (накладные, счета – фактуры) (Приложение 9) по движению продуктов питания со склада поступают в бухгалтерию. Именно на этой стадии учетного процесса работники бухгалтерии обязаны осуществлять действенный контроль над законностью, целесообразностью и правильностью документального оформления операций по движению продуктов питания. После проверки первичные документы подвергаются таксировке.

|

Для поставки продуктов питания с поставщиками в обязательном порядке заключаются договора на поставку продукции (Приложение 10). Основные поставщики продуктов питания в учреждении представлены на рис. 3.

Рис.3. Основные поставщики продуктов питания в учреждении

Учет расходования продуктов питания на пищеблоке ведется на основании сведений о наличии больных, состоящих на питании, с разбивкой по диет – столам. Списание продуктов питания осуществляется на основании меню – требования на выдачу продуктов питания ф.299 (Приложение 11). На рис.4, 5 представлено как данная операция отражается в ППП «Парус».

|

Рис.4. Создание хозяйственной операции на списание продуктов питания

|

Рис.5. Списание продуктов питания на основании меню – требования

Меню-требование на выдачу продуктов питания применяется для оформления отпуска продуктов питания и составляется ежедневно в соответствии с нормами раскладки продуктов питания и данных о количестве довольствующихся лиц.

В заголовной части меню-требования указывают коды категорий довольствующихся (группы), количество довольствующихся по плановой стоимости одного дня и численность персонала.

В содержательной части меню-требования отражают количество продуктов питания, подлежащих закладке по каждому виду блюд на завтрак, обед, ужин. По каждому указанному показателю записывают количество порций, выход-вес порций и виды расходуемых продуктов (мясо говядины, крупы, молоко, масло сливочное и т. п.). Заверенное установленными подписями лиц, ответственных за получение, выдачу и использование продуктов питания, меню-требование утверждается руководителем учреждения и передается в бухгалтерию в сроки, установленные графиком. На основании меню-требования бухгалтер осуществляет спасание продуктов питания. Списание продуктов осуществляется по методу средней себестоимости.

Иногда на склад возвращают продукты питания из – за убывших больных или производится дополнительная выдача продуктов на вновь прибывших больных. В данных случаях кладовщик прикладывает к меню – требованию требование – накладную на выдачу продуктов питания (Приложение 12). Требование-накладнаяприменяется для учета движения материальных ценностей внутри организации. Накладную в двух экземплярах составляет материально ответственное лицо, сдающее материальные ценности.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Также при ведении бухгалтерского учета продуктов питания составляется оборотная ведомость по нефинансовым активам (Приложение 13). Программа «Парус Бухгалтерия» дает возможность формирования таких оборотных ведомостей. Оборотные ведомости используются в системе как средство оперативного контроля финансового состояния организации, а также как удобный инструмент для поиска и исправления ошибок в бухгалтерском учете (рис. 6).

Рис.6. Порядок формирования оборотных ведомостей в ППП «Парус Бухгалтерия»

Каждая строка оборотной ведомости характеризуется остатками товарно – материальных ценностей на начало периода формирования, оборотами по дебету и кредиту в течение периода формирования, а также остатками на конец периода (рис.7).

|

Рис.7. Оборотная ведомость по материальным ценностям

При формировании ведомости Система проверяет согласованность данных журнала учета хозяйственных операций и регистра остатков ТМЦ. В случае обнаружения расхождений Система формирует соответствующие сообщения.

Наряду с оборотной ведомостью по итогам каждого месяца составляется Журнал – ордер по приходу продуктов питания, в котором отражается сумма поступивших от поставщиков продуктов питания и наименования самих поставщиков. Также составляется Журнал – ордер по расходу продуктов питания, здесь отражается Ф.И.О. материально – ответственного лица и сумма израсходованных продуктов питания за месяц.

Пример 2

МУЗ «Калужская городская больница № 4» 23 августа 2006г. на основании договора на поставку продукции № 4 от 25 января 2006г. (Приложение 10) закупила продукты питания у ИП Мареевой Е.Е. на сумму

7757,25 руб. (Приложение 9). После поступления на склад продуктов питания от данного поставщика и ряда других поставщиков (таких как, ЗАО «Хлебокомбинат», ООО «ТФС», ИП Александрова и др.) была произведена выдача продуктов питания со склада на кухню на основании меню – требования.

Операции по принятию к учету продуктов питания оформляются следующими бухгалтерскими записями:

1) Приобретение больницей продуктов питания на сумму 7757,25 руб. у ИП Мареевой Е.Е.:

Дебет 210502340 «Увеличение стоимости продуктов питания»

Кредит 230222730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

2) Произведена оплата поставщику за продукты питания в сумме 7757,25 руб.:

Дебет 230222830 «Уменьшение кредиторской задолженности по приобретению материальных запасов»

Кредит 220101610 «Выбытие денежных средств учреждения с банковских счетов»

3) Списание продуктов питания на основании меню - требования по средним ценам:

Дебет 240101272 «Расходование материальных запасов»

Кредит 210502440 «Уменьшение стоимости продуктов питания».

На счете 010503000 «Горюче – смазочные материалы» учитываются все виды топлива, горючего и смазочных материалов, находящихся на складах, а также непосредственно у материально ответственных лиц.

МУЗ «Калужская городская больница № 4» имеет в своем парке 12 автомобилей. Заправка данных автомобилей производится с помощью смарт – карт, которые были выданы водителям под отчет. Дважды в месяц больница пополняет количество бензина на смарт – картах, осуществляя оплату ОАО «Калуганефтепродукт» на основании счетов (Приложение 14).

При списании горюче – смазочных материалов больница руководствуется утвержденными нормами расхода на базе документа Минтранса России от 29.04.2003 № Р3112194 – 0366 – 03, разработанного НИИ автомобильного транспорта, который действует по 1 января 2008г. Рассчитанные для учреждения нормы для каждого автомобиля, сезона и места эксплуатации в соответствии с расчетными формулами по нормативу утверждаются приказом по учреждению и являются обязательными к исполнению. Фактический расход определяется по показаниям приборов и сверяется с данными в путевом листе автомобиля.

Путевой лист легкового автомобиляявляется первичным документом по учету работы легкового автотранспорта и основанием для начисления заработной платы водителю.

Выписывается путевой лист в одном экземпляре механиком больницы на один день и по окончании дня он сдается в бухгалтерию для проверки. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (например, командировка в другой город). В путевом листе (Приложение 15) обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль.

Пример 3

Исходя из данных путевого листа (Приложение 15) установлено, что автомобиль УАЗ – 3162 (год выпуска 1992г.) государственный номерной знак – О 498 ОО, принадлежащий МУЗ «Калужской городской больнице № 4», в январе 2006г. совершил пробег в 3060 км по г.Калуге (сумма пробега автомобиля по всем путевым листам). Остаток бензина А – 80 в баке на начало отчетного периода составляет 5 л, и на конец отчетного периода – 5 л. Стоимость приобретенных ГСМ за отчетный период – 9555 руб. (650 л).

По приказу главного врача больницы нормируемый расход топлива в зимнее время (с 1 ноября по 31 марта) для данного автомобиля составляет 21,25 л на 100 км. Таким образом, норма расхода топлива за январь 2006г. составила 650 л (3060/100 х 21,25).

И фактически списано с подотчета водителем Диденко К.Н. 650 л. Цена бензина А – 80 – 14,70 руб. Для данного примера рассмотрим порядок списания ГСМ. Зная количество израсходованного бензина и его цену, записи в бюджетном учете будут следующими:

1) Списан бензин А – 80 по норме: 14,70 руб. х (3060/100 х 21,25) = 14,70 руб. х 650 л = 9555,00 руб.:

Дебет 140101272 «Расходование материальных запасов»

Кредит 110503440 «Уменьшение стоимости горюче – смазочных материалов».

Фактически (на основании данных путевых листов и замера остатков бензина в баках автомобиля) за январь 2006г. израсходовано 650 л топлива.

Учет мягкого инвентаря в бухгалтерии. Списание пришедших в ветхость и негодность белья, постельных принадлежностей производиться с учетом сроков службы, утвержденных в порядке, установленном действующим законодательством, на основании утвержденного главным врачом больницы Акта о списании мягкого инвентаря (Приложение 17). Составляется он в одном экземпляре сестрами – хозяйками отделений, которым был выдан в пользование мягкий инвентарь. Бухгалтер вместе с комиссией проверяют, действительно ли тот мягкий инвентарь, который указан в Акте о списании, пришел в негодность.

Мягкий инвентарь отражается в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим расходам на их приобретение.

Учет операций по выбытию и перемещению ведется в Журнале – ордере 10.

Работники бухгалтерии обязаны систематически, не реже одного раза в неделю, осуществлять проверку своевременности, достоверности записей, и оформления первичных документов по складским операциям, подтверждая их своей подписью на соответствующей карточке складского учета.

Учет прочих материальных запасов в бухгалтерии.После того как кладовщик сделал записи в Книге учета материальных ценностей о поступлении на склад материальных запасов все первичные документы (накладные, счета – фактуры) со склада поступают в бухгалтерию. При поставке прочих материальных запасов на склад больницы с поставщиками в обязательном порядке заключаются договора на поставку продукции.

Расходование прочих материальных запасов в больнице осуществляется на основании накладных (требований). Таким образом, в начале месяца от сестер – хозяек отделений (при требовании хозяйственных материалов, канцелярских принадлежностей и посуды) в бухгалтерию поступают заявки (Приложение 20), в которых они указывают наименования материальных запасов необходимых для работы отделений в течение месяца (например, мыло, лампочки, ручки, карандаши, кастрюли и т.п.). В свою очередь бухгалтер проверяет поступившие заявки, а именно он проверяет, не превышает ли указанное в заявках количество требуемых материальных ценностей установленным лимитам. После этого бухгалтер выписывает для кладовщика накладные (Приложение 21) с использованием ППП «ПАРУС», на основании которых сестры – хозяйки получают необходимые для отделений материальные ценности.

По окончании месяца кладовщик и механик составляют Отчет о расходовании материальных запасов, где указывается наименование, количество, цена и сумма выданных в течение месяца материальных ценностей, и сдают его в бухгалтерию. После этого бухгалтер осуществляет списание материальных запасов по средней себестоимости, далее составляется оборотная ведомость по движению материальных ценностей (Приложение 22).

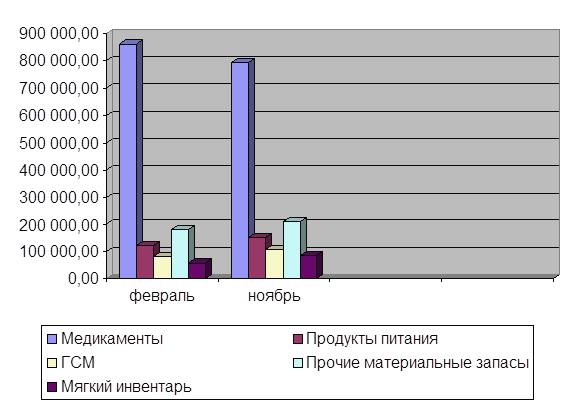

Известно, что во многих организациях материальные запасы составляют значительную часть имущества. Соответственно, из этого следует, что организации большую часть своих денежных средств расходуют на приобретение и заготовление материальных ценностей. Для того чтобы оценить расходы МУЗ «Калужской городской больницы № 4» на приобретение материальных запасов, например, в феврале и ноябре 2006г., определим структуру этих расходов и изменение величины расходов на материальные запасы. Оценку проведем с использованием оборотных ведомостей по нефинансовым активам. Для этого сформируем оборотные ведомости по каждому виду материальных запасов (медикаменты, продукты питания, ГСМ и т.д.) за февраль и ноябрь 2006г., с помощью которых можно легко определить величину расходов на приобретение материальных ценностей (рис.8).

Рис.8. Изменение величины расходов на материальные запасы в феврале и ноябре 2006 г.

Из диаграммы видно, что расходы больницы на медикаменты в феврале 2006г. составили 860 561,10 руб., а в ноябре – 793 905,08 руб., что на 66 656,02 руб. меньше, т.е. произошла экономия денежных средств. В феврале больница оплатила поставщикам за продукты питания 120 653,12 руб., в то время как в ноябре эта сумма составила 150 528, 95 руб., т.е. расходы на продукты питания увеличились на 29 875,83 руб. Расходы больницы на горюче – смазочные материалы в феврале месяце составили 80 610,10 руб., а в ноябре эта цифра увеличилась до 106 310,00 руб., что на 25 699, 90 руб. больше. На прочие материальные запасы в феврале 2006г. больницей было потрачено 180 524,89 руб., а в ноябре – 210 899, 12 руб., и опять мы можем наблюдать отток денежных средств из учреждения. Что же касается мягкого инвентаря, то расходы на его приобретение в феврале 2006г. составили 58 045,14 руб., а в ноябре – 84 012,63 руб., что на 25 967,49 руб. больше.

|

из

5.00

|

Обсуждение в статье: Организация учета материалов в бухгалтерии в МУЗ «Калужская городская больница №4» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы